Kapitaallease vs. Operationele lease

Verschil tussen kapitaal- en operationele lease

Er zijn verschillende boekhoudmethoden voor de lease, waarbij in het geval van een kapitaallease het eigendom van het betrokken goed aan het einde van de leaseperiode wordt overgedragen aan de lessee, terwijl in het geval van een operationele lease het eigendom van het betrokken goed bij de lessor berust.

Een lease is een contractuele overeenkomst tussen de lessor (eigenaar van het goed) en de lessee (huurder van het goed). Ze worden ingedeeld in twee soorten, afhankelijk van de wijze waarop het risico van eigendom en de voordelen worden overgedragen.

Wat is een Capital Lease?

Het wordt ook wel financiële lease genoemd. Een kapitaallease is een lease waarbij alle risico’s en voordelen die aan de eigendom van een actief verbonden zijn, in belangrijke mate worden overgedragen. Met andere woorden, een kapitaallease is een lease waarbij de contante waarde van de minimale leasebetalingen bij het aangaan van de lease groter is dan of gelijk is aan nagenoeg de gehele reële waarde van het geleasde actief. Het is een lease waarbij de lessee het onderliggende actief boekt alsof het zijn eigen actief is, wat betekent dat de lessor wordt behandeld als een partij die toevallig een actief financiert dat de lessee bezit.

De lessor moet een leaseovereenkomst als een financiële lease behandelen indien aan een van de volgende criteria wordt voldaan:

- Er is een optie om het geleasede actief te kopen; of

- De leaseperiode beslaat ten minste vijfenzeventig % van de gebruiksduur van het actief; of

- De eigendom van het geleasede actief verschuift na afloop van de lease naar de lessee; of

- De minimale contante waarde van de leasebetalingen bedraagt in totaal ten minste negentig % van de reële waarde van het actief bij aanvang van de lease.

Wat is een operationele lease?

De operationele lease wordt omschreven als een leaseovereenkomst waarbij geen sprake is van overdracht van aanzienlijke risico’s en voordelen van eigendom van het geleasde actief aan de lessee. De leaseperiode is doorgaans aanzienlijk korter dan de reële waarde van het geleasde actief.

Leases die aan geen van de vier criteria voldoen, worden verwerkt als operationele lease.

4.9 (1.067 beoordelingen) 250+ Cursussen | 40+ Projecten | 1000+ Uren | Volledige Levenslange Toegang | Certificaat van Voltooiing

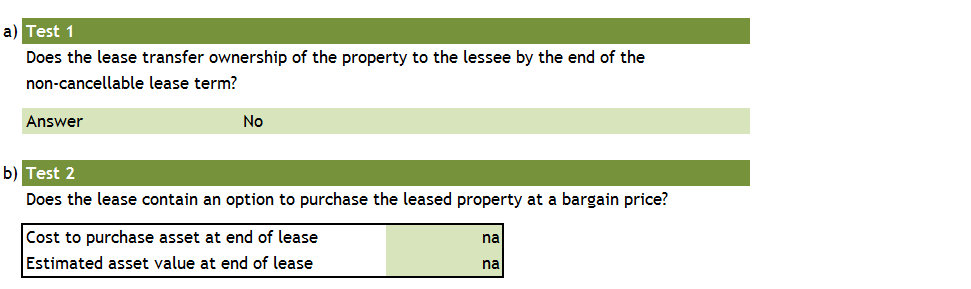

- Test 1: Overdracht van eigendom

- Test 2: Koopjesoptie?

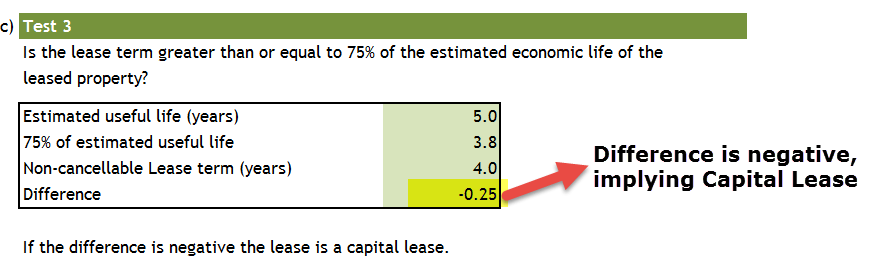

- Test 3: Leaseperiode > = 75% van economische levensduur?

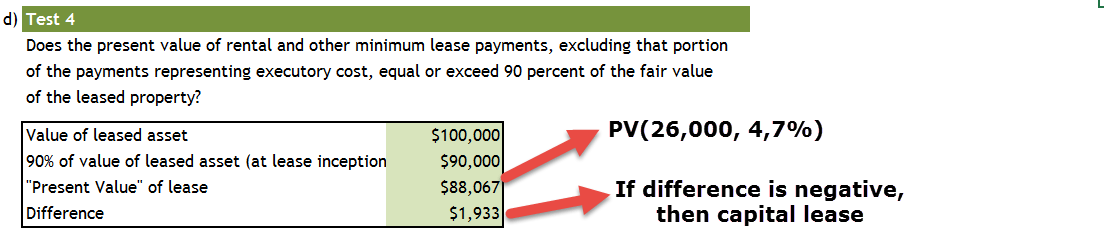

- Test 4: Contante waarde van betalingen >= 90% Reële Marktwaarde?

Als aan alle criteria is voldaan, is er sprake van een kapitaallease.

Kapitaallease vs. Infographics Operationele lease

Analyst’s Perspective

Classification of Leases

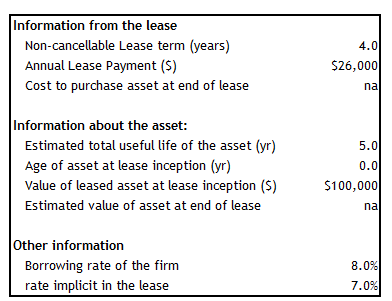

Een apparaat met een marktprijs van (FMV) US$100,000 en een nuttige levensduur van 5 jaar wordt geleased aan een lessee voor een periode van 4 jaar. De leasebetalingen bedragen 26.000 dollar per jaar. De debetrentevoet van de onderneming is 8% en de impliciete rentevoet van de leasingovereenkomst is 7%. Er is geen voorziening voor een lessee om een actief te kopen aan het eind van de leaseperiode, noch een koopoptie tegen gunstige voorwaarden.

Laten we eerst eens kijken of het hier om een kapitaallease of een operationele lease gaat. Om dit te begrijpen, voeren we de tests uit om hetzelfde vast te stellen.

Test 1 en Test 2 resulteren in Operationele Lease

Test 3 impliceert dat het om Capital Lease gaat.

Test 4 impliceert dat het hier om een operationele lease gaat.

Al met al weten we dat als aan EEN van de tests niet is voldaan, de lease wordt geclassificeerd als Capital Lease.

Voorbeeld

We gebruiken hetzelfde voorbeeld voor de vergelijking.

Een apparaat met een marktprijs (FMV) van US$100.000 en een gebruiksduur van 5 jaar wordt geleased aan een lessee voor een periode van 4 jaar. De leasebetalingen bedragen 26.000 dollar per jaar. De debetrentevoet voor de onderneming is 8%, en de impliciete rentevoet in de leaseovereenkomst is 7%. Er is geen voorziening voor de lessee om een goed te kopen aan het einde van de leaseperiode, noch een koopoptie.

Balanseffect

- In de Operationele leasing is er GEEN invloed op de balans.

- De invloed op de balans is er alleen in de Kapitaalleasing.

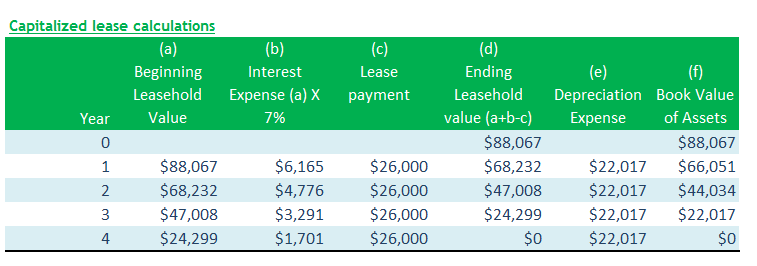

- De contante waarde tegen 7% is $ 88,067

- Beide activa en passiva nemen toe met de contante waarde van de leasebetalingen bij aanvang

Balanseffect als de betalingen worden gedaan zoals hieronder aangegeven

Boekwaarde van de activa aan het eind van elk jaar.

Merk op dat het volgende –

- Afschrijving (looptijd van 4 jaar) = $88,067/4 = $22.017,

- De aflossingen zijn gelijk aan de leasebetalingen minus de rentelasten

- Het actief wordt afgeschreven tegen een percentage dat afwijkt van het afschrijvingspercentage voor de verplichting. De twee waarden zijn alleen gelijk bij de aanvang en beëindiging van de lease

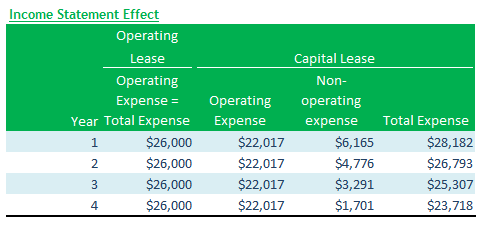

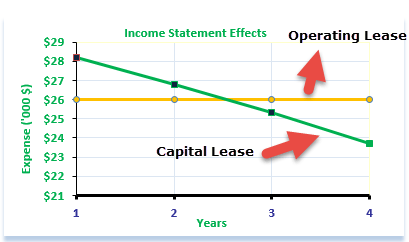

Inkomstenrekeningeffect

- Bedrijfsopbrengsten zijn hoger voor kapitaallease (dit komt omdat de afschrijvingskosten voor kapitaallease lager zijn dan de lease betalingen)

- Netto-inkomen is lager in de eerste jaren voor een kapitaallease

EffectCash Flow Effect

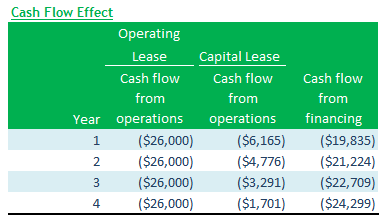

- In een operationele lease, vermindert de totale contante betaling de kasstroom uit bedrijfsactiviteiten.

- In een kapitaallease vermindert het deel van de leasebetaling dat als aflossing op de hoofdsom wordt beschouwd de kasstroom uit financieringsactiviteiten.

- De totale CF wordt niet beïnvloed door de boekhoudkundige verwerking.

Kernverschillen

- Het nettoresultaat zal in de eerste jaren hoger zijn bij operationele lease, omdat het bedrag van de afschrijvingen en de rentelasten in de financiële lease hoger zal zijn. Naarmate het einde van de lease-overeenkomst nadert, zal de situatie omkeren. De totale netto-inkomsten over de gehele leaseperiode zullen echter in beide categorieën gelijk zijn, aangezien het slechts om rapporteringsmechanismen gaat.

- De EBIT is hoger bij Capital lease omdat een deel van de leasebetaling een rentebetaling is, en deze wordt onder de EBIT en op de winst- en verliesrekening gerapporteerd; bij Operating lease wordt de gehele leasebetaling echter boven de EBIT gerapporteerd.

- De CFO is hoger voor Capital Lease omdat een deel van de leasebetaling dat naar een vermindering van de schuldverplichting gaat, deel uitmaakt van de kasstroom uit financiering, en alleen rente deel uitmaakt van de CFO. Verder zijn de belastingen lager als gevolg van de afschrijving, en wordt de afschrijving weer toegevoegd. Bij Operationele leasing daarentegen vermindert de volledige leasebetaling de CFO, en is de belasting hoger wegens het ontbreken van afschrijvingskosten.

- Dus uiteraard is de CFF lager bij Financiële leasing en hoger bij Operationele leasing, maar over de volledige leaseperiode blijft de som van de verandering in cash dezelfde.

Capital Lease vs. Vergelijkende tabel voor Operationele Lease

| Criteria/Item | Capital Lease | Operating Lease | ||

| Natuur | Het is een alternatief voor de aankoop van de PBM met behulp van schuld-financiering | Het is een alternatief voor het huren van de PBM tegen een vaste huurprijs. | ||

| Invloed op de Resultatenrekening | Afschrijving van de PBM en de rente op de schuldfinanciering worden in de Resultatenrekening vermeld. | Alleen de huurbetalingen zijn de kosten die in de resultatenrekening worden vermeld. | ||

| Invloed op de balans | De PV van de huurbetalingen of de reële waarde van de PBM wordt op de balans vermeld (de laagste waarde is van toepassing). Dus de activa nemen toe naarmate de PBM worden geactiveerd, de passiva nemen toe naarmate de schuldfinanciering eraan wordt toegevoegd. | Er is geen impact op de balans aangezien de lease zuiver als kosten wordt geboekt. | ||

| Impact op kasstroomoverzicht |

|

Als alleen leasebetalingen deel uitmaken van de winst- en verliesrekening, zijn de belastingen hoger, zodat ze de CFO verlagen, en de leasebetalingen maken deel uit van de CFO in plaats van kasstromen uit financieringsactiviteiten. | ||

| Off-balance sheet financing | Als het actief op de balans wordt opgenomen en de schuldverplichting wordt gecreëerd, lijken de ratio’s, zoals rendement op activa en verhouding vreemd/eigen vermogen, kleiner en kunnen zij wijzen op een gebrek aan efficiëntie of een lagere solvabiliteit. | Aangezien er geen activa op de balans worden opgenomen en er geen schuldverplichting wordt gecreëerd, zien de ratio’s zoals rendement op activa en verhouding vreemd/eigen vermogen er beter uit. | ||

| Risico van veroudering | Aan het einde van de leaseperiode wordt het eigendom van het goed overgedragen aan de lessee, Het risico van veroudering wordt dus ook overgedragen, en als er een technologische innovatie is waardoor het goed tegen die tijd verouderd is, zit de lessee ermee opgescheept. Dit risico is dus laag voor de Lessor en hoog voor de Lessee. | Aan het einde van de leaseperiode wordt het actief teruggegeven aan de Lessor, zodat het risico van veroudering laag is voor de Lessee en hoog voor de Lessor. | ||

| US GAAP vs. IFRS classificatie | US GAAP is specifieker, omdat het vermeldt dat er twee soorten leases onder Capital lease kunnen vallen en dat het voldoen aan een van de volgende voorwaarden leidt tot een classificatie als Capital lease:

IFRS vermeldt een meer generieke categorisering die zegt dat alle risico’s en beloningen moeten worden overgedragen aan de lessee |

Onder US GAAP, als aan geen van de voorwaarden voor een kapitaallease is voldaan, dan wordt de lease geclassificeerd als een operationele lease.

IFRS vermeldt een meer generieke categorisering die zegt dat niet alle risico’s en beloningen aan de lessee mogen worden overgedragen. |

||

| Ratio-analyse |

|

|

Capital Lease vs. Video over Operationele Lease

Aanbevolen artikelen

Dit artikel is een gids voor Capital Lease vs. Operationele Lease. Hier bespreken we de belangrijkste verschillen tussen beide samen met een voorbeeld en een vergelijkende tabel. U kunt ook kijken naar de volgende artikelen –

- Verschillen tussen Finance vs. Lease

- Bank vs. Verschillen tussen Bedrijfsbalans

- FIFO vs. LIFO

- Kalenderjaar vs. Fiscaal jaar