Activos de planta

¿Qué son los activos de planta?

Un activo de planta, también conocido como activo fijo, es un activo cuyo beneficio se extiende por más de un año, en términos de ayudar a las empresas a generar ingresos y llevar a cabo las operaciones principales para las que se ha establecido.

Los puntos a tener en cuenta para los activos de planta son-

- Se registran al coste, y

- Se amortizan a lo largo de la vida útil estimada, o de la vida útil real, la que sea menor.

- Si se requiere, es necesario registrar una pérdida por deterioro cuando el valor estimado realizado del activo es menor que el coste real depreciado que aparece en los libros.

Tipos de activos de planta

Se pueden clasificar en varias categorías, dependiendo de los requisitos de la organización. A grandes rasgos, los ejemplos más comunes de activos fijos son:

- Tierra – La tierra es el único activo que no se deprecia; su valor permanece intacto a lo largo de la tenencia del negocio.

- Mejoras del terreno – Cuando el gasto incurrido está relacionado con la mejora de la utilidad del terreno. Debe contabilizarse como un activo de planta, y si es prácticamente factible estimar la vida útil, entonces deben depreciarse.

- Edificios – Es uno de los ejemplos más comunes de activos de planta o activos fijos. Pueden comprarse o alquilarse, dependiendo de la disponibilidad de fondos de la empresa.

- Maquinaria – Son los activos que ayudan a la empresa a producir algo. Se instalan en las fábricas, y el desgaste es mayor en estos casos debido al uso.

- Equipos de oficina – Los inversores, los estantes, las mesas, las sillas, etc., entran en esta categoría, y es necesario agruparlos por razones de comodidad. No es una lista exhaustiva, y la empresa puede categorizar aún más sus activos, en función de sus necesidades y políticas contables.

Ejemplos de Activos de Planta

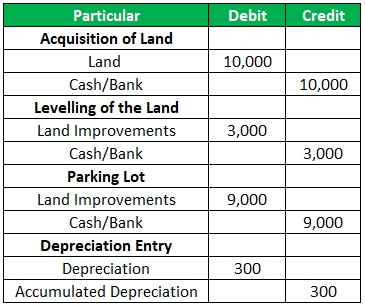

Una empresa adquiere el terreno a un tercero por 10.000 dólares. Pero debido a la zona montañosa y al camino torcido, se realiza una nivelación, que le costó a la empresa unos 3.000 dólares. Después de la nivelación, ahora la empresa planea utilizarlo como aparcamiento, y para ello instala vallas por valor de 9.000 dólares alrededor del perímetro.3

Según el escenario práctico, las vallas durarían los próximos 30 años.

La última entrada se contabilizaría cada año durante los próximos 30 años, dando como resultado un valor nulo al final de la vida útil de las vallas.

4.9 (1,067 ratings) 250+ Cursos | 40+ Proyectos | 1000+ Horas | Acceso completo de por vida | Certificado de finalización

Depreciación de los activos de planta

La depreciación es el desgaste del activo, que se produce debido a su uso diario. En términos generales, la diferencia entre el valor de recuperación y el coste real del activo se conoce como depreciación. Hay diferentes maneras a través de las cuales una empresa puede prever la reducción del coste del activo.

- #1 – Método de la depreciación en línea recta – También conocido como el método de la cuota fija, este modelo sugiere poner un cargo igual para la depreciación en cada uno de los períodos contables.

- #2 – Método del valor reducido – También conocido como el método del saldo decreciente, este modelo utiliza un porcentaje fijo de la depreciación y lo aplica sobre el saldo neto para derivar el cargo. En los años iniciales, el cargo sería mayor, y a medida que pasa el tiempo, se va reduciendo, por eso se conoce como método de saldo decreciente.

- #3 – Método de la suma de los dígitos de los años – Este método se propaga para cargar la cantidad depreciable de un activo a una fracción en diferentes períodos contables. Funciona bajo el supuesto de que en los años iniciales, el beneficio sería mayor al ser la máquina nueva, y a medida que avanza hacia la obsolescencia, el beneficio derivado sería menor, resultando en un menor cargo y una menor carga en la rentabilidad.

- La depreciación se mantiene constante cada año.

- Al final de la vida del activo, el valor residual permanece en los libros.

- La depreciación es mayor en los años iniciales y se encuentra en la etapa descendente a medida que pasa el año.

- No es constante como se observaba en el método lineal.

- Activos reales

- Amortización en línea recta

- ¿Qué son los activos en la contabilidad?

- Activo de pérdida

Otros métodos son -Método del doble saldo decreciente, Método de la póliza de seguro, Método de la producción unitaria, etc. Dependería de las políticas contables de la empresa, de la gestión y del uso previsto del activo, para optar por el método de amortización adecuado.

Ejemplos de Depreciación de Activos de Planta

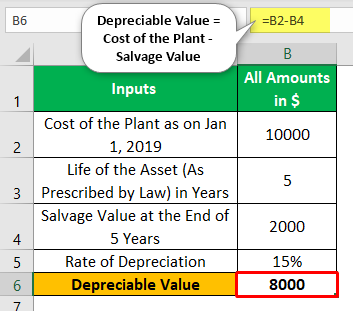

Valor depreciable = Coste de la Planta – Valor de salvamento

Por lo tanto, en este caso, sería 10.000(-) 2.000 = 8.000.

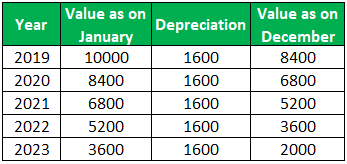

#1 – Método de la línea recta

Aquí, los puntos a tener en cuenta con respecto a la depreciación son –

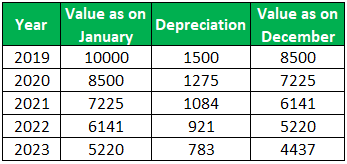

#2 – Método del valor escriturado

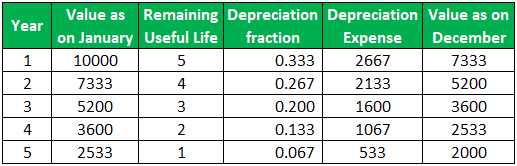

Observe el movimiento de la tabla-

#3 – Método de la suma de dígitos

La suma de dígitos se calcula de la siguiente manera –

1+2+3+4+5 = 15

Cálculo del coste de los activos de planta

La inversión en activos de planta entra dentro de la planificación estratégica y ocupa el mayor presupuesto de las empresas. La capitalización de los activos de planta debe incluir lo siguiente:

El costo incurrido incluiría los honorarios legales, las comisiones, los costos de los préstamos hasta la fecha en que el activo esté listo para su uso, etc., son algunos de los ejemplos.

Conclusión

Como se trata de una fuerte inversión, deben establecerse controles adecuados para proteger los activos de daños, hurtos, robos, etc. Los controles deben ser supervisados por la alta dirección con regularidad, y si hay alguna discrepancia, debe ser corregida inmediatamente para evitar más pérdidas a la empresa en su conjunto.

Artículos recomendados

Este artículo ha sido una guía sobre Qué son los Activos de Planta & su Definición. Aquí discutimos la fórmula para calcular el valor de la depreciación junto con los tipos y ejemplos. Usted puede aprender más acerca de los siguientes artículos –

.