Aktywa roślinne

Czym są aktywa roślinne?

Aktywa roślinne, znane również jako środki trwałe, to aktywa, z których korzyści są rozłożone na okres dłuższy niż rok, pod względem pomocy przedsiębiorstwom w generowaniu przychodów i prowadzeniu głównej działalności, dla której zostały utworzone.

Punkty, na które należy zwrócić uwagę w przypadku aktywów roślinnych to-

- Są one rejestrowane według kosztu, i

- Są one amortyzowane przez szacowany okres użytkowania lub rzeczywisty okres użytkowania, w zależności od tego, który z nich jest niższy.

- Jeśli jest to wymagane, odpis z tytułu utraty wartości musi być zaksięgowany, gdy szacowana wartość zrealizowana składnika aktywów jest mniejsza niż rzeczywisty zamortyzowany koszt pojawiający się w księgach.

Typy aktywów roślinnych

Mogą być podzielone na kilka kategorii, w zależności od wymagań organizacji. Najczęstszymi przykładami środków trwałych są:

- Grunt – Grunt jest jedynym składnikiem aktywów, który nie podlega amortyzacji; jego wartość pozostaje nienaruszona przez cały okres prowadzenia działalności.

- Ulepszenia gruntu – gdy poniesione nakłady związane są ze zwiększeniem użyteczności gruntu. Powinien być zaksięgowany jako składnik aktywów roślinnych, a jeśli jest to praktycznie wykonalne, aby oszacować okres użytkowania, a następnie powinny być amortyzowane.

- Budynki – Jest to jeden z najbardziej powszechnych przykładów aktywów roślinnych lub środków trwałych. Mogą być zarówno zakupione lub podjęte w leasingu, w zależności od dostępności funduszy z firmą.

- Maszyny – Są to aktywa, które pomagają firmie produkować coś. Są one zainstalowane w fabrykach, a zużycie są większe w takich przypadkach ze względu na usage.

- Sprzęt biurowy – falowniki, stojaki, stoły, krzesła, itp. należą do tej kategorii, a oni muszą być pogrupowane dla celów wygody. To nie jest wyczerpująca lista, a firma może dalej kategoryzować swoje aktywa, w zależności od jej wymagań i polityki rachunkowości.

Przykłady aktywów roślin

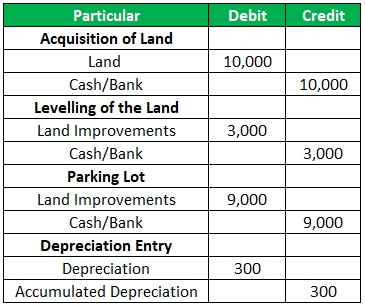

Spółka nabywa ziemię od osoby trzeciej za 10.000 dolarów. Ale ze względu na pagórkowaty teren i krzywą ścieżkę, poziomowanie jest wykonywane, co kosztowało firmę około 3000 dolarów. Po niwelacji, teraz firma planuje wykorzystać to jako miejsce parkingowe, i dla tego, instaluje ogrodzenia wynoszące t0 $ 9,000 wokół obwodu.3

Jak wynika z praktycznego scenariusza, ogrodzenia trwałyby przez następne 30 lat.

Ostatni wpis byłby księgowany co roku przez następne 30 lat, co skutkowałoby zerową wartością na koniec okresu użytkowania środków trwałych.

4.9 (1,067 ratings) 250+ kursów | 40+ projektów | 1000+ godzin | Full Lifetime Access | Certificate of Completion

Amortyzacja środków trwałych

Amortyzacja to zużycie środka trwałego, które następuje w wyniku jego codziennego użytkowania. W luźnych słowach, różnica między wartością zbawczą a rzeczywistym kosztem środka jest znana jako amortyzacja. Istnieją różne sposoby, dzięki którym firma może zapewnić zmniejszenie kosztów aktywów.

- #1 – Metoda amortyzacji liniowej – znany również jako metoda stałej raty, model ten sugeruje umieszczenie równego obciążenia amortyzacji w każdym z okresów rozliczeniowych.

- #2 – Metoda spisana wartość – znany również jako metoda malejącego salda, model ten wykorzystuje stały procent amortyzacji i stosuje go na saldzie netto, aby uzyskać opłatę. W początkowych latach, opłata będzie większa, a w miarę upływu czasu, to się zmniejsza, dlatego jest znany jako metoda salda degresywnego.

- #3 – Suma lat Metoda cyfr – Metoda ta propaguje do obciążenia podlegającej amortyzacji kwoty składnika aktywów do frakcji w różnych okresach rozliczeniowych. It works on the assumption that in the initial years, the benefit would be more as the machine is new, and as it moves towards the obsolescence, the benefit derived would be less, resulting in less charge and less burden on the profitability.

Inne metody to -Double Declining Balance Method, Insurance Policy Method, Unit Production Method, etc. To będzie zależeć od polityki rachunkowości firmy, zarządzania i przewidywanego wykorzystania aktywów, aby wybrać odpowiednią metodę amortyzacji.

Przykłady amortyzacji aktywów roślinnych

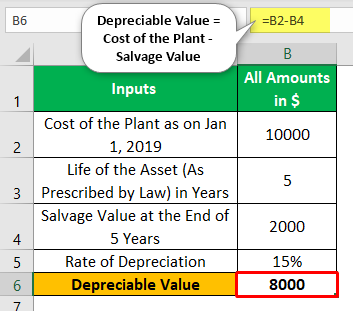

Wartość podlegająca amortyzacji = Koszt urządzenia – Wartość zbawcza

I tak, w tym przypadku będzie to 10 000(-) 2 000 = 8 000.

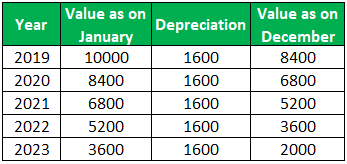

#1 – Metoda liniowa

Tutaj punkty, na które należy zwrócić uwagę w odniesieniu do amortyzacji to –

- Amortyzacja pozostaje stała każdego roku.

- Na koniec okresu użytkowania środka trwałego, wartość rezydualna pozostaje w księgach.

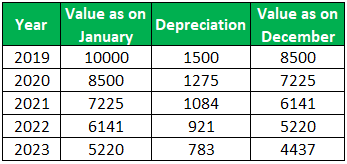

#2 – Metoda wartości spisanej

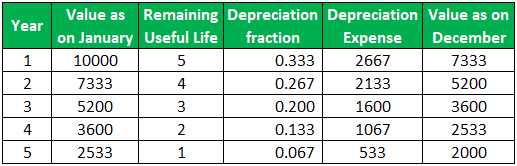

Obserwuj ruch z tabeli-

- Amortyzacja jest wyższa w początkowych latach i jest w fazie spadkowej w miarę upływu roku.

- Nie jest stała, jak to było obserwowane w metodzie liniowej.

#3 – Metoda sumy cyfr

Sumę cyfr oblicza się w następujący sposób –

1+2+3+4+5 = 15

Kalkulacja kosztu aktywów roślinnych

Inwestycje w aktywa roślinne wchodzą w zakres planowania strategicznego i zajmują główne budżety przedsiębiorstw. Kapitalizacja majątku trwałego powinna obejmować następujące elementy:

Koszty poniesione obejmowałyby opłaty prawne, prowizje, koszty finansowania zewnętrznego do dnia, w którym środek trwały jest gotowy do użycia, itp, to tylko niektóre z przykładów.

Wniosek

Jako, że wiąże się to z ciężkimi inwestycjami, należy wprowadzić odpowiednie kontrole w celu zabezpieczenia aktywów przed uszkodzeniem, kradzieżą, itp. Kontrole powinny być monitorowane przez najwyższe kierownictwo regularnie, a jeśli istnieją jakiekolwiek rozbieżności, powinny być natychmiast skorygowane, aby zapobiec dalszym stratom dla firmy jako całości.

Zalecane artykuły

Ten artykuł był przewodnikiem do Co to są aktywa roślinne & jego Definicja. Omawiamy tutaj formułę obliczania wartości amortyzacji wraz z rodzajami i przykładami. Więcej na ten temat można dowiedzieć się z poniższych artykułów –

- Real Assets

- Straight Line Amortization

- What are Assets in Accounting?

- Wasting Asset