Activos vegetais

O que são activos vegetais?

Um activo vegetal, também conhecido como activo fixo, é um activo cujo benefício é repartido por mais de um ano, em termos de ajudar as empresas a gerar receitas e a realizar as principais operações para as quais foi estabelecido.

P>Pontos a anotar para os activos vegetais são-

- São registados ao custo, e

- São depreciados ao longo da vida útil estimada, ou da vida útil real, o que for mais baixo.

- Se necessário, a perda por imparidade precisa de ser registada quando o valor estimado de realização do activo é inferior ao custo real depreciado que aparece nos livros.

Tipos de activos vegetais

P>Podem ser categorizados em várias categorias, dependendo dos requisitos da organização. Em termos gerais, os exemplos mais comuns de activos fixos são:

- Terra – O terreno é o único activo que não é depreciado; o seu valor permanece intacto durante a posse do negócio.

- Melhoramentos do terreno – Quando as despesas incorridas estão relacionadas com a melhoria da usabilidade do terreno. Deve ser contabilizado como um bem vegetal, e se for praticamente viável estimar a vida útil, então devem ser amortizados.

- Edifícios – É um dos exemplos mais comuns de bens vegetais ou bens fixos. Podem ser adquiridos ou alugados, dependendo da disponibilidade do fundo com a empresa.

- Máquinas – Estes são os activos que ajudam a empresa a produzir algo. São instalados nas fábricas, e o desgaste é maior nestes casos devido à utilização.

- Equipamento de escritório – Inversores, estantes, mesas, cadeiras, etc., enquadram-se nesta categoria, e precisam de ser agrupados para efeitos de conveniência. Não é uma lista exaustiva, e a empresa pode classificar ainda mais os seus activos, dependendo dos seus requisitos e políticas contabilísticas.

Exemplos de activos vegetais

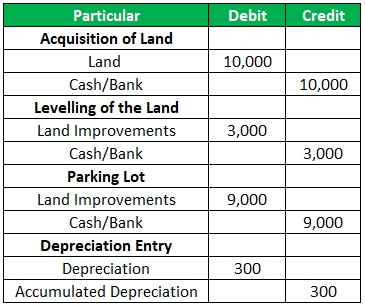

Uma empresa adquire o terreno ao terceiro por $10.000. Mas devido à área montanhosa e ao caminho tortuoso, está a ser feito o nivelamento, que custou à empresa cerca de $3.000. Após o nivelamento, a empresa planeia agora utilizá-lo como um lugar de estacionamento, e para isso, instala vedações no valor de 0 $9.000 em torno do perímetro.3

Como por cenário prático, as vedações durariam os próximos 30 anos.

A última entrada seria afixada todos os anos para os próximos 30 anos, resultando num valor nulo no fim da vida útil.

4.9 (1.067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso ao Tempo de Vida Inteiro | Certificado de Conclusão

Depreciação dos bens vegetais

Depreciação é o desgaste do bem, que ocorre devido ao seu uso diário. Em termos soltos, a diferença entre o valor residual e o custo real do bem é conhecida como depreciação. Existem diferentes formas através das quais uma empresa pode reduzir o custo do bem.

- #1 – Método da Depreciação em Linha recta – Também conhecido como método da parcela fixa, este modelo sugere colocar um encargo igual para a depreciação em cada um dos períodos contabilísticos.

- #2 – Método do Valor Decrescente – Também conhecido como método do saldo decrescente, este modelo utiliza uma percentagem fixa da depreciação e aplica-a no saldo líquido para derivar o encargo. Nos anos iniciais, o encargo seria maior, e à medida que o tempo passa, é reduzido, razão pela qual é conhecido como método do balanço decrescente.

- #3 – Método da Soma dos Dígitos dos Anos – Este método propaga-se para cobrar o montante depreciável de um activo a uma fracção em diferentes períodos contabilísticos. Trabalha no pressuposto de que nos anos iniciais, o benefício seria mais à medida que a máquina é nova, e à medida que avança para a obsolescência, o benefício derivado seria menor, resultando em menos encargos e menos encargos para a rentabilidade.

Outros métodos são -Método do Saldo Duplo em Declínio, Método da Apólice de Seguro, Método da Produção por Unidade, etc. Dependeria das políticas contabilísticas da empresa, gestão, e utilização esperada do activo, para optar pelo método de depreciação adequado.

Exemplos de Depreciação do Activo Vegetal

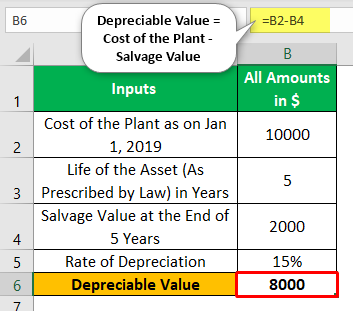

Valor Depreciável = Custo da Planta – Valor de Salvaguarda

Hence, neste caso, seriam 10.000(-) 2.000 = 8.000.

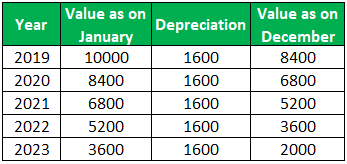

#1 – Método das linhas rectas

Aqui, os pontos a salientar em relação à depreciação são –

- Depreciação permanece constante todos os anos.

- No fim da vida útil do activo, o valor residual permanece nos livros.

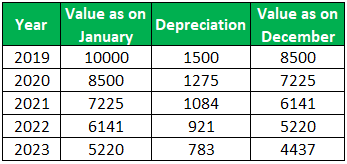

#2 – Método do Valor Escrito

Observa o movimento da tabela-

- Depreciação é maior nos anos iniciais e está na fase de queda à medida que o ano passa.

- Não é constante como foi observado no método de linha recta.

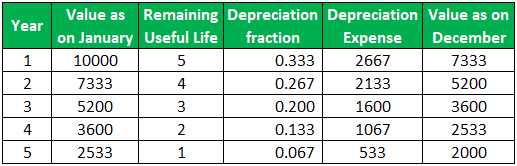

#3 – Método da soma dos dígitos

Soma dos dígitos é calculada da seguinte forma –

1+2+3+4+5 = 15

Cálculo do custo dos activos vegetais

Investimento em activos vegetais está sob planeamento estratégico e ocupa o maior orçamento das empresas. A capitalização dos activos vegetais deve incluir o seguinte:

O custo incorrido incluiria taxas legais, comissões, custos de empréstimos até à data em que o activo está pronto a ser utilizado, etc, são alguns dos exemplos.

Conclusão

Como envolve investimentos pesados, devem ser postos em prática controlos adequados para proteger os bens contra danos, furtos, roubos, etc. Os controlos devem ser monitorizados regularmente pela gestão de topo, e se existirem discrepâncias, estas devem ser imediatamente corrigidas para evitar mais perdas para a empresa como um todo.

Artigos recomendados

Este artigo tem sido um guia para What are Plant Assets & a sua Definição. Aqui discutimos a fórmula para calcular o valor da depreciação juntamente com tipos e exemplos. Pode aprender mais sobre os seguintes artigos –

- Ativos Reais

- Amortização de Linha Direita

- O que são Ativos na Contabilidade?

- Ativos Desperdiçados

/div>