Attività vegetali

Che cosa sono le immobilizzazioni vegetali?

Un’immobilizzazione vegetale, conosciuta anche come immobilizzazione, è un’attività il cui beneficio si estende per più di un anno, in termini di aiutare le imprese a generare entrate e a svolgere le operazioni principali per le quali è stato stabilito.

Punti da annotare per i beni di impianto sono-

- Sono registrati al costo, e

- Sono ammortizzati sulla vita utile stimata, o sulla vita utile effettiva, se inferiore.

- Se richiesto, la perdita di valore deve essere registrata quando il valore realizzato stimato del bene è inferiore al costo reale ammortizzato che appare nei libri contabili.

Tipi di beni vegetali

Possono essere classificati in diverse categorie, a seconda delle esigenze dell’organizzazione. A grandi linee, gli esempi più comuni di immobilizzazioni sono:

- Terreno – Il terreno è l’unico bene che non viene ammortizzato; il suo valore rimane intatto per tutta la durata del business.

- Miglioramenti del terreno – Quando la spesa sostenuta è relativa al miglioramento della fruibilità del terreno. Dovrebbe essere registrato come un bene vegetale, e se è praticamente possibile stimare la vita utile, allora dovrebbero essere ammortizzati.

- Edifici – È uno degli esempi più comuni di beni vegetali o immobilizzazioni. Possono essere acquistati o presi in leasing, a seconda della disponibilità di fondi con la società.

- Macchinari – Questi sono i beni che aiutano la società a produrre qualcosa. Sono installati nelle fabbriche, e l’usura è maggiore in questi casi a causa dell’uso.

- Attrezzature per ufficio – Invertitori, scaffali, tavoli, sedie, ecc, rientrano in questa categoria, e devono essere raggruppati per motivi di convenienza. Non è una lista esaustiva, e l’azienda può ulteriormente categorizzare i suoi beni, a seconda delle sue esigenze e politiche contabili.

Esempi di beni vegetali

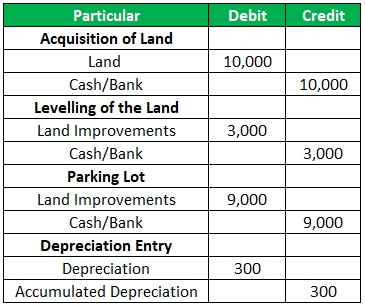

Un’azienda acquista il terreno da una terza parte per $10.000. Ma a causa dell’area collinare e del percorso storto, viene fatto un livellamento, che costa all’azienda circa 3.000 dollari. Dopo il livellamento, ora l’azienda sta progettando di usarlo come parcheggio, e per questo, installa recinzioni per un ammontare di 9.000 dollari intorno al perimetro.3

Secondo lo scenario pratico, le recinzioni dureranno per i prossimi 30 anni.

L’ultima voce verrebbe inserita ogni anno per i prossimi 30 anni, con conseguente valore nullo alla fine della vita utile.

4.9 (1,067 ratings) 250+ Corsi | 40+ Progetti | 1000+ Ore | Accesso Completo a Vita | Certificato di Completamento

Deprezzamento dei beni vegetali

Il deprezzamento è l’usura del bene, che si verifica a causa del suo uso quotidiano. In termini sciolti, la differenza tra il valore di recupero e il costo effettivo del bene è noto come deprezzamento. Ci sono diversi modi attraverso i quali un’azienda può provvedere a ridurre il costo del bene.

- #1 – Metodo di ammortamento in linea retta – Conosciuto anche come metodo a rate fisse, questo modello suggerisce di mettere una tassa uguale per il deprezzamento in ogni periodo contabile.

- #2 – Metodo del valore ammortizzato – Conosciuto anche come metodo a saldo decrescente, questo modello usa una percentuale fissa del deprezzamento e la applica sul saldo netto per derivare la tassa. Negli anni iniziali, la carica sarebbe maggiore, e con il passare del tempo, si riduce, ecco perché è noto come metodo a saldo decrescente.

- #3 – Metodo della somma delle cifre degli anni – Questo metodo si propaga per addebitare l’importo ammortizzabile di un bene a una frazione in diversi periodi contabili. Funziona sul presupposto che negli anni iniziali, il beneficio sarebbe più grande perché la macchina è nuova, e come si muove verso l’obsolescenza, il beneficio derivato sarebbe meno, con conseguente meno carica e meno peso sulla redditività.

Altri metodi sono -Metodo del doppio equilibrio decrescente, Metodo della polizza assicurativa, Metodo della produzione unitaria, ecc. Dipenderebbe dalle politiche contabili dell’azienda, dalla gestione e dall’uso previsto del bene, per optare per il metodo di ammortamento adatto.

Esempi di ammortamento di un impianto

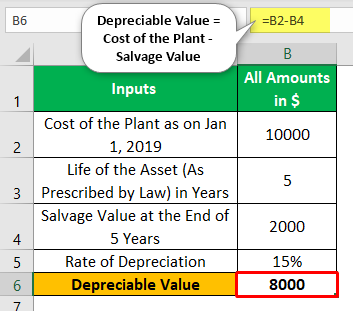

Valore ammortizzabile = Costo dell’impianto – Valore di recupero

Quindi, in questo caso, sarebbe 10.000(-) 2.000 = 8.000.

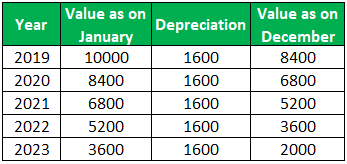

#1 – Metodo della linea retta

Qui, i punti da notare riguardo all’ammortamento sono –

- L’ammortamento rimane costante ogni anno.

- Al termine della vita del bene, il valore residuo rimane nei libri.

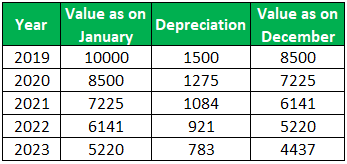

#2 – Metodo del valore ammortizzato

Osserva il movimento dalla tabella-

- L’ammortamento è più alto negli anni iniziali ed è in diminuzione con il passare degli anni.

- Non è costante come è stato osservato nel metodo lineare.

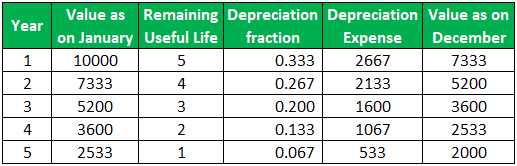

#3 – Metodo della somma delle cifre

La somma delle cifre si calcola nel modo seguente –

1+2+3+4+5 = 15

Calcolo del costo dei beni di impianto

L’investimento in beni di impianto rientra nella pianificazione strategica e occupa il maggior budget delle aziende. La capitalizzazione dei beni d’impianto dovrebbe includere quanto segue:

Il costo sostenuto includerebbe le spese legali, le commissioni, i costi di prestito fino alla data in cui il bene è pronto all’uso, ecc, sono alcuni degli esempi.

Conclusione

Poiché si tratta di un investimento pesante, dovrebbero essere messi in atto dei controlli adeguati per proteggere i beni da danni, furti, ecc. I controlli dovrebbero essere monitorati dal top management regolarmente, e se ci sono delle discrepanze, dovrebbero essere corrette immediatamente per prevenire ulteriori perdite per l’azienda nel suo complesso.

Articoli consigliati

Questo articolo è stato una guida a Cosa sono i beni vegetali & la sua definizione. Qui discutiamo la formula per calcolare il valore di ammortamento insieme a tipi ed esempi. Potete saperne di più dai seguenti articoli –

- Attività reali

- Ammortamento lineare

- Cosa sono le attività nella contabilità?

- Attività di spreco