Conto economico

Che cos’è il conto economico?

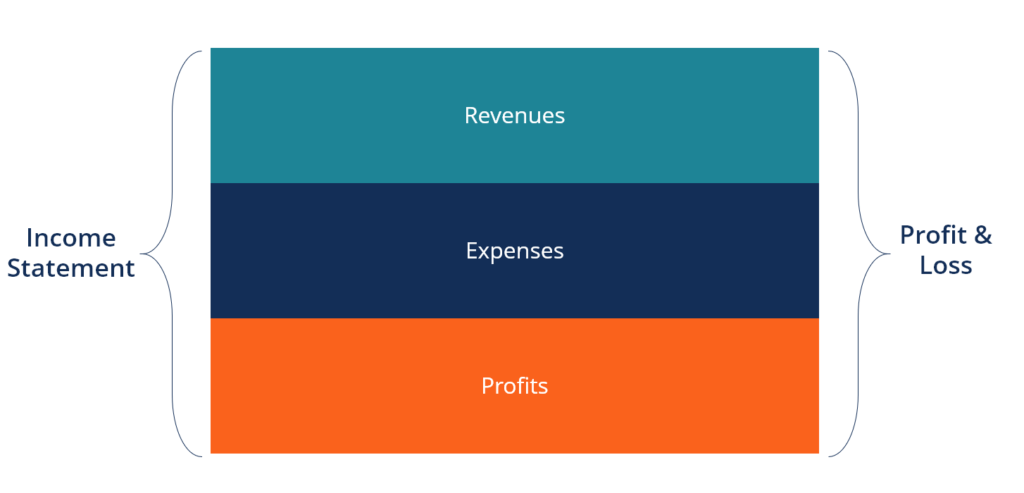

Il conto economico è uno dei principali rendiconti finanziari di un’azienda che mostra i suoi profitti e le sue perdite. Il conto economico (P&L)Un conto economico (P&L), o conto economico o rendiconto delle operazioni, è un rapporto finanziario che fornisce una sintesi di un periodo di tempo. Il profitto o la perdita sono determinati prendendo tutte le entrate e sottraendo tutte le spese dalle attività operative e non operative.

Il conto economico è uno dei tre prospettiI tre prospetti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre dichiarazioni fondamentali sono utilizzate sia nella finanza aziendale (compresa la modellazione finanziariaChe cos’è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un’azienda. Panoramica su cosa è la modellazione finanziaria, come & perché costruire un modello. Il rendiconto mostra le entrate dell’azienda, i costi, l’utile lordo, le spese di vendita e di amministrazione, le altre spese e le entrate, le tasse pagate, e l’utile netto in modo coerente e logico.

Immagine: CFI’s Free Accounting Fundamentals Course.

Il rendiconto è diviso in periodi di tempo che seguono logicamente le operazioni dell’azienda. La divisione periodica più comune è mensile (per il reporting interno), anche se alcune aziende possono usare un ciclo di tredici periodi. Queste dichiarazioni periodiche sono aggregate in valori totali per i risultati trimestrali e annuali.

Questa dichiarazione è un ottimo punto di partenza per un modello finanziarioChe cos’è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di una società. Panoramica su cos’è la modellazione finanziaria, come & perché costruire un modello. Quindi, in termini di informazioni, il conto economico è un predecessore degli altri due rendiconti principali.

Immagine: CFI’s Financial Modeling Courses.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Componenti di un conto economico

Il conto economico può avere piccole variazioni tra le diverse aziende, in quanto le spese e le entrate dipendono dal tipo di operazioni o affari condotti. Tuttavia, ci sono diverse voci generiche che si vedono comunemente in ogni conto economico.

Le voci più comuni del conto economico includono:

Ricavi/vendite

Ricavi delle venditeI ricavi delle vendite sono il reddito ricevuto da un’azienda dalla vendita di beni o dalla fornitura di servizi. In contabilità, i termini “vendite” e sono le entrate dell’azienda dalle vendite o dai servizi, visualizzate nella parte superiore della dichiarazione. Questo valore sarà il lordo dei costi associati alla creazione dei beni venduti o alla fornitura di servizi. Alcune aziende hanno più flussi di entrateFlussi di entrateI flussi di entrate sono le varie fonti da cui un’azienda guadagna denaro dalla vendita di beni o dalla fornitura di servizi. I tipi di che si aggiungono a una linea di entrate totali.

Costo delle merci vendute (COGS)

Costo delle merci vendute (COGS) è una voce che aggrega i costi diretti associati alla vendita di prodotti per generare entrate. Questa voce può anche essere chiamata Costo del venduto se l’azienda è un’impresa di servizi. I costi diretti possono includere manodopera, parti, materiali, e un’allocazione di altre spese come il deprezzamento (vedi una spiegazione del deprezzamento sotto).

Profitto lordo

Profitto lordoProfitto lordo è il profitto diretto rimasto dopo aver dedotto il costo dei beni venduti, o “costo delle vendite”, dai ricavi delle vendite. È usato per calcolare il margine di profitto lordo ed è la cifra iniziale del profitto elencata nel conto economico di un’azienda. Il profitto lordo è calcolato prima del profitto operativo o del profitto netto. Il profitto lordo è calcolato sottraendo il costo delle merci vendute (o il costo delle vendite) dal ricavo delle vendite.

Spese di marketing, pubblicità e promozione

La maggior parte delle imprese hanno alcune spese relative alla vendita di beni e/o servizi. Le spese di marketing, pubblicità e promozione sono spesso raggruppate insieme perché sono spese simili, tutte legate alla vendita.

Spese Generali e Amministrative (G&A)

SG&SpeseSG&ASG&A comprende tutte le spese non produttive sostenute da un’azienda in un dato periodo. Include spese come l’affitto, la pubblicità, il marketing e include la sezione di vendita, generale e amministrativa che contiene tutti gli altri costi indiretti associati alla gestione del business. Questo include salari e stipendi, affitto e spese d’ufficio, assicurazione, spese di viaggio, e talvolta deprezzamento e ammortamento, insieme ad altre spese operative. Le entità possono, comunque, scegliere di separare il deprezzamento e l’ammortamento nella propria sezione.

EBITDA

Anche se non è presente in tutti i conti economici, EBITDA sta per Earnings before Interest, Tax, Depreciation, and Amortization. Si calcola sottraendo le spese SG&A (esclusi ammortamenti e svalutazioni) dall’utile lordo.

Ammortamenti & Spese di ammortamento

Spese di ammortamentoQuando un bene a lungo termine viene acquistato, dovrebbe essere capitalizzato invece di essere speso nel periodo contabile in cui viene acquistato. È e l’ammortamento sono non-cashNon-Cash ExpensesNon cash expenses appaiono su un conto economico perché i principi contabili richiedono che siano registrati nonostante non siano effettivamente pagati con denaro. Sono spese che vengono create dai contabili per distribuire il costo dei beni strumentali come Property, Plant, and Equipment (PP&EPP&E (Property, Plant and Equipment)PP&E (Property, Plant, and Equipment) è una delle principali attività non correnti presenti nello stato patrimoniale. PP&E è influenzato dal Capex,).

Il reddito operativo (o EBIT)

Il reddito operativo rappresenta ciò che viene guadagnato dalle normali operazioni aziendali. In altre parole, è il profitto prima che qualsiasi reddito non operativo, spese non operative, interessi o tasse siano sottratti dalle entrate. EBIT EBIT GuideEBIT sta per Earnings Before Interest and Taxes ed è uno degli ultimi subtotali nel conto economico prima del reddito netto. L’EBIT è anche a volte indicato come reddito operativo ed è chiamato così perché è trovato deducendo tutte le spese operative (costi di produzione e non) dai ricavi delle vendite.è un termine comunemente usato in finanza e sta per Earnings Before Interest and Taxes.

Interesse

Interesse ExpenseInteresse ExpenseInteresse ExpenseSi tratta di una società che si finanzia tramite debito o leasing di capitale. Gli interessi si trovano nel conto economico, ma possono anche. È comune per le aziende dividere gli interessi passivi e gli interessi attivi come una voce separata nel conto economico. Questo viene fatto per riconciliare la differenza tra EBIT e EBT. La spesa per interessi è determinata dal programma di debito.Programma di debitoUn programma di debito espone tutto il debito che un’azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, gli interessi passivi fluiscono

Altre spese

Le aziende hanno spesso altre spese che sono uniche per il loro settore. Altre spese possono includere adempimenti, tecnologia, ricerca e sviluppoRicerca e sviluppo (R&D)Ricerca e sviluppo (R&D) è un processo attraverso il quale una società ottiene nuove conoscenze e le utilizza per migliorare i prodotti esistenti e introdurre (R&D), stock-based compensationStock Based CompensationStock Based Compensation (chiamato anche Share-Based Compensation o Equity Compensation) è un modo di pagare i dipendenti e gli amministratori di un (SBC), impairment chargesImpairmentThe impairment di un’attività fissa può essere descritto come una brusca diminuzione del fair value a causa di danni fisici, cambiamenti nelle leggi esistenti creando, guadagni/perdite sulla vendita di investimenti, impatti di cambio, e molte altre spese sono industria o società-specifiche.

EBT (Pre-Tax Income)

EBTEarnings Before Tax (EBT)Earnings before tax, o pre-tax income, è l’ultimo subtotale trovato nel conto economico prima della voce net income. EBT si trova sta per Earnings Before Tax, conosciuto anche come reddito pre-tasse, e si trova sottraendo gli interessi passivi dal reddito operativo. Questo è il subtotale finale prima di arrivare al reddito netto.

Tasse sul reddito

Tasse sul redditoLa contabilità delle tasse sul reddito è un’area chiave della finanza aziendale. Avere una comprensione concettuale della contabilizzazione delle imposte sul reddito permette di fare riferimento alle imposte rilevanti addebitate sul reddito ante imposte. L’onere fiscale totale può consistere sia in imposte correnti che in imposte future.

Reddito netto

Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i bilanci principali. Mentre ci si arriva attraverso è calcolato deducendo le imposte sul reddito dal reddito ante imposte. Questo è l’importo che confluisce negli utili non distribuiti sullo stato patrimoniale, dopo la deduzione di eventuali dividendi.

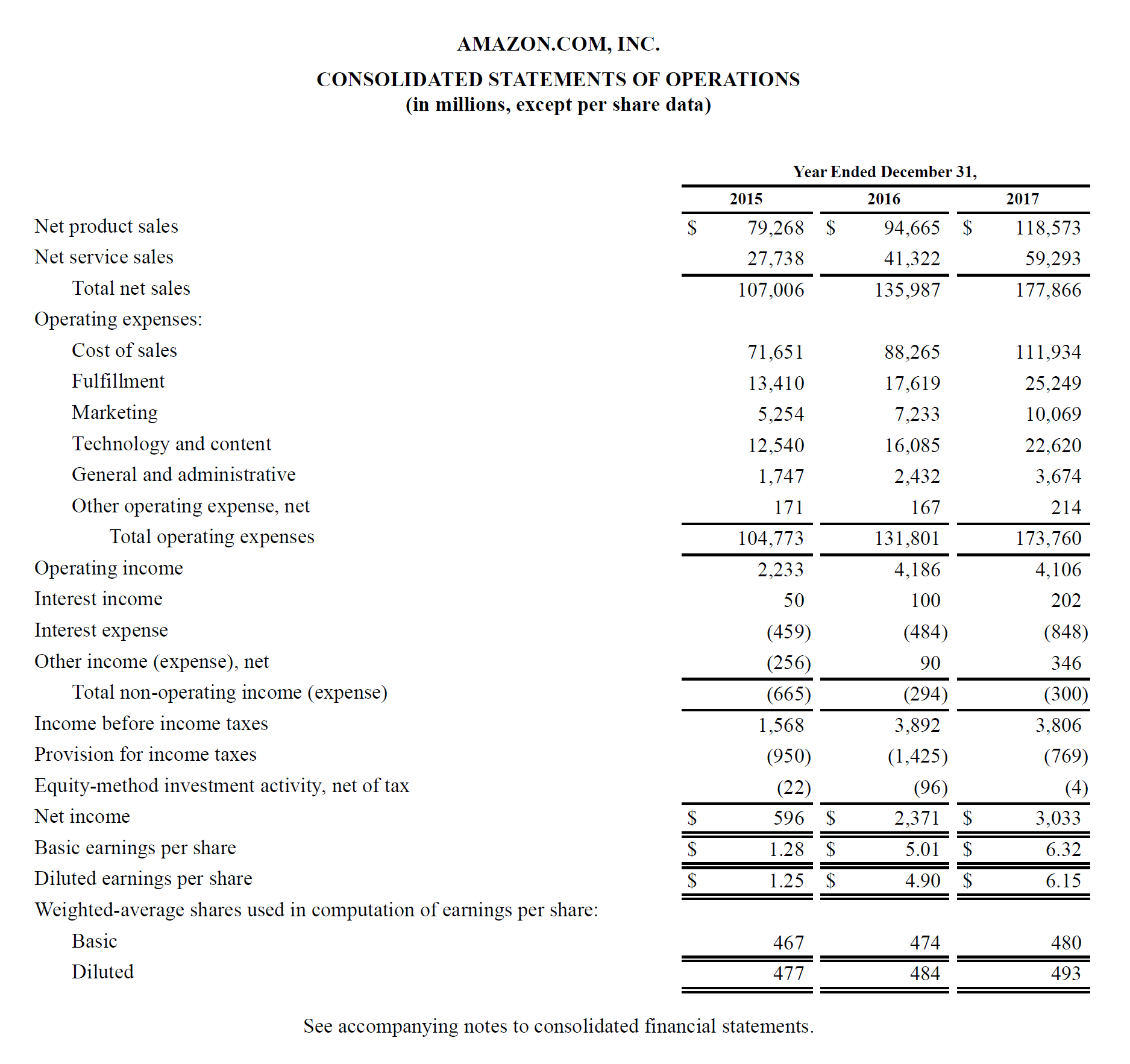

Un esempio reale di conto economico

Di seguito è riportato un esempio di conto economico consolidato di Amazon, o conto economico, per gli anni conclusi il 31 dicembre 2015 – 2017. Dai un’occhiata al P&L e poi leggine la scomposizione qui sotto.

Impara ad analizzare un conto economico nel corso CFI’s Financial Analysis Fundamentals.

Non c’è un subtotale dell’utile lordo, poiché il costo delle vendite è raggruppato con tutte le altre spese, che includono l’adempimento, il marketing, la tecnologia, i contenuti, le spese generali e amministrative (G&A), e altre spese.

Dopo aver dedotto tutte le spese di cui sopra, si arriva finalmente al primo subtotale del conto economico, il reddito operativo (noto anche come EBIT o Earnings Before Interest and Taxes).

Tutto ciò che si trova al di sotto del reddito operativo non è legato alla gestione corrente del business – come le spese non operative, l’accantonamento per le imposte sul reddito (cioè le imposte future), e le imposte sul capitale, imposte future), e l’attività di investimento con il metodo del patrimonio netto (profitti o perdite da investimenti di minoranza), al netto delle tasse.

Infine, si arriva al reddito netto (o alla perdita netta), che viene poi diviso per la media ponderata delle azioni in circolazioneLa media ponderata delle azioni in circolazione si riferisce al numero di azioni di una società calcolata dopo la correzione per i cambiamenti nel capitale sociale durante un periodo di riferimento. Il numero di azioni medie ponderate in circolazione è utilizzato nel calcolo di metriche come l’utile per azione (EPS) sul bilancio di una società per determinare l’utile per azione (EPS) L’utile per azione (EPS) è una metrica chiave utilizzata per determinare la parte dell’azionista comune del profitto della società. L’EPS misura il profitto di ogni azione comune (EPS).

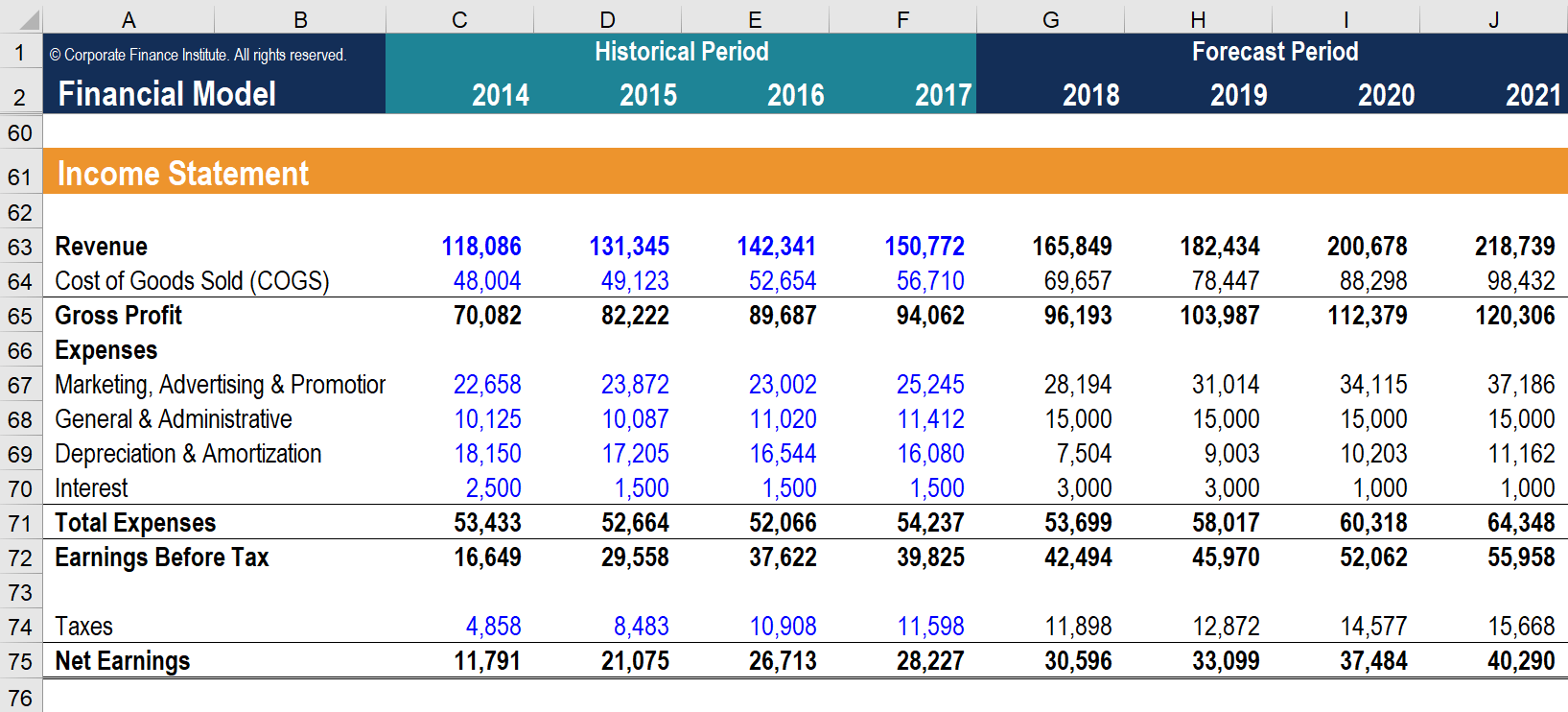

Come costruire un conto economico in un modello finanziario

Dopo aver preparato lo scheletro di un conto economico in quanto tale, può essere integrato in un modello finanziario adeguatoTipi di modelli finanziariI tipi più comuni di modelli finanziari includono: Modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i 10 tipi principali per prevedere le performance future.

Step 1

Primo, inserisci i dati storici per qualsiasi periodo di tempo disponibile nel modello di dichiarazione dei redditi in ExcelExcel ResourcesImpara Excel online con 100 tutorial Excel gratuiti, risorse, guide & cheat sheets! Le risorse di CFI sono il modo migliore per imparare Excel alle tue condizioni. Formattare l’input di dati storici usando un formato specifico per poter distinguere tra dati hard-coded e dati calcolati. Come promemoria, un metodo comune di formattazioneFinancial Model FormattingFinancial model formatting è una scienza tutta sua. Formattando correttamente un modello finanziario, l’analista mantiene la coerenza, la chiarezza e l’efficienza. Tali dati consistono nel colorare qualsiasi input hard-coded in blu, mentre i dati calcolati o i dati di collegamento in nero.

Così facendo, l’utente e il lettore possono sapere dove possono essere apportate modifiche agli input e quali celle contengono formule e, come tali, non dovrebbero essere modificate o manomesse. Indipendentemente dal metodo di formattazione scelto, comunque, ricordatevi di mantenere un uso coerente per evitare confusione.

Step 2

Poi, analizzate la tendenza dei dati storici disponibili per creare driver e ipotesi per le previsioni future. Per esempio, analizzare la tendenza delle vendite per prevedere la crescita delle vendite, analizzare il COGS come percentuale delle vendite per prevedere il COGS futuro. Per saperne di più sui metodi di previsioneMetodi di previsioneTop Metodi di previsione. In questo articolo, spiegheremo quattro tipi di metodi di previsione delle entrate che gli analisti finanziari usano per prevedere le entrate future.

Step 3

Finalmente, usando i driver e le ipotesi preparate nel passo precedente, prevedere i valori futuriForecastingForecasting si riferisce alla pratica di prevedere cosa succederà nel futuro prendendo in considerazione gli eventi nel passato e nel presente. Fondamentalmente, è uno strumento decisionale che aiuta le aziende a far fronte all’impatto dell’incertezza del futuro esaminando i dati storici e le tendenze. per tutte le voci del conto economico. Prevedere voci specifiche e usarle per calcolare i subtotali. Per esempio, per il profitto lordo futuro, è meglio prevedere COGS e revenueRevenueRevenue è il valore di tutte le vendite di beni e servizi riconosciuti da un’azienda in un periodo. Le entrate (chiamate anche vendite o reddito) e sottrarle l’una dall’altra, piuttosto che prevedere direttamente l’utile lordo futuro.

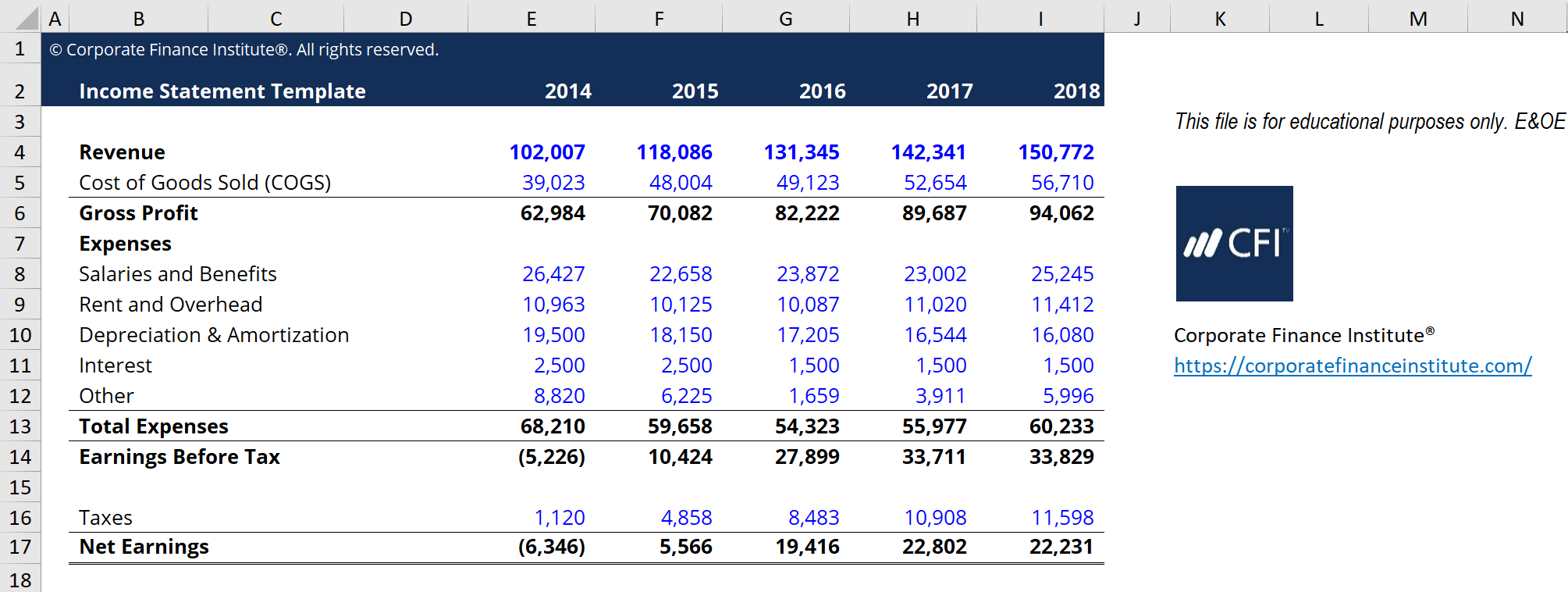

Modello di conto economico

Scaricate il modello gratuito di conto economico di CFI per produrre un conto economico annuale con i vostri dati.

Questo modello è tratto dal corso CFI Financial Analysis Fundamentals.

Quali sono i driver comuni per ogni voce del conto economico?

| Voce di linea | Driver o ipotesi | |

|---|---|---|

| Ricavi delle vendite | Percentuale di crescita selezionata, percentuale di crescita fissata in base all’indice (come il PIL) | |

| Costo del venduto | Percentuale delle vendite, valore fisso in dollari | |

| SG&A | Percentuale delle vendite, importo fisso, tendenza, valore fisso in dollari | |

| Ammortamenti e svalutazioni | Schema di ammortamento | |

| Spese per interessi | Schema di indebitamento | |

| Tasse sul reddito | Percentuale del reddito antereddito fiscale (aliquota fiscale effettiva) |

Mentre questi driver sono comunemente usati, sono solo linee guida generali. Ci sono situazioni in cui l’intuizione deve essere esercitata per determinare il driver corretto o l’assunzione da utilizzare. Per esempio, un’entità specifica può avere zero entrate. Come tale, il driver della percentuale delle vendite non può essere usato per il COGS. Invece, un analista potrebbe dover fare affidamento sull’esame dell’andamento passato del COGS per determinare le ipotesi per la previsione del COGS nel futuro.

Le dichiarazioni fondamentali usate nella modellazione finanziaria sono le stesse dichiarazioni fondamentali usate nella contabilità. Ce ne sono tre: il conto economico, lo stato patrimoniale, lo stato patrimoniale, lo stato patrimoniale è una delle tre dichiarazioni finanziarie fondamentali. Questi rendiconti sono fondamentali sia per la modellazione finanziaria che per la contabilità, e il Rendiconto FinanziarioIl Rendiconto Finanziario (ufficialmente chiamato Rendiconto dei Flussi di Cassa) contiene informazioni su quanta liquidità una società ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: contanti dalle operazioni, contanti dagli investimenti e contanti dai finanziamenti. In un modello finanziarioTipi di modelli finanziariI tipi più comuni di modelli finanziari includono: 3 statement model, DCF model, M&A model, LBO model, budget model. Scopri i 10 tipi principali, ognuna di queste dichiarazioni avrà un impatto sui valori delle altre dichiarazioni.

Video Spiegazione del Conto Economico

Di seguito un video che spiega come funziona il conto economico, le varie voci che lo compongono, e perché è così importante per gli investitori e i team di gestione delle aziende.

Speriamo che questo video ti abbia aiutato a capire quello che molte persone considerano il più importante prospetto finanziario della contabilità!

Risorse aggiuntive

CFI è il fornitore ufficiale della certificazione globale Financial Modeling & Valuation Analyst (FMVA)®FMVA®Join 850.000+ studenti che lavorano per aziende come Amazon, J.P. Morgan, e Ferrari  programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a far progredire la tua carriera, le risorse aggiuntive di CFI qui sotto ti saranno utili:

programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a far progredire la tua carriera, le risorse aggiuntive di CFI qui sotto ti saranno utili:

- Balance SheetBalance SheetIl bilancio è uno dei tre bilanci fondamentali. Questi rendiconti sono fondamentali sia per la modellazione finanziaria che per la contabilità

- Cash Flow StatementCash Flow StatementUn Cash Flow Statement (ufficialmente chiamato Statement of Cash Flows) contiene informazioni su quanta liquidità una società ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: liquidità dalle operazioni, liquidità dagli investimenti e liquidità dai finanziamenti.

- Previsione del conto economicoProiezione delle voci del conto economico Discutiamo i diversi metodi di proiezione delle voci del conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi i costi

- Tipi di analisi finanziariaTipi di analisi finanziariaL’analisi finanziaria implica l’uso di dati finanziari per valutare la performance di un’azienda e fare raccomandazioni su come può migliorare in futuro. Gli analisti finanziari svolgono principalmente il loro lavoro in Excel, utilizzando un foglio di calcolo per analizzare i dati storici e fare proiezioni Tipi di analisi finanziaria