Winst- en verliesrekening

Wat is de resultatenrekening?

De winst- en verliesrekening is een van de belangrijkste financiële overzichten van een onderneming die hun winst en verlies weergeeft. Winst- en verliesrekening (P&L)Een winst- en verliesrekening (P&L), of winst- en verliesrekening of exploitatieoverzicht, is een financieel verslag dat een samenvatting geeft van een over een periode van tijd. De winst of het verlies wordt bepaald door alle inkomsten te nemen en alle uitgaven van zowel operationele als niet-operationele activiteiten af te trekken.

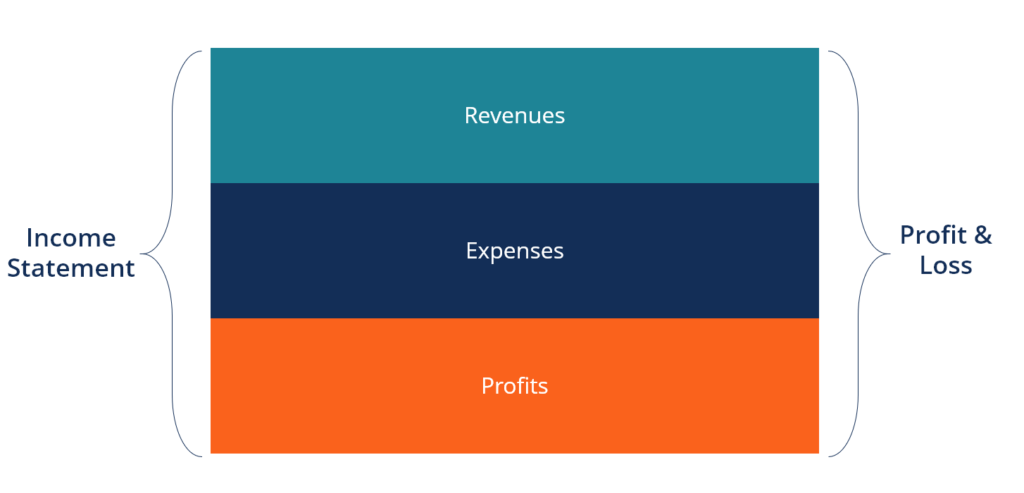

De winst- en verliesrekening is een van de drie overzichtenDrie financiële overzichtenDe drie financiële overzichten zijn de winst- en verliesrekening, de balans, en het kasstroomoverzicht. Deze drie kernstaten worden gebruikt in zowel corporate finance (inclusief financiële modelleringWat is financiële modelleringFinanciële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat is financiële modellering, hoe & waarom een model te bouwen.) en boekhouding. De verklaring geeft de inkomsten, kosten, brutowinst, verkoop- en administratiekosten, overige uitgaven en inkomsten, betaalde belastingen en nettowinst van het bedrijf op een coherente en logische manier weer.

Image: CFI’s Free Accounting Fundamentals Course.

De winst-en-verliesrekening is verdeeld in perioden die logisch aansluiten op de bedrijfsactiviteiten. De meest voorkomende periodieke indeling is maandelijks (voor interne rapportage), hoewel bepaalde bedrijven een dertien-perioden cyclus kunnen gebruiken. Deze periodieke overzichten worden samengevoegd tot totaalwaarden voor kwartaal- en jaarresultaten.

Dit overzicht is een uitstekende plaats om een financieel model te beginnenWat is financiële modelleringFinanciële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat is financiële modellering, hoe & waarom een model te bouwen., omdat het vereist de minste hoeveelheid informatie uit de balans en het kasstroomoverzicht. In termen van informatie is de resultatenrekening dus een voorloper van de andere twee kernstaten.

Afbeelding: CFI’s Financial Modeling Courses.

Download het gratis sjabloon

Voeg uw naam en e-mailadres in op het formulier hieronder en download nu het gratis sjabloon!

Componenten van een resultatenrekening

De resultatenrekening kan kleine variaties vertonen tussen verschillende bedrijven, aangezien de uitgaven en inkomsten afhankelijk zijn van het soort activiteiten of het bedrijf dat wordt gevoerd. Er zijn echter verschillende algemene posten die vaak voorkomen in een resultatenrekening.

De meest voorkomende posten in de resultatenrekening zijn:

Opbrengsten/omzet

Opbrengsten/omzet is het inkomen dat een bedrijf ontvangt uit de verkoop van goederen of de levering van diensten. In de boekhouding is de term “verkoop” en de opbrengst van de onderneming uit de verkoop of dienstverlening, die helemaal bovenaan in het overzicht wordt weergegeven. Deze waarde is het brutobedrag van de kosten die verbonden zijn aan het maken van de verkochte goederen of het verlenen van diensten. Sommige bedrijven hebben meerdere inkomstenstromenRevenue StreamsRevenue Streams zijn de verschillende bronnen waaruit een bedrijf geld verdient met de verkoop van goederen of de levering van diensten. De soorten die optellen tot een totale omzetlijn.

Kostprijs van verkochte goederen (COGS)

Kostprijs van verkochte goederen (COGS) is een post die de directe kosten samenvoegt die gepaard gaan met de verkoop van producten om inkomsten te genereren. Deze post kan ook Verkoopkosten worden genoemd als het bedrijf een dienstverlenend bedrijf is. Directe kosten kunnen bestaan uit arbeid, onderdelen, materialen, en een toerekening van andere kosten zoals afschrijvingen (zie een uitleg van afschrijvingen hieronder).

Brutowinst

BrutowinstBrutowinst is de directe winst die overblijft na aftrek van de kosten van verkochte goederen, of “kostprijs van de omzet”, van de verkoopopbrengst. Het wordt gebruikt om de brutowinstmarge te berekenen en is het eerste winstcijfer dat wordt vermeld op de winst- en verliesrekening van een bedrijf. De brutowinst wordt berekend vóór de bedrijfswinst of de nettowinst. De brutowinst wordt berekend door de kosten van de verkochte goederen (of de verkoopkosten) af te trekken van de verkoopopbrengst.

Marketing-, reclame- en promotiekosten

De meeste bedrijven hebben bepaalde kosten in verband met de verkoop van goederen en/of diensten. Marketing-, reclame- en promotiekosten worden vaak samengevoegd omdat het soortgelijke kosten zijn, die allemaal verband houden met de verkoop.

Algemene en administratieve (G&A) Uitgaven

SG&A UitgavenSG&ASG&A omvat alle niet-productieve uitgaven die een bedrijf in een bepaalde periode maakt. Het omvat uitgaven zoals huur, reclame, marketing en de verkoop-, algemene en administratieve afdeling die alle andere indirecte kosten omvat die verband houden met de exploitatie van het bedrijf. Hieronder vallen salarissen en lonen, huur en kantoorkosten, verzekeringen, reiskosten, en soms afschrijvingen en waardeverminderingen, samen met andere operationele uitgaven. Entiteiten kunnen er echter voor kiezen om afschrijvingen en waardeverminderingen in hun eigen sectie op te nemen.

EBITDA

Hoewel EBITDA niet in alle winst- en verliesrekeningen voorkomt, staat het voor Earnings before Interest, Tax, Depreciation, and Amortization (Inkomsten vóór Rente, Belastingen, Afschrijvingen en Waardeverminderingen). Het wordt berekend door de SG&A-uitgaven (exclusief afschrijvingen en amortisatie) af te trekken van de brutowinst.

Afschrijvingen &Afschrijvingskosten

AfschrijvingskostenWanneer een langetermijnactief wordt aangeschaft, moet het worden geactiveerd in plaats van te worden afgeschreven in de boekhoudkundige periode waarin het wordt aangeschaft. Het is en afschrijving zijn non-cashNon-Cash KostenNon-cash kosten verschijnen in een winst- en verliesrekening omdat boekhoudkundige principes vereisen dat ze worden geboekt ondanks het feit dat ze niet daadwerkelijk met contant geld worden betaald. uitgaven die door boekhouders worden gecreëerd om de kosten van kapitaalgoederen zoals Materiële vaste activa (PP&EPP&E (Property, Plant and Equipment)PP&E (Property, Plant, and Equipment) is een van de belangrijkste vaste activa die op de balans te vinden zijn. PP&E wordt beïnvloed door Capex,).

Bedrijfsresultaat (of EBIT)

Bedrijfsresultaat vertegenwoordigt wat wordt verdiend met reguliere bedrijfsactiviteiten. Met andere woorden, het is de winst voordat alle niet-operationele inkomsten, niet-operationele kosten, rente of belastingen van de inkomsten worden afgetrokken. EBIT EBIT GidsEBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst- en verliesrekening vóór de netto-inkomsten. EBIT wordt soms ook bedrijfsopbrengsten genoemd en wordt zo genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten.EBIT is een term die vaak wordt gebruikt in de financiële wereld en staat voor Earnings Before Interest and Taxes.

Interest

Interest ExpenseInterest ExpenseInterest expense ontstaat bij een bedrijf dat financiert door middel van schulden of kapitaalleases. Rente is te vinden in de resultatenrekening, maar kan ook. Het is gebruikelijk voor bedrijven om rentelasten en rentebaten op te splitsen als een aparte post in de winst- en verliesrekening. Dit wordt gedaan om het verschil tussen EBIT en EBT in overeenstemming te brengen. De rentelasten worden bepaald door de schuldkalender.SchuldkalenderEen schuldkalender geeft een overzicht van alle schulden die een bedrijf heeft in een schema op basis van de looptijd en de rentevoet. Bij financiële modellering vloeien de rentelasten

Andere uitgaven

Bedrijven hebben vaak andere uitgaven die uniek zijn voor hun bedrijfstak. Andere uitgaven kunnen zijn: fulfillment, technologie, onderzoek en ontwikkelingOnderzoek en ontwikkeling (R&D)Onderzoek en ontwikkeling (R&D) is een proces waarbij een bedrijf nieuwe kennis verkrijgt en deze gebruikt om bestaande producten te verbeteren en te introduceren (R&D), Stock Based CompensationStock Based Compensation (ook wel Share-Based Compensation of Equity Compensation genoemd) is een manier om werknemers en directeuren van een (SBC) te betalen, impairment chargesImpairmentThe impairment of a fixed asset can be described as an abrupt decrease in fair value due to physical damage, changes in existing laws creating, gains/losses on the sale of investments, foreign exchange impacts, and many other expenses are industry or company-specific.

EBT (Pre-Tax Income)

EBTEarnings Before Tax (EBT)Earnings before Tax, of inkomen vóór belastingen, is het laatste subtotaal dat in de winst- en verliesrekening wordt gevonden vóór de post netto-inkomen. EBT staat voor Earnings Before Tax, ook bekend als inkomen vóór belastingen, en wordt gevonden door de rentelasten af te trekken van het bedrijfsresultaat. Dit is het laatste subtotaal voordat het nettoresultaat wordt berekend.

Inkomstenbelastingen

InkomstenbelastingenBoekhouding van inkomstenbelastingenInkomstenbelastingen en de boekhouding ervan is een belangrijk gebied van corporate finance. Met een conceptueel begrip van de boekhoudkundige verwerking van winstbelastingen kan worden verwezen naar de relevante belastingen die worden geheven op het inkomen vóór belastingen. De totale belastinglast kan bestaan uit zowel actuele belastingen als toekomstige belastingen.

Netto-inkomen

Netto-inkomenNetto-inkomen is een belangrijke post, niet alleen in de winst- en verliesrekening, maar in alle drie de financiële kernstaten. Het wordt berekend door de winstbelastingen af te trekken van het inkomen vóór belastingen. Dit is het bedrag dat naar de ingehouden winst op de balans vloeit, na aftrek van eventuele dividenden.

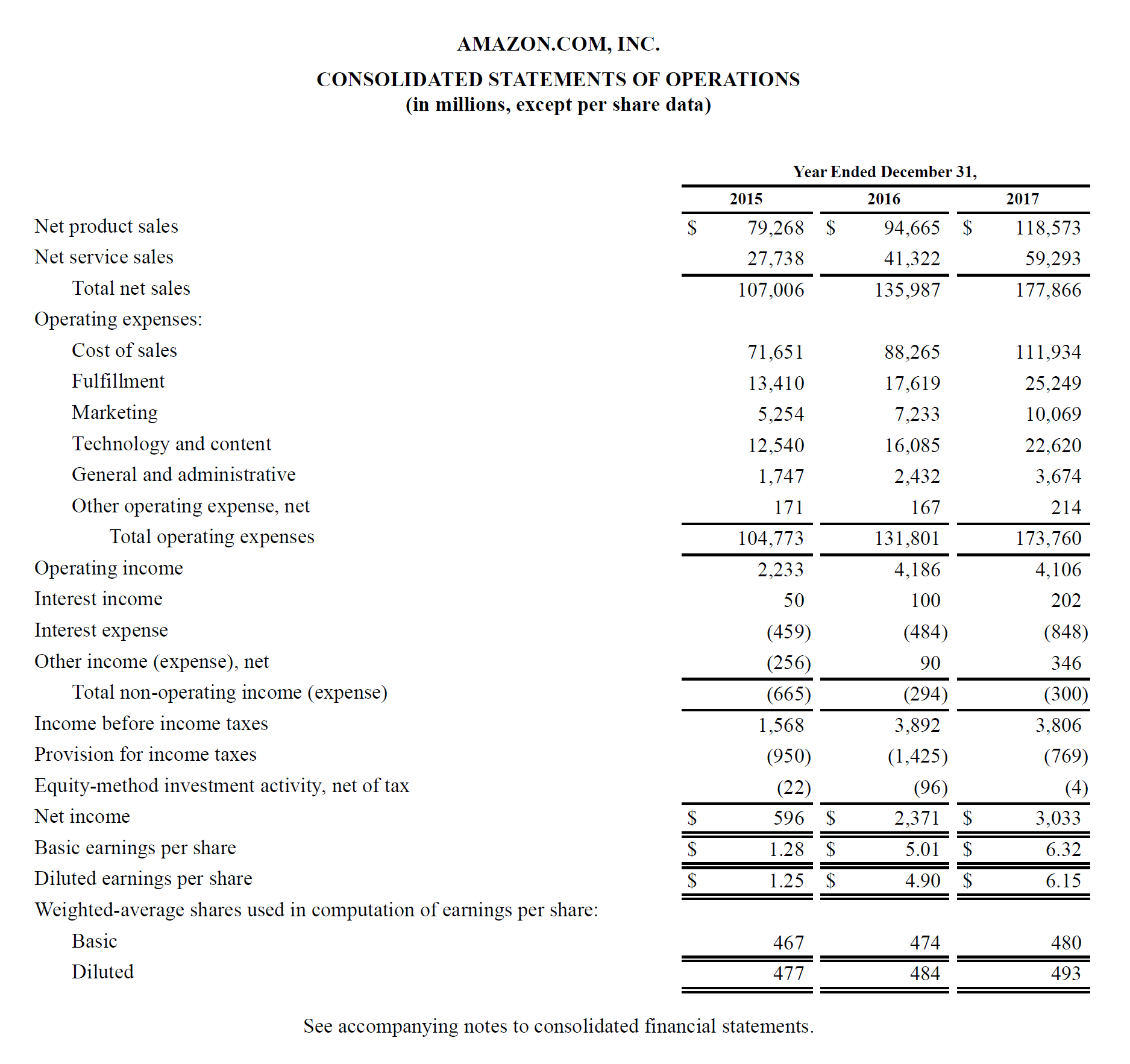

Een echt voorbeeld van een resultatenrekening

Hieronder staat een voorbeeld van Amazons geconsolideerde activiteitenoverzicht, of resultatenrekening, voor de jaren eindigend op 31 december 2015 – 2017. Bekijk de P&L en lees dan hieronder een uitsplitsing ervan.

Leer een resultatenrekening analyseren in CFI’s Financial Analysis Fundamentals Course.

Beginnend bovenaan, zien we dat Amazon twee verschillende inkomstenstromen heeft – producten en diensten – die samen de totale omzet vormen.

Er is geen subtotaal voor de brutowinst, omdat de verkoopkosten zijn gegroepeerd met alle andere kosten, waaronder fulfillment, marketing, technologie, content, algemeen en administratief (G&A), en overige kosten.

Na aftrek van alle bovengenoemde kosten komen we uiteindelijk uit op het eerste subtotaal op de winst- en verliesrekening, het bedrijfsresultaat (ook bekend als EBIT of Earnings Before Interest and Taxes).

Alles onder het bedrijfsresultaat heeft geen betrekking op de lopende bedrijfsvoering – zoals niet-operationele kosten, voorziening voor winstbelastingen (d.w.z.,

Tot slot komen we uit op het nettoresultaat (of nettoverlies), dat vervolgens wordt gedeeld door het gewogen gemiddeld aantal uitstaande aandelenWogen gemiddeld aantal uitstaande aandelen is het aantal aandelen van een onderneming, berekend na correctie voor wijzigingen in het aandelenkapitaal gedurende een verslagperiode. Het aantal uitstaande gewogen gemiddelde aandelen wordt gebruikt bij de berekening van maatstaven zoals de Winst per Aandeel (EPS) in de jaarrekening van een onderneming om de Winst per Aandeel (EPS)De Winst per Aandeel (EPS) is een belangrijke maatstaf die wordt gebruikt om het aandeel van de gewone aandeelhouder in de winst van de onderneming te bepalen. EPS meet de winst van elk gewoon aandeel (EPS).

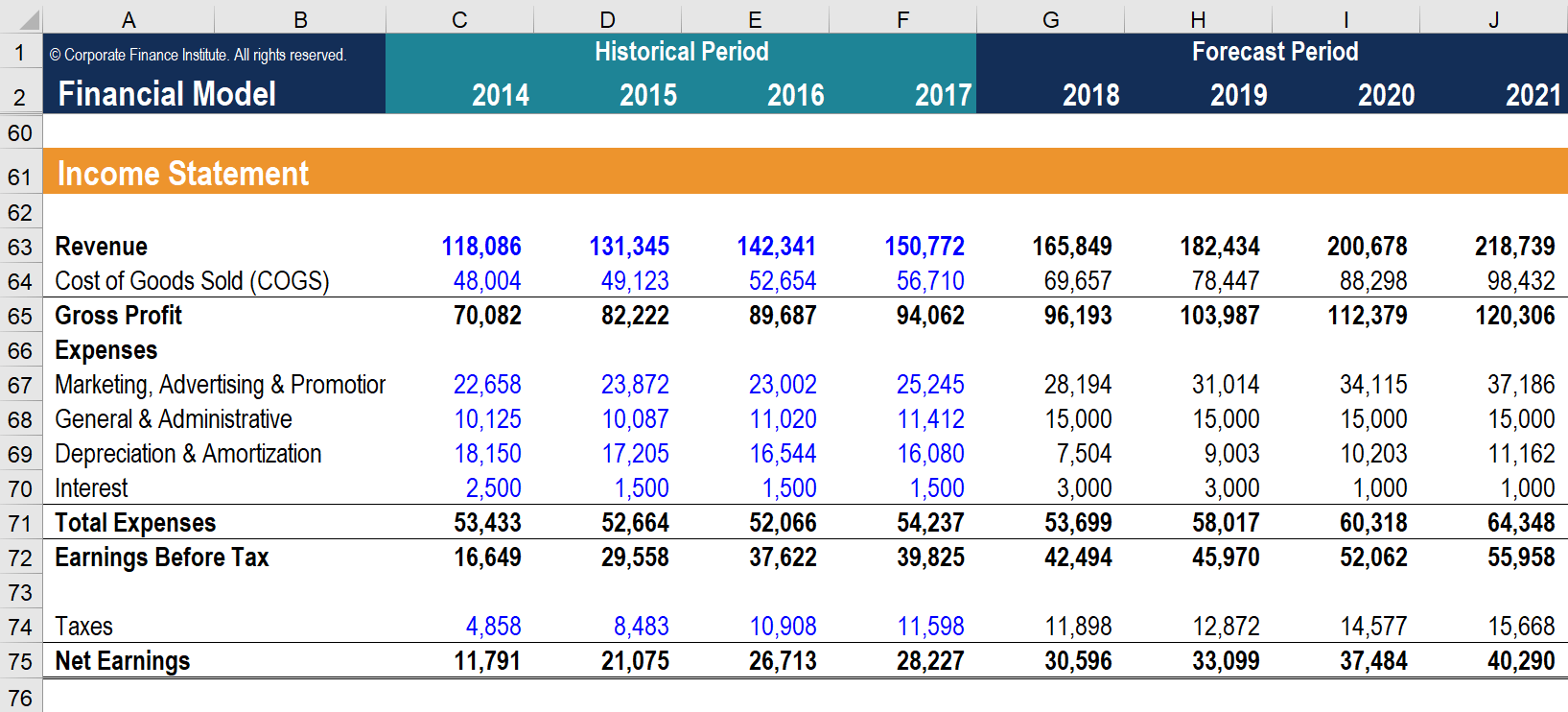

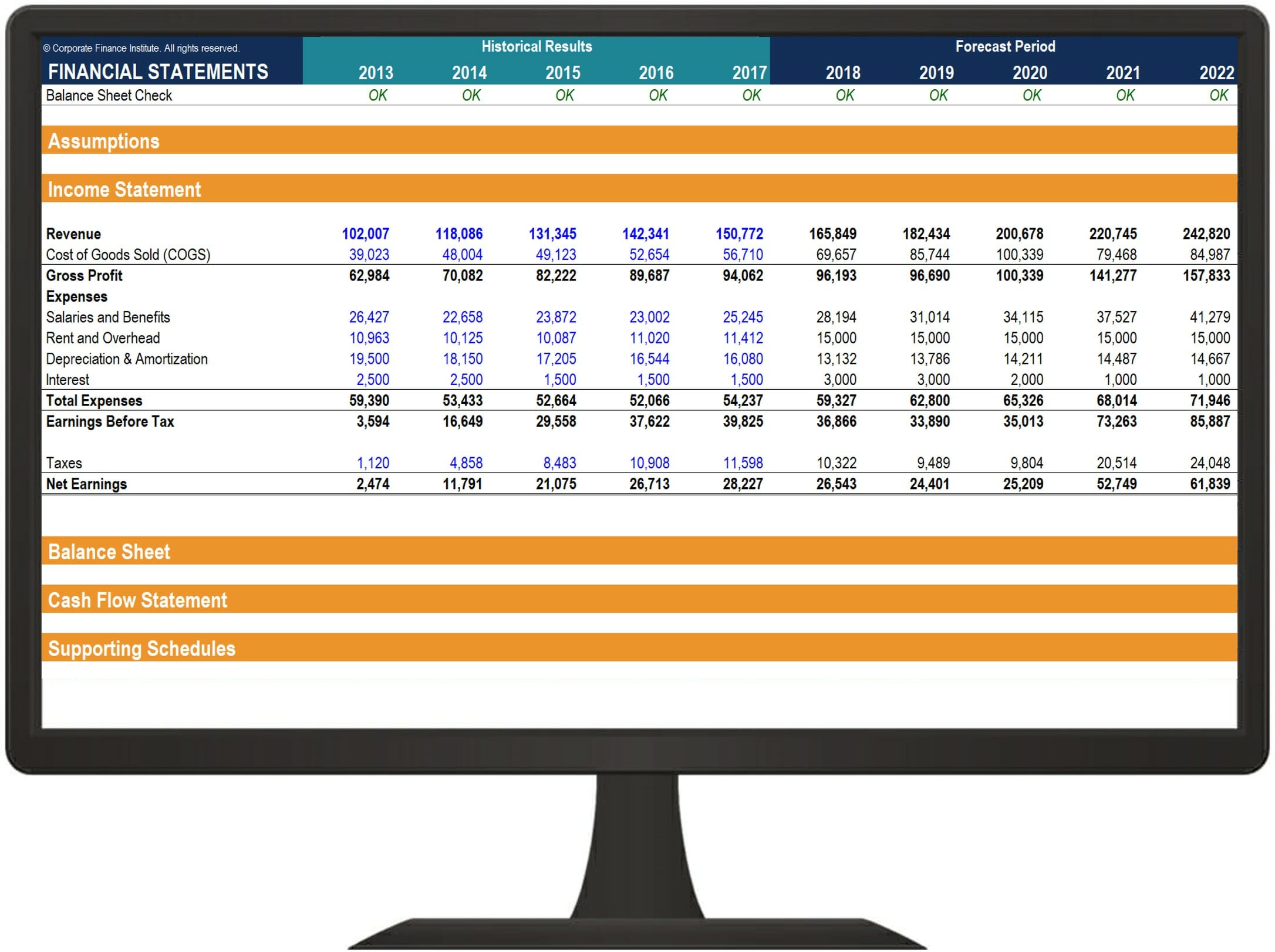

Hoe bouw je een winst- en verliesrekening in een financieel model

Na het opstellen van het skelet van een winst- en verliesrekening als zodanig, kan het vervolgens worden geïntegreerd in een goed financieel modelTypes van financiële modellenDe meest voorkomende types van financiële modellen omvatten: 3-statenmodel, DCF-model, M&A-model, LBO-model, budgetmodel. Ontdek de top 10 typen om toekomstige prestaties te voorspellen.

Stap 1

Eerst voert u historische gegevens voor alle beschikbare perioden in het sjabloon voor de inkomstenrekening in ExcelExcel-hulpmiddelenLeer Excel online met 100-en gratis Excel-tutorials, hulpbronnen, gidsen & spiekbriefjes! De hulpbronnen van CFI zijn de beste manier om Excel op uw eigen voorwaarden te leren… Formatteer de invoer van historische gegevens volgens een specifiek formaat om onderscheid te kunnen maken tussen hard gecodeerde gegevens en berekende gegevens. Ter herinnering, een gebruikelijke methode van opmaakFinancieel Model OpmaakFinancieel model opmaak is een wetenschap op zich. Door een financieel model op de juiste manier op te maken, behoudt de analist consistentie, duidelijkheid en efficiëntie. dergelijke gegevens is het blauw kleuren van alle hard-coded input en het zwart kleuren van berekende gegevens of koppelingsgegevens.

Door dit te doen, weet de gebruiker en lezer waar veranderingen in de input kunnen worden aangebracht en welke cellen formules bevatten en als zodanig niet mogen worden gewijzigd of gemanipuleerd. Ongeacht de gekozen opmaakmethode moet u echter consistent blijven om verwarring te voorkomen.

Stap 2

Volgende stap is het analyseren van de trend in de beschikbare historische gegevens om aanknopingspunten en veronderstellingen voor toekomstige prognoses te creëren. Analyseer bijvoorbeeld de trend in de verkoop om de omzetgroei te voorspellen, analyseer de COGS als percentage van de verkoop om de toekomstige COGS te voorspellen. Meer informatie over prognosemethodenTop prognosemethoden. In dit artikel zullen we vier soorten omzetprognosemethoden toelichten die financiële analisten gebruiken om toekomstige inkomsten te voorspellen.

Stap 3

Tot slot, met behulp van de in de vorige stap voorbereide drivers en aannames, voorspelt u toekomstige waardenForecastingForecasting verwijst naar de praktijk van het voorspellen van wat er in de toekomst zal gebeuren door rekening te houden met gebeurtenissen in het verleden en het heden. In wezen is het een besluitvormingsinstrument dat bedrijven helpt om te gaan met de gevolgen van de onzekerheid van de toekomst door historische gegevens en trends te onderzoeken. voor alle posten in de resultatenrekening. Maak prognoses voor specifieke posten, en gebruik deze om subtotalen te berekenen. Voor de toekomstige brutowinst is het bijvoorbeeld beter om een prognose te maken van de COGS en de revenueRevenueRevenue is de waarde van alle verkopen van goederen en diensten die door een bedrijf in een periode worden geboekt. Inkomsten (ook wel Sales of Income genoemd) van elkaar af te trekken, in plaats van de toekomstige brutowinst direct te voorspellen.

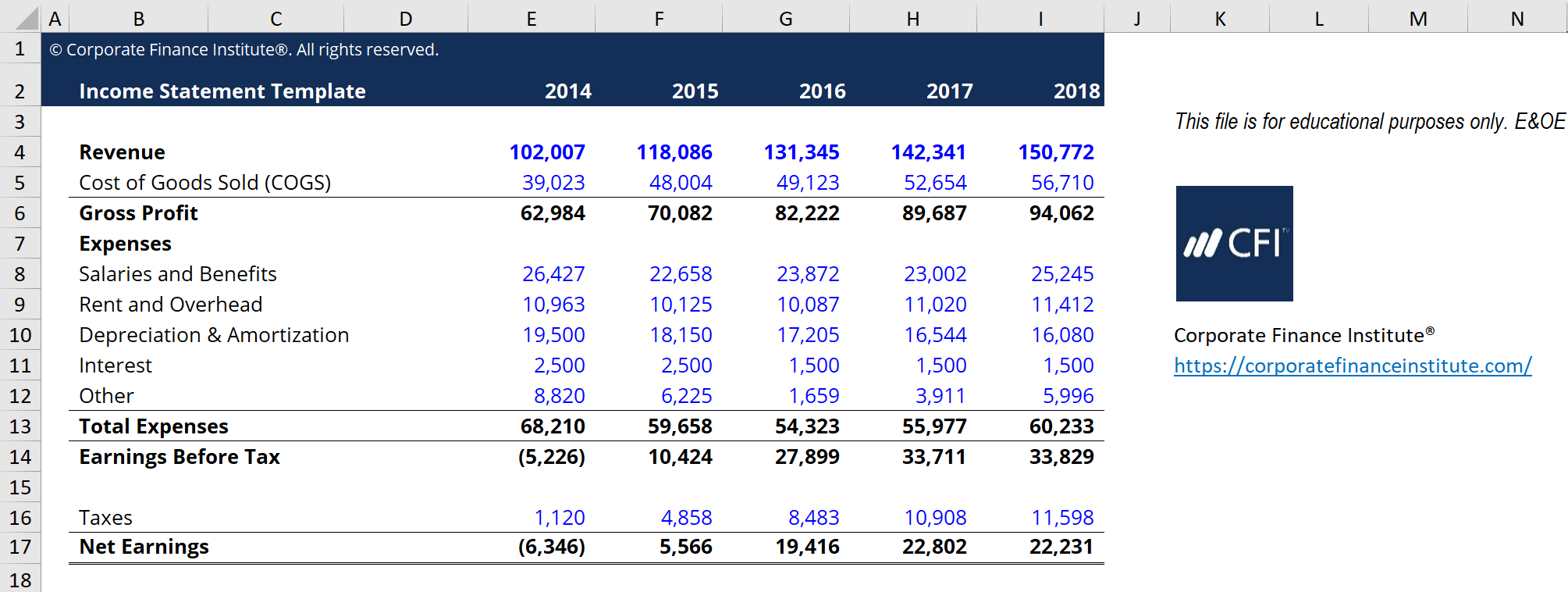

Sjabloon voor winst-en-verliesrekening

Download het gratis sjabloon voor de winst-en-verliesrekening van CFI om een winst-en-verliesrekening op jaarbasis te maken met uw eigen gegevens.

Dit sjabloon is afkomstig uit CFI’s Financial Analysis Fundamentals Course.

Wat zijn gemeenschappelijke drijfveren voor elk element in de winst-en-verliesrekening?

| Lijnpost | Driver of Aanname | |

|---|---|---|

| Opbrengst | Gekozen groeipercentage, vast groeipercentage op basis van index (zoals BBP) | |

| Kostprijs van verkochte goederen | Percentage van de omzet, vaste dollarwaarde | SG&A | Percentage van de omzet, vast bedrag, trend, vaste dollarwaarde |

| Afschrijvingen en waardeverminderingen | Afschrijvingsschema | |

| Rente | Schema schulden | |

| Inkomstenbelasting | Percentage van het inkomen vóór belasting (effectieve belastingtarief) | |

| Percentage van het inkomen vóór belasting (effectieve belastingtarief) | ||

| Inkomstenbelasting | belastinginkomen (effectieve belastingdruk) |

Weliswaar worden deze drivers vaak gebruikt, zijn het slechts algemene richtlijnen. Er zijn situaties waarin intuïtie moet worden gebruikt om de juiste driver of aanname te bepalen. Een specifieke entiteit kan bijvoorbeeld geen inkomsten hebben. In dat geval kan het percentage van de omzet niet worden gebruikt voor de verkoopkosten. In plaats daarvan zal een analist zich wellicht moeten baseren op onderzoek naar de trend van de verkoopkosten in het verleden om aannames te bepalen voor prognoses van de verkoopkosten in de toekomst.

De kernoverzichten die bij financiële modellering worden gebruikt, zijn dezelfde kernoverzichten die in de boekhouding worden gebruikt. Er zijn er drie: de resultatenrekening, de balansBalansDe balans is een van de drie fundamentele financiële overzichten. Deze overzichten zijn essentieel voor zowel financiële modellering als boekhouding.KasstroomoverzichtEen kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode. Het bevat 3 secties: kasstromen uit bedrijfsactiviteiten, kasstromen uit investeringsactiviteiten en kasstromen uit financieringsactiviteiten… In een financieel modelTypes van financiële modellenDe meest voorkomende types van financiële modellen zijn: 3-statenmodel, DCF-model, M&A-model, LBO-model, budgetmodel. Ontdek de top 10 types, elk van deze verklaringen zal de waarden van de andere verklaringen beïnvloeden.

Inkomstenrekening Video Uitleg

Hieronder vindt u een video uitleg over hoe de resultatenrekening werkt, de verschillende items waaruit het bestaat, en waarom het zo belangrijk is voor investeerders en management teams van bedrijven.

We hopen dat deze video u heeft geholpen te begrijpen wat veel mensen beschouwen als de belangrijkste financiële verklaring in de boekhouding!

Aanvullende bronnen

CFI is de officiële aanbieder van de wereldwijde Financial Modeling & Valuation Analyst (FMVA)®FMVA®-certificeringSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden.

certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden.

Door middel van cursussen, training en oefeningen in financieel modelleren kan iedereen ter wereld een geweldige analist worden. Om je carrière vooruit te helpen, zijn de aanvullende CFI-bronnen hieronder nuttig:

- BalansoverzichtDe balans is een van de drie fundamentele financiële overzichten. Deze overzichten zijn essentieel voor zowel financiële modellering als boekhouding

- CashflowoverzichtCashflowoverzichtEen cashflowoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf in een bepaalde periode heeft gegenereerd en gebruikt. Het bevat 3 secties: kasstromen uit bedrijfsactiviteiten, kasstromen uit investeringsactiviteiten en kasstromen uit financieringsactiviteiten.

- Voorspellen van de winst- en verliesrekeningVoorspellen van de winst- en verliesrekening We bespreken de verschillende methoden voor het voorspellen van de posten van de winst- en verliesrekening. De prognose van de posten van de resultatenrekening begint met de verkoopopbrengst en vervolgens met de kosten.

- Typen financiële analyseTypen financiële analyseFinanciële analyse houdt in dat financiële gegevens worden gebruikt om de prestaties van een bedrijf te beoordelen en aanbevelingen te doen over hoe het bedrijf zich in de toekomst kan verbeteren. Financiële analisten voeren hun werk voornamelijk uit in Excel, met behulp van een spreadsheet om historische gegevens te analyseren en prognoses te maken Soorten financiële analyse