Wat is een CD?

Veel beleggers die geïnteresseerd zijn in vastrentende beleggingen, denken meestal aan obligaties en obligatiefondsen. Echter, depositocertificaten, of CD’s, kunnen een aantal verschillende belangrijke rollen spelen in elke portefeuille. Omdat CD’s een vaste rente betalen over een vooraf bepaalde looptijd, kunnen ze een goede manier zijn om een bepaald rendement vast te zetten, vooral als u denkt dat de rente binnenkort zal dalen. Omdat CD’s hun hoofdsom teruggeven en FDIC-verzekerd zijn (tot de geldende limieten), zijn ze ook een van de veiligere plaatsen om uw geld te bewaren terwijl u uw beleggingsopties overweegt. Kortlopende CD’s kunnen ook een slimme manier zijn om een deel van uw geld te beschermen dat u in de nabije toekomst nodig kunt hebben, zoals geld dat u opzij hebt gezet als noodfonds.

Wat is een brokered CD?

Als het om depositocertificaten gaat, denken mensen meestal aan de CD’s die bij hun lokale bank worden verkocht. Fidelity biedt beleggers echter een ander type CD aan, namelijk een brokered CD. Deze bieden veel van dezelfde kenmerken van een traditionele CD – zoals een vast rendement en FDIC-verzekering – maar bieden ook een aantal duidelijke voordelen.

Brokered CD’s worden door banken uitgegeven voor de klanten van makelaarskantoren. De CD’s worden gewoonlijk in grote coupures uitgegeven en het makelaarskantoor verdeelt ze in kleinere coupures voor doorverkoop aan zijn klanten. Omdat de deposito’s verplichtingen zijn van de uitgevende bank, en niet van het makelaarskantoor, is de FDIC-verzekering van toepassing.

Brokered CD’s kunnen op de secundaire markt worden verhandeld en zijn dus doorgaans meer liquide dan bank-CD’s. Hoewel een brokered CD op de vervaldag de hoofdsom van de belegger zal teruggeven, zal de waarde ervan bij verkoop vóór de vervaldag schommelen op basis van de grootte, de resterende tijd vóór de vervaldag en de huidige renteklimaat. Een brokered CD is ook draagbaar en kan worden overgedragen van de ene broker naar de andere, waardoor de eigenaar om activa te consolideren bij een bedrijf.

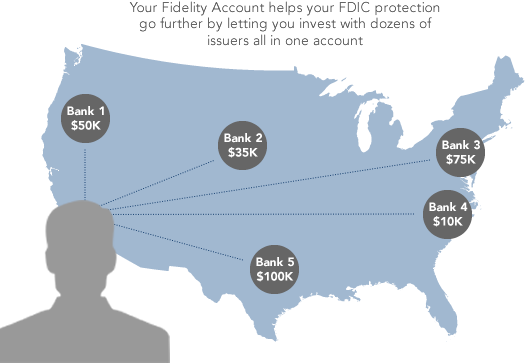

Een ander voordeel van brokered CD’s is de mogelijkheid om uw FDIC-dekking uit te breiden boven de typische $ 250.000 per rekening eigenaar. Hoewel banken zelf niet de mogelijkheid hebben om de FDIC-verzekeringslimieten te overschrijden, biedt Fidelity vele CD’s van honderden verschillende banken aan, die elk voorzien in FDIC-bescherming tot aan de huidige FDIC-limieten. Door een aantal CD’s van verschillende banken op uw Fidelity-rekening te combineren, kunt u uw bescherming uitbreiden.

Hoewel de mogelijkheid om een brokered CD op de secundaire markt te verkopen zijn voordelen heeft, heeft het ook zijn risico’s. De secundaire markt kan beperkt zijn, wat kan leiden tot een laag bod voor de brokered CD die u verkoopt. De marktwaarde van een CD op de secundaire markt kan worden beïnvloed door een aantal factoren, waaronder de rentevoeten, bepalingen zoals call- of step-functies, en de kredietrating van de emittent. Zoals alle vastrentende effecten zijn de prijzen van CD’s bijzonder gevoelig voor schommelingen in de rentevoeten. Als de rentevoeten stijgen, zal de marktprijs van uitstaande CD’s over het algemeen dalen, waardoor een potentieel verlies ontstaat als u beslist ze op de secundaire markt te verkopen. CD’s die vóór de vervaldatum worden verkocht, zijn ook onderhevig aan een concessie.

Er zijn andere voordelen en risico’s aan brokered CD’s. Zie voor meer informatie Certificates of Deposit.

Volgende stappen om te overwegen

![]()

Plaats een transactieLog In Vereist

Voer snel en eenvoudig uw order in.

![]()

Analyseer uw obligatieportefeuille

Monitor risico, rentegevoeligheid en meer.

![]()

Speciaal obligatierapport

Leer hoe u obligatiemarktschommelingen kunt navigeren.