O que é um CD?

Muitos investidores interessados em investimentos de rendimento fixo geralmente pensam em obrigações e fundos de obrigações. No entanto, os certificados de depósito, ou CDs, podem desempenhar uma série de diferentes papéis importantes em qualquer carteira. Como os CD pagam uma taxa de juro fixa durante um prazo predefinido, podem ser uma boa forma de fixar uma determinada taxa de rendimento, particularmente se acreditar que as taxas de juro podem cair em breve. Como os CDs devolvem o seu capital e são segurados pelo FDIC (até aos limites aplicáveis), representam também um dos locais mais seguros para guardar o seu dinheiro enquanto está a considerar as suas opções de investimento. Os CDs de curto prazo também podem ser uma forma inteligente de proteger uma parte do seu dinheiro que poderá precisar num futuro próximo, tal como o dinheiro que colocou de lado como fundo de emergência.

O que é um CD?

Quando se trata de certificados de depósito, as pessoas tendem a pensar nos CDs vendidos no seu banco local. No entanto, a Fidelity oferece aos investidores um tipo diferente de CD, chamado CD de corretagem. Estes oferecem muitas das mesmas características de um CD tradicional – tais como taxas fixas de retorno e seguro FDIC – ao mesmo tempo que proporcionam algumas vantagens distintas.

Cd com corretagem são emitidos pelos bancos para os clientes das empresas de corretagem. Os CDs são geralmente emitidos em grandes denominações e a empresa de corretagem divide-os em denominações mais pequenas para revenda aos seus clientes. Como os depósitos são obrigações do banco emissor, e não da firma de corretagem, aplica-se o seguro FDIC.

Cd’s Brokered podem ser negociados no mercado secundário e, portanto, são geralmente mais líquidos do que os CDs bancários. Embora um CD corretora devolva o capital do investidor no vencimento, o seu valor, se vendido antes do vencimento, flutuará com base no tamanho, tempo restante antes do vencimento, e no ambiente actual das taxas de juro. Um CD intermediado é também portátil e pode ser transferido de uma empresa de corretagem para outra, permitindo ao proprietário consolidar activos numa empresa.

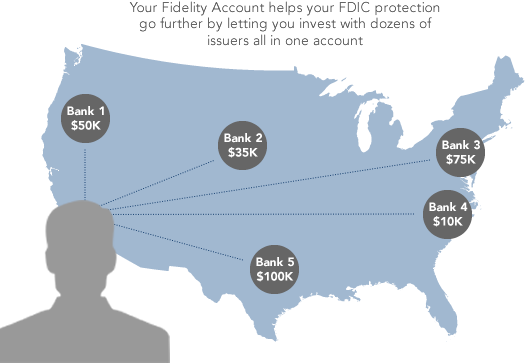

Uma outra vantagem dos CDs intermediados é a capacidade de expandir a sua cobertura FDIC para além dos típicos $250.000 por proprietário de conta. Enquanto os próprios bancos não têm a capacidade de exceder os limites do seguro FDIC, a Fidelity oferece muitos CDs de centenas de bancos diferentes, cada um dos quais fornece protecção FDIC até aos limites actuais do FDIC. Ao combinar vários CDs emitidos por diferentes bancos na sua conta Fidelity, pode expandir a sua protecção.

Embora a capacidade de vender um CD correctivo no mercado secundário tenha as suas vantagens, também tem os seus riscos. O mercado secundário pode ser limitado, resultando numa oferta baixa para o CD correctivo que está a vender. O valor de mercado de um CD no mercado secundário pode ser influenciado por uma série de factores, incluindo taxas de juro, disposições tais como características de chamada ou escalão, e a notação de crédito do emitente. Como todos os títulos de rendimento fixo, os preços dos CD são particularmente susceptíveis a flutuações nas taxas de juro. Se as taxas de juro aumentarem, o preço de mercado dos CD em circulação diminuirá geralmente, criando uma perda potencial caso se decida vendê-los no mercado secundário. Os CDs vendidos antes do vencimento estão também sujeitos a uma concessão.

Existem outras vantagens e riscos para os CDs correccionados. Para mais, ver Certificados de Depósito.

>br>>>>div>

>br>>>>div>

Passos seguintes a considerar

![]() br>> Colocar um tradeLog In Required

br>> Colocar um tradeLog In Required

Entrar rápida e facilmente a sua encomenda.

Risco do monitor, sensibilidade à taxa de juro, e muito mais.

>br>Relatório especial de obrigações

Saiba como navegar nas flutuações do mercado obrigacionista.