Plantilla de Estado Financiero Personal

Crear y mantener su propio Estado Financiero Personal es útil para 4 propósitos principales: (1) Obtener una buena educación financiera, (2) Crear y evaluar su presupuesto, (3) Solicitar préstamos para empresas, y (4) Solicitar préstamos personales.

Si ya sabe por qué necesita uno, y por qué quiere usar Excel para crear uno, entonces siga adelante y descargue la plantilla de abajo. Si quieres aprender más sobre ella, continúa leyendo esta página.

Descarga

⤓ Excel (.xlsx)

⤓ Google Sheets

Detalles de la plantilla

Licencia: Uso personal (no para distribución o reventa)

«Sin instalación, sin macros – sólo una simple hoja de cálculo» por Jon Wittwer

Comprar ahora

Si desea utilizar este Estado Financiero Personal en su negocio para ayudar a sus clientes, puede adquirir la versión de uso comercial.

Política de devoluciones: 60 días

Licencia: Uso comercial

Descripción

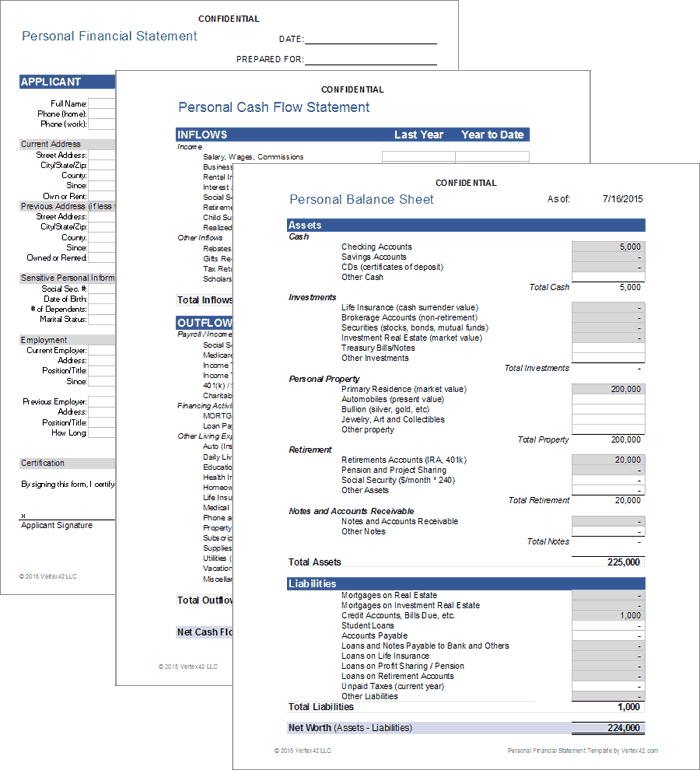

Esta hoja de cálculo le permite crear y actualizar un estado financiero personal todo en uno que incluye:

- Balance personal – para listar activos y pasivos y calcular el patrimonio neto.

- Estado de flujo de caja – para listar todas sus entradas y salidas y calcular su flujo de caja neto.

- Hoja de trabajo de detalles – para enumerar los saldos de las cuentas individuales y los detalles de sus propiedades y préstamos.

- Hoja de información – para enumerar la información de contacto que se suele requerir en las solicitudes de préstamos (por ejemplo, nombres y direcciones del solicitante y del cosolicitante).

- Ratio de Liquidez Básica (BLR) = Total de Activos Líquidos / Total de Gastos de Vida :: ¿Cuántos meses puede vivir con sus activos líquidos sin ningún ingreso? Este ratio utiliza información tanto del balance como del estado de tesorería. Es una de las cosas realmente interesantes que su PFS puede decirle.

- Relación deuda-ingresos (DTI) = Pagos anuales de la deuda / ingresos anuales :: Una proporción comúnmente utilizada por los prestamistas para determinar qué tan riesgosa será su inversión. Debe estar por debajo del 35% aproximadamente para que se considere que tiene un nivel de deuda aceptable. Procede del estado de flujo de caja.

- Relación entre deudas y activos = Pasivo total / Activo total :: Indica el grado de apalancamiento que utiliza una persona o empresa para financiar sus activos. Cuanto más alto sea este ratio menos flexibilidad financiera se tiene. Esto viene del balance.

- Formulario SBA PFS (PDF) en www.sba.gov – Este es un ejemplo de PFS utilizado al solicitar un préstamo de la Asociación de Pequeños Negocios (SBA).

- Flujo de caja y presupuestos en utah.edu – Explica cómo se relacionan el estado de flujo de caja y el presupuesto.

- SCORE PFS (Excel) en www.score.org – Se trata de una plantilla de estado financiero personal bastante simple para Excel, que incluye sólo el balance y los detalles de los activos y pasivos.

También incluye cálculos para algunos ratios financieros comunes:

¿Por qué es útil un PFS para crear y evaluar un presupuesto?

Si ya ha creado y sigue un presupuesto, su PFS está básicamente a medio hacer. Un estado de flujo de caja personal es casi exactamente lo mismo que un presupuesto, excepto que un presupuesto es un plan o proyección, y su estado de flujo de caja enumera sus ingresos y gastos reales.

Un estado de flujo de caja le ayuda a crear su presupuesto. Su presupuesto le ayuda a planificar cómo va a asignar su flujo de caja neto (esperando, por supuesto, que su flujo de caja neto sea positivo).

¿Por qué un SFP le ayuda a aumentar su educación financiera?

Usar la plantilla te dará una gran ventaja, pero no asumas que todo lo que he incluido en la hoja de cálculo es 100% correcto o que está organizado de forma óptima para tus necesidades. Utilízala como una plantilla – es sólo un marco para ayudarte a empezar. Verifique todas las fórmulas y asegúrese de que entiende exactamente cómo se calculan las cosas.

¿Por qué se utiliza un PFS para solicitar préstamos?

Un prestamista necesita evaluar el riesgo de prestarle dinero. Una de las formas en que lo hacen es analizando tus ingresos y cuántas deudas tienes actualmente. Pueden obtener esa información a partir de su declaración financiera personal.

Si está solicitando préstamos, los bancos probablemente tendrán sus propios formularios de declaración financiera personal (PFS) para que los rellene (he enlazado a un par en las referencias al final de esta página). Pero, si usted ya está manteniendo su propio PFS en Excel, entonces eso hará que el proceso sea MUCHO más fácil.

La hoja de balance personal

Paso 1: Lista de todos sus activos

Un activo es algo que usted posee que tiene valor de cambio. Puede que ames mucho a tu roca mascota, pero probablemente no sea un activo. Sus activos financieros son su dinero en efectivo, ahorros, saldos de cuentas corrientes, bienes inmuebles, pensiones, etc.

Cuidado con las celdas que están resaltadas en gris. Son valores que provienen de la hoja de cálculo Detalles. Si sobrescribes la fórmula, tendrás que arreglarla.

Haz clic en los enlaces etiquetados como «Anexo 1» o «Anexo 2» para ir directamente al lugar de la hoja de trabajo Detalles para introducir esos activos.

Paso 2: Enumera todos tus pasivos

Los pasivos son tus deudas y otras obligaciones financieras no pagadas. Los gastos futuros, como el combustible de su coche, no son pasivos, pero sí lo son las facturas impagadas.

Paso 3: Calcule el Patrimonio Neto = Activos – Pasivos

El valor total de mercado de su vivienda es un Activo. La cantidad que aún debes de la hipoteca es un Pasivo. La diferencia es lo que se llama Patrimonio Neto de la Vivienda. En un balance típico de una empresa, los términos Patrimonio de los Propietarios o Patrimonio de los Accionistas son lo mismo que Patrimonio Neto: Patrimonio Neto = Activo – Pasivo.

El Estado de Flujo de Caja Personal

Paso 1: Enumerar todas sus Entradas

Las Entradas incluyen todas las fuentes de ingresos (salarios, dividendos, etc.) y cualquier otra cosa que ponga dinero en su bolsillo.

Los Flujos se agrupan en «Ingresos» y «Otros Flujos», porque algunos ratios financieros se basan en los «Ingresos» y no todos los flujos de entrada se consideran necesariamente ingresos (como las devoluciones de impuestos, los reembolsos o los regalos). Tendrá que decidir qué debe considerarse como ingreso, quizás consultando con su contable.

Si su casa o sus acciones aumentan de valor, no hay entradas de dinero hasta que las venda. Por lo tanto, las ganancias de capital realizadas (los beneficios de la venta de la propiedad) son entradas, pero las ganancias de capital no realizadas (la ganancia de valor de la propiedad no vendida) no lo son.

Paso 2: Enumerar todas sus salidas

Categorizar sus salidas es importante si quiere calcular ciertos ratios financieros. Por ejemplo, la categoría «Deducciones de la nómina» consiste en las cosas que se deducen de su cheque de pago. Los ingresos netos utilizados por el Ratio de Servicio de la Deuda son sus ingresos brutos menos estas deducciones.

¿Por qué las primas de seguro no aparecen en las deducciones de la nómina? Puede enumerarlas allí si lo desea. Pero, si no tuviera ningún ingreso, seguiría queriendo tener un seguro médico, por lo que considero que incluir el seguro médico bajo los gastos de manutención es más conveniente para calcular el «Total de gastos de manutención» utilizado por el ratio BLR.

La categoría de salidas «Actividades de financiación» se utiliza para determinar el total de sus pagos de deuda. Ese total es utilizado por los ratios de deuda-ingreso. Para estos ratios, el pago de la hipoteca incluye el pago del depósito en garantía (impuesto sobre la propiedad y seguro) además de los intereses y el principal.

Paso 3: Calcular el flujo de caja neto = salidas – entradas

Una de las primeras cosas que debe aprender sobre finanzas personales es cómo calcular su flujo de caja neto. Esto es simplemente la suma de todas sus entradas (salarios, ingresos por inversiones, regalos y cualquier otra cosa que ponga dinero en su bolsillo) menos la suma de sus salidas (todo lo que saca dinero de su bolsillo).