Modello di bilancio personale

Creare e mantenere il proprio bilancio personale è utile per 4 scopi principali: (1) Ottenere una buona educazione finanziaria, (2) Creare e valutare il tuo budget, (3) Richiedere prestiti aziendali, e (4) Richiedere prestiti personali.

Se sai già perché ne hai bisogno, e perché vuoi usare Excel per crearne uno, allora vai avanti e scarica il modello qui sotto. Se vuoi saperne di più, continua a leggere questa pagina.

Bilancio personale

per Excel e Google Sheets

Scaricare

⤓ Excel (.xlsx)

⤓ Google Sheets

Dettagli del modello

Licenza: Uso personale (non per distribuzione o rivendita)

“Nessuna installazione, nessuna macro – solo un semplice foglio di calcolo” – di Jon Wittwer

Acquista ora

Se vuoi usare questo Personal Financial Statement nella tua attività per assistere i tuoi clienti, puoi acquistare la versione per uso commerciale: 60 giorni

Licenza: Uso commerciale

Descrizione

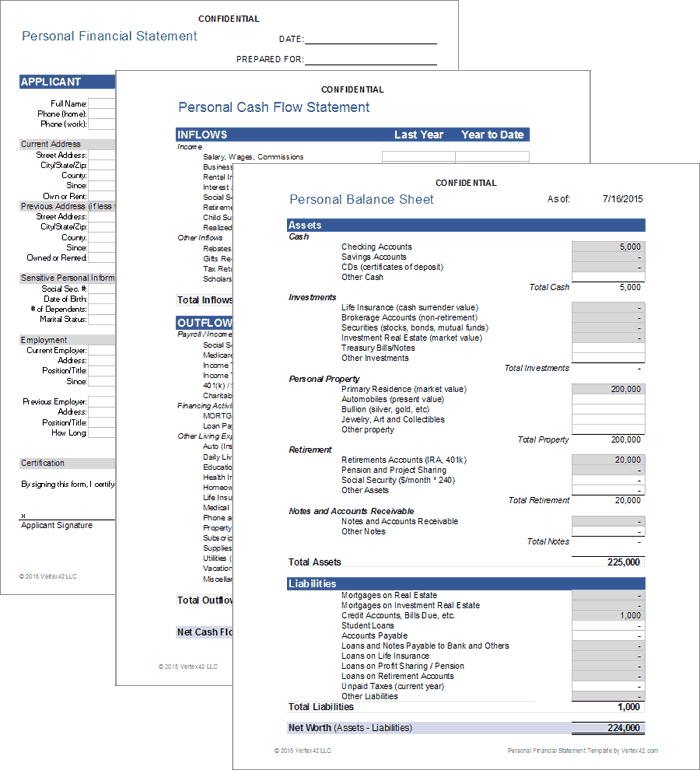

Questo foglio elettronico ti permette di creare e aggiornare un bilancio personale all-in-one che include:

- Bilancio personale – per elencare attività e passività e calcolare il valore netto.

- Rendiconto finanziario – per elencare tutte le entrate e le uscite e calcolare il flusso di cassa netto.

- Foglio di lavoro dei dettagli – per elencare i saldi dei conti individuali e i dettagli delle proprietà e dei prestiti.

- Foglio informativo – per elencare le informazioni di contatto che sono tipicamente richieste nelle richieste di prestito (per esempio nomi e indirizzi del richiedente e del co-richiedente).

Comprende anche i calcoli per alcuni rapporti finanziari comuni:

- Rapporto di liquidità di base (BLR) = Totale attività liquide / Totale spese di vita :: Quanti mesi si può vivere con i propri beni liquidi senza alcun reddito? Questo rapporto usa informazioni sia dal bilancio che dal rendiconto finanziario. E’ una delle cose davvero interessanti che il vostro PFS può dirvi.

- Rapporto debito/reddito (DTI) = pagamenti annuali del debito / reddito annuale :: Un rapporto comunemente usato dai prestatori per determinare quanto rischioso sia un investimento. Dovrebbe essere inferiore al 35% circa per essere considerato un livello accettabile di debito. Questo proviene dal rendiconto dei flussi di cassa.

- Rapporto Debiti/Attività = Passività totali / Attività totali :: Indica il grado di leverage che è usato da una persona o azienda per finanziare le proprie attività. Più alto è questo rapporto, meno flessibilità finanziaria si ha. Questo viene dal bilancio.

Perché un PFS è utile per creare e valutare un bilancio?

Se avete già creato e seguite un bilancio, il vostro PFS è praticamente fatto a metà. Un rendiconto finanziario personale è quasi esattamente la stessa cosa di un budget, eccetto che un budget è un piano o una proiezione, mentre il tuo rendiconto finanziario elenca i tuoi guadagni e le tue spese reali.

Un rendiconto finanziario ti aiuta a creare il tuo budget. Il tuo budget ti aiuta a pianificare come allocare il tuo flusso di cassa netto (sperando ovviamente che il tuo flusso di cassa netto sia positivo).

Perché un PFS ti aiuta ad aumentare la tua educazione finanziaria?

Lo sapevi già il rapporto tra un rendiconto dei flussi di cassa e un budget? Non è che il PFS ti insegnerà direttamente. Il punto è che per completare accuratamente il vostro rendiconto finanziario personale dovrete fare molte domande, e probabilmente fare molte ricerche su Google, per capire perché tale e tale è una passività, o cos’è esattamente un’attività, ecc.

Utilizzare il modello vi darà un grande vantaggio, ma non date per scontato che tutto ciò che ho incluso nel foglio di calcolo sia corretto al 100% o che sia organizzato in modo ottimale per le vostre esigenze. Usalo come un modello – è solo una struttura per aiutarti a iniziare. Verifica tutte le formule e assicurati di aver capito esattamente come sono calcolate le cose.

Perché si usa un PFS nella richiesta di prestiti?

Un prestatore deve valutare il rischio di prestarti del denaro. Uno dei modi in cui lo fa è analizzando il tuo reddito e quanto debito hai attualmente. Possono ottenere queste informazioni dal vostro rendiconto finanziario personale.

Se state chiedendo un prestito, le banche avranno probabilmente i loro moduli di rendiconto finanziario personale (PFS) da compilare (ne ho collegati un paio nei riferimenti in fondo a questa pagina). Ma, se stai già mantenendo il tuo PFS in Excel, allora questo renderà il processo MOLTO più facile.

Il bilancio personale

Passo 1: Elenca tutte le tue attività

Un’attività è qualcosa che possiedi che ha valore di scambio. Puoi amare molto il tuo sasso, ma probabilmente non è un bene. Le tue attività finanziarie sono i tuoi contanti, i risparmi, i saldi dei conti correnti, i beni immobili, le pensioni, ecc.

Fai attenzione alle celle che sono evidenziate in grigio. Questi sono valori che provengono dal foglio di lavoro Dettagli. Se sovrascrivi la formula, dovrai correggerla.

Clicca sui link etichettati “Prospetto 1” o “Prospetto 2” per andare direttamente al punto del foglio di lavoro Dettagli per inserire quei beni.

Passo 2: Elenca tutte le tue passività

Le passività sono i tuoi debiti e altri obblighi finanziari non pagati. Le spese future come il carburante per la tua auto non sono passività, ma le bollette non pagate lo sono.

Step 3: Calcola il Patrimonio Netto = Attività – Passività

Il pieno valore di mercato della tua casa è un’attività. L’importo che devi ancora al mutuo è una passività. La differenza è ciò che si chiama Home Equity. In un tipico bilancio aziendale, i termini Patrimonio netto del proprietario o Patrimonio netto degli azionisti sono la stessa cosa del Patrimonio netto: Patrimonio netto del proprietario = Attività – Passività.

Il rendiconto finanziario personale

Passo 1: Elencare tutte le entrate

Le entrate includono tutte le fonti di reddito (salari, dividendi, ecc.) e qualsiasi altra cosa metta soldi in tasca.

Gli afflussi sono raggruppati in “Reddito” e “Altri afflussi”, perché alcuni rapporti finanziari sono basati sul “Reddito” e non tutti gli afflussi sono necessariamente considerati reddito (come dichiarazioni fiscali, rimborsi o regali). Dovrete decidere cosa deve essere considerato reddito, magari consultandovi con il vostro commercialista.

Se la vostra casa o le azioni aumentano di valore, non c’è nessun afflusso di denaro finché non le vendete. Quindi, i guadagni di capitale realizzati (i profitti dalla vendita della proprietà) sono entrate, ma i guadagni di capitale non realizzati (il guadagno in valore della proprietà invenduta) non lo sono.

Step 2: Elencare tutte le uscite

Categorizzare le uscite è importante se si vogliono calcolare certi rapporti finanziari. Per esempio, la categoria “Deduzioni dal libro paga” consiste in cose dedotte dalla tua busta paga. Il reddito netto usato dal rapporto di servizio del debito è il vostro reddito lordo meno queste deduzioni.

Perché i premi di assicurazione non sono elencati sotto le deduzioni del libro paga? Potete elencarli lì se volete. Ma, se non aveste alcun reddito, vorreste comunque avere un’assicurazione sanitaria, quindi trovo che includere l’assicurazione sanitaria sotto le spese vive sia più conveniente per calcolare il “Totale delle spese vive” usato dal rapporto BLR.

La categoria di uscite “Attività di finanziamento” è usata per determinare i vostri pagamenti totali del debito. Questo totale è usato dai rapporti debito/reddito. Per questi rapporti, il pagamento dell’ipoteca include il pagamento del deposito (tassa di proprietà e assicurazione) oltre agli interessi e al capitale.

Step 3: Calcolare il flusso di cassa netto = Uscite – Entrate

Una delle prime cose che devi imparare sulla finanza personale è come calcolare il tuo flusso di cassa netto. Questa è semplicemente la somma di tutti i tuoi afflussi (salari, reddito da investimento, regali, e qualsiasi altra cosa ti metta in tasca del denaro) meno la somma dei tuoi deflussi (tutto ciò che toglie denaro dalle tue tasche).

Riferimenti e risorse

- SBA PFS Form (PDF) su www.sba.gov – Questo è un esempio di PFS usato quando si fa domanda per un prestito della Small Business Association (SBA).

- Cash Flow and Budgets at utah.edu – Spiega come il rendiconto finanziario e il bilancio sono correlati.

- SCORE PFS (Excel) at www.score.org – Questo è un modello di rendiconto finanziario personale abbastanza semplice per Excel, che include solo il bilancio e i dettagli per le attività e le passività.