Sjabloon voor persoonlijke financiële verklaring

Het opstellen en bijhouden van uw eigen persoonlijke financiële verklaring is nuttig voor 4 belangrijke doeleinden: (1) Het verkrijgen van een goede financiële opleiding, (2) Het opstellen en evalueren van uw budget, (3) Het aanvragen van zakelijke leningen, en (4) Het aanvragen van persoonlijke leningen.

Als u al weet waarom u er een nodig hebt, en waarom u Excel wilt gebruiken om er een te maken, ga dan uw gang en download de sjabloon hieronder. Als u er meer over wilt weten, lees dan deze pagina verder.

Persoonlijke jaarrekening

voor Excel en Google Sheets

Download

⤓ Excel (.xlsx)

⤓ Google Sheets

Template Details

Licentie: Persoonlijk gebruik (niet voor distributie of wederverkoop)

“Geen installatie, geen macro’s – gewoon een eenvoudige spreadsheet” –

door Jon Wittwer

Koop nu

Als u deze Persoonlijke Financiële Verklaring in uw bedrijf wilt gebruiken om uw klanten bij te staan, kunt u de versie voor commercieel gebruik aanschaffen.

Retourneerbeleid: 60 dagen

Licentie: Commercieel gebruik

Beschrijving

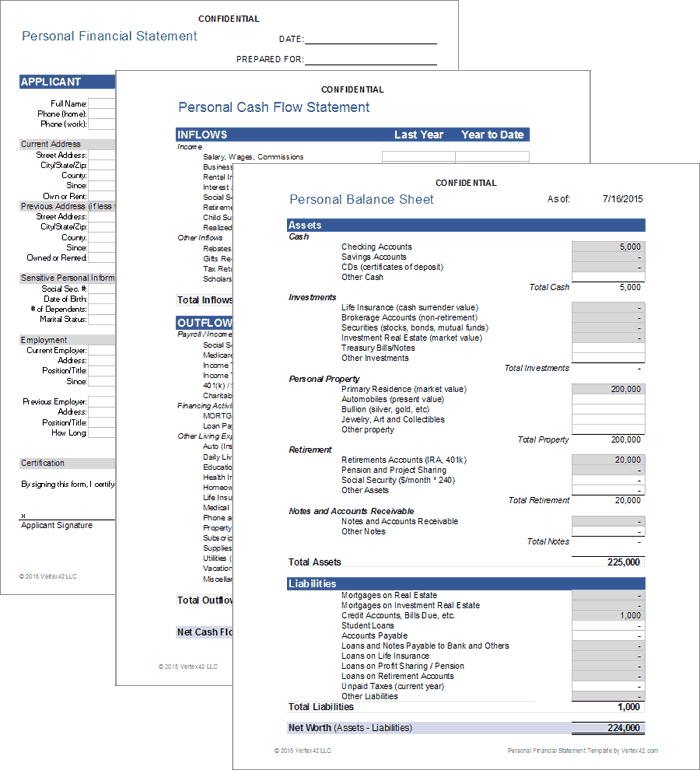

Met deze spreadsheet kunt u een alles-in-één persoonlijke financiële verklaring maken en bijwerken die het volgende bevat:

- Persoonlijke balans – voor het opsommen van activa en passiva en het berekenen van de nettowaarde.

- Kasstroomoverzicht – voor een overzicht van al uw in- en uitstromen en de berekening van uw netto cashflow.

- Details werkblad – voor het noteren van individuele rekening saldi en de details voor uw eigenschappen en leningen.

- Info Sheet – voor het noteren van contact info die meestal nodig is in lening aanvragen (bijv. namen en adressen van de aanvrager en mede-aanvrager).

Het bevat ook berekeningen voor een aantal gemeenschappelijke financiële ratio’s:

- Basic Liquidity (BLR) Ratio = Totale liquide middelen / Totale uitgaven voor levensonderhoud :: Hoeveel maanden kunt u leven van uw liquide middelen zonder enig inkomen? Deze ratio gebruikt informatie van zowel de balans als het kasstroomoverzicht. Het is een van de echt coole dingen die je PFS je kan vertellen.

- Debt-to-Income (DTI) Ratio = Annual Debt Payments / Annual Income :: Een verhouding die vaak wordt gebruikt door kredietverstrekkers om te bepalen hoe risicovol uw investering zal zijn. Het moet lager zijn dan ongeveer 35% om te worden beschouwd als een aanvaardbaar niveau van schuld. Dit komt uit de cash flow statement.

- Schulden-to-activa Ratio = Totaal passiva / Totaal activa :: Geeft de mate van hefboomwerking aan die door een persoon of bedrijf wordt gebruikt om zijn activa te financieren. Hoe hoger deze ratio, hoe minder financiële flexibiliteit je hebt. Dit komt uit de balans.

Waarom is een PFS nuttig voor het maken en evalueren van een budget?

Als je al een budget hebt gemaakt en volgt, is je PFS in principe half af. Een persoonlijk kasstroomoverzicht is bijna precies hetzelfde als een budget, behalve dat een budget een plan of projectie is, en uw kasstroomoverzicht uw werkelijke inkomsten en uitgaven vermeldt.

Een kasstroomoverzicht helpt u bij het maken van uw budget. Uw budget helpt u plannen hoe u uw netto cashflow gaat toewijzen (in de hoop natuurlijk dat uw netto cashflow positief is).

Waarom helpt een PFS u uw financiële educatie te vergroten?

Kende u het verband al tussen een cashflowoverzicht en een budget? Het is niet zo dat het PFS u dat direct gaat leren. Het punt is dat u, om uw persoonlijke financiële overzicht accuraat in te vullen, veel vragen zult moeten stellen, en waarschijnlijk veel op Google zult moeten zoeken, om erachter te komen waarom dit-en-dit een verplichting is, of wat precies een actief is, etc.

Het gebruik van het sjabloon zal u een grote voorsprong geven, maar ga er niet van uit dat alles wat ik in het spreadsheet heb opgenomen 100% correct is of dat het optimaal is georganiseerd voor uw behoeften. Gebruik het als een sjabloon – het is slechts een kader om u op weg te helpen. Controleer alle formules en zorg ervoor dat u precies begrijpt hoe dingen worden berekend.

Waarom wordt een PFS gebruikt bij het aanvragen van leningen?

Een geldverstrekker moet het risico inschatten van het aan u lenen van geld. Een van de manieren waarop zij dat doen is door uw inkomen te analyseren en te kijken hoeveel schulden u op dit moment heeft. Ze kunnen die informatie uit uw persoonlijke financiële verklaring halen.

Als u een lening aanvraagt, hebben banken waarschijnlijk hun eigen persoonlijke financiële verklaring (PFS)-formulieren voor u om in te vullen (ik heb naar een paar gelinkt in de verwijzingen onderaan deze pagina). Maar als u al uw eigen PFS in Excel bijhoudt, dan maakt dat het proces VEEL gemakkelijker.

De Persoonlijke Balans

Stap 1: Maak een lijst van al uw activa

Een actief is iets dat u bezit en dat een ruilwaarde heeft. Misschien houdt u echt van uw huissteen, maar het is waarschijnlijk geen bezit. Uw financiële activa zijn uw contanten, spaartegoeden, betaalrekeningen, onroerend goed, pensioenen, enzovoort.

Let op de cellen die grijs zijn gemarkeerd. Dit zijn waarden die afkomstig zijn van het werkblad Details. Als u de formule overschrijft, moet u deze corrigeren.

Klik op de links met het label “Schema 1” of “Schema 2” om direct naar de plek op het werkblad Details te gaan waar u deze activa kunt invoeren.

Stap 2: Maak een lijst van al uw passiva

Lativa zijn uw schulden en andere onbetaalde financiële verplichtingen. Toekomstige uitgaven zoals brandstof voor uw auto zijn geen passiva, maar onbetaalde rekeningen wel.

Stap 3: Bereken Netto Vermogen = Activa – Passiva

De volledige marktwaarde van uw huis is een Activa. Het bedrag dat u nog verschuldigd bent op de hypotheek is een Passief. Het verschil noem je Eigen Vermogen. In een typische bedrijfsbalans zijn de termen Eigen Vermogen of Eigen Vermogen van Aandeelhouders hetzelfde als Netto Vermogen: Eigen Vermogen = Activa – Passiva.

Het Persoonlijk Kasstroomoverzicht

Stap 1: Maak een lijst van al uw Instroom

Instroom omvat alle bronnen van inkomsten (loon, dividenden, enz.) en wat er verder maar geld in uw zak steekt.

De inkomsten worden gegroepeerd in “Inkomsten” en “Overige inkomsten”, omdat sommige financiële ratio’s zijn gebaseerd op “Inkomsten” en niet alle inkomsten noodzakelijkerwijs als inkomsten worden beschouwd (zoals belastingaangiften, terugbetalingen of giften). U zult moeten beslissen wat als inkomsten moet worden beschouwd, wellicht door overleg met uw accountant.

Als uw huis of aandelen in waarde stijgen, is er geen instroom van geld totdat u ze verkoopt. Gerealiseerde waardestijgingen (de winst uit de verkoop van onroerend goed) zijn dus instromen, maar niet-gerealiseerde waardestijgingen (de waardestijging van onverkocht onroerend goed) niet.

Stap 2: Maak een lijst van al uw uitstromen

Het categoriseren van uw uitstromen is belangrijk als u bepaalde financiële ratio’s wilt berekenen. De categorie “Afdrachten” bestaat bijvoorbeeld uit zaken die van uw salaris worden ingehouden. Het netto-inkomen dat door de schulddienstratio wordt gebruikt, is uw bruto-inkomen min deze inhoudingen.

Waarom staan verzekeringspremies niet onder loonheffingen? U kunt ze daar vermelden als u dat wilt. Maar als u geen inkomen zou hebben, zou u toch een ziektekostenverzekering willen hebben, dus ik vind dat het opnemen van ziektekostenverzekeringen onder de uitgaven voor levensonderhoud handiger is voor het berekenen van de “Totale uitgaven voor levensonderhoud” die door de BLR-ratio worden gebruikt.

De categorie “Financieringsactiviteiten” van de uitstroom wordt gebruikt om uw totale schuldbetalingen te bepalen. Dat totaal wordt gebruikt voor de schuld/inkomensratio’s. Voor deze ratio’s omvat de hypotheekbetaling naast de rente en hoofdsom ook de borgsom (onroerendezaakbelasting en verzekering).

Stap 3: Bereken netto cashflow = uitstroom – instroom

Een van de eerste dingen die u moet leren over persoonlijke financiën is hoe u uw netto cashflow berekent. Dat is simpelweg de som van al uw instromen (lonen, beleggingsinkomsten, giften, en wat er verder nog geld in uw zak steekt) minus de som van uw uitstromen (alles wat geld uit uw zak haalt).

Referenties en bronnen

- SBA PFS Form (PDF) op www.sba.gov – Dit is een voorbeeld PFS dat wordt gebruikt bij het aanvragen van een Small Business Association (SBA)-lening.

- Cashflow en begrotingen op utah.edu – Legt uit hoe het kasstroomoverzicht en de begroting met elkaar in verband staan.

- SCORE PFS (Excel) op www.score.org – Dit is een vrij eenvoudig sjabloon voor een persoonlijke financiële verklaring voor Excel, met alleen de balans en details voor activa en passiva.