Modèle d’état financier personnel

Créer et maintenir votre propre état financier personnel est utile pour 4 objectifs principaux : (1) acquérir une bonne éducation financière, (2) créer et évaluer votre budget, (3) demander des prêts commerciaux et (4) demander des prêts personnels.

Si vous savez déjà pourquoi vous en avez besoin et pourquoi vous voulez utiliser Excel pour en créer un, alors allez-y et téléchargez le modèle ci-dessous. Si vous souhaitez en savoir plus, continuez à lire cette page.

État financier personnel

pour Excel et… Google Sheets

Téléchargement

⤓ Excel (.xlsx)

⤓ Google Sheets

Détails du modèle

Licence : Utilisation personnelle (pas de distribution ni de revente)

« Pas d’installation, pas de macros – juste une simple feuille de calcul » – par Jon Wittwer

Acheter maintenant

Si vous souhaitez utiliser cet état financier personnel dans votre entreprise pour aider vos clients, vous pouvez acheter la version à usage commercial.

Politique de retour : 60 jours

Licence : Utilisation commerciale

Description

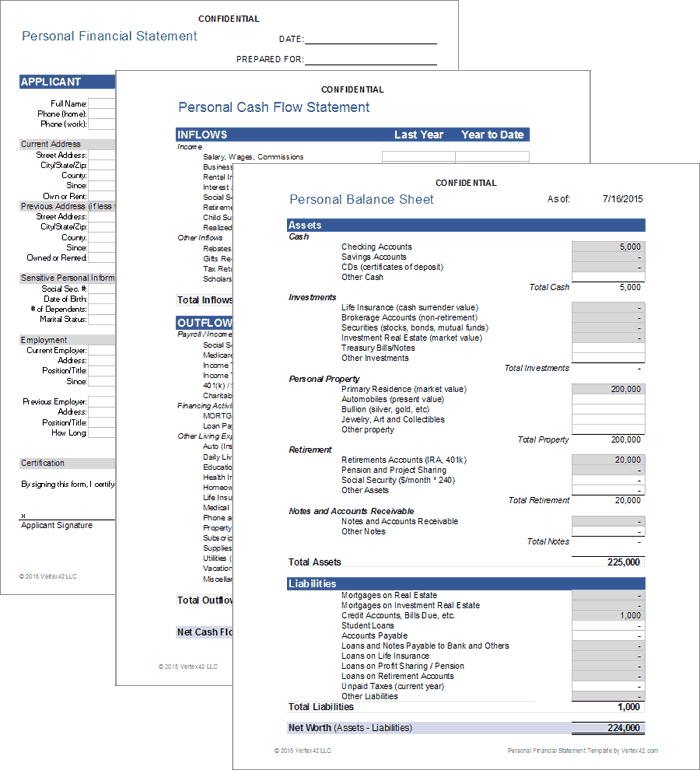

Cette feuille de calcul vous permet de créer et de mettre à jour un état financier personnel tout-en-un qui comprend :

- Bilan personnel – pour répertorier l’actif et le passif et calculer la valeur nette.

- État des flux de trésorerie – pour répertorier toutes vos entrées et sorties de fonds et calculer votre flux de trésorerie net.

- Fiche de détails – pour lister les soldes des comptes individuels et les détails de vos propriétés et de vos prêts.

- Fiche d’informations – pour lister les coordonnées qui sont généralement requises dans les demandes de prêt (par exemple, les noms et adresses du demandeur et du codemandeur).

Il comprend également les calculs de certains ratios financiers courants :

- Ratio de liquidité de base (BLR) = Total des actifs liquides / Total des frais de subsistance : : Combien de mois pouvez-vous vivre sur vos actifs liquides sans aucun revenu ? Ce ratio utilise des infos provenant à la fois du bilan et du tableau des flux de trésorerie. C’est l’une des choses vraiment cool que votre PFS peut vous dire.

- Ratio dette/revenu (DTI) = Paiements annuels de la dette / Revenu annuel : : Un ratio couramment utilisé par les prêteurs pour déterminer à quel point vous serez un investissement risqué. Il doit être inférieur à environ 35 % pour être considéré comme ayant un niveau d’endettement acceptable. Cela provient de l’état des flux de trésorerie.

- Ratio dettes/actifs = Total des passifs / Total des actifs : : Indique le degré d’effet de levier utilisé par une personne ou une entreprise pour financer ses actifs. Plus ce ratio est élevé, moins vous avez de flexibilité financière. Cela provient du bilan.

Pourquoi un PFS est-il utile pour créer et évaluer un budget ?

Si vous avez déjà créé et suivi un budget, votre PFS est essentiellement à moitié fait. Un état des flux de trésorerie personnel est presque exactement la même chose qu’un budget, sauf qu’un budget est un plan ou une projection, et que votre état des flux de trésorerie énumère vos gains et dépenses réels.

Un état des flux de trésorerie vous aide à créer votre budget. Votre budget vous aide à planifier la façon dont vous allez affecter vos flux de trésorerie nets (en espérant bien sûr que vos flux de trésorerie nets soient positifs).

Pourquoi un PFS vous aide-t-il à accroître votre éducation financière ?

Voyiez-vous déjà la relation entre un état des flux de trésorerie et un budget ? Ce n’est pas que le PFS va vous l’apprendre directement. Le fait est que pour remplir avec précision votre état financier personnel, vous allez devoir poser beaucoup de questions, et probablement faire beaucoup de recherches sur Google, pour comprendre pourquoi telle ou telle chose est un passif, ou ce qu’est exactement un actif, etc.

L’utilisation du modèle vous donnera une bonne longueur d’avance, mais ne supposez pas que tout ce que j’ai inclus dans la feuille de calcul est correct à 100% ou qu’il est organisé de manière optimale pour vos besoins. Utilisez-le comme un modèle – il ne s’agit que d’un cadre pour vous aider à démarrer. Vérifiez toutes les formules et assurez-vous de comprendre exactement comment les choses sont calculées.

Pourquoi un PFS est-il utilisé pour demander des prêts ?

Un prêteur doit évaluer le risque de vous prêter de l’argent. L’une des façons dont ils le font est d’analyser votre revenu et le montant de vos dettes actuelles. Ils peuvent obtenir ces informations à partir de votre état financier personnel.

Si vous demandez des prêts, les banques auront probablement leurs propres formulaires d’état financier personnel (EFP) à remplir (j’en ai lié quelques-uns dans les références au bas de cette page). Mais, si vous tenez déjà à jour votre propre PFS dans Excel, alors cela rendra le processus BEAUCOUP plus facile.

Le bilan personnel

Etape 1 : Listez tous vos actifs

Un actif est quelque chose que vous possédez et qui a une valeur d’échange. Vous pouvez vraiment aimer votre pierre de compagnie, mais ce n’est probablement pas un actif. Vos actifs financiers sont vos liquidités, vos économies, vos soldes de comptes chèques, vos biens immobiliers, vos pensions, etc.

Faites attention aux cellules qui sont surlignées en gris. Ce sont des valeurs qui proviennent de la feuille de calcul Détails. Si vous écrasez la formule, vous devrez la corriger.

Cliquez sur les liens intitulés » Annexe 1 » ou » Annexe 2 » pour aller directement à l’endroit de la feuille de calcul Détails où saisir ces actifs.

Étape 2 : Énumérez tous vos passifs

Les passifs sont vos dettes et autres obligations financières impayées. Les dépenses futures comme le carburant pour votre voiture ne sont pas des passifs, mais les factures impayées le sont.

Étape 3 : Calculez la valeur nette = Actif – Passif

La valeur marchande totale de votre maison est un Actif. Le montant que vous devez encore sur l’hypothèque est un Passif. La différence est ce que vous appelez l’équité de la maison. Dans un bilan d’entreprise typique, les termes Fonds Propres ou Fonds Propres sont identiques à la Valeur Nette : Capitaux propres = Actifs – Passifs.

Le tableau de financement personnel

Etape 1 : Listez toutes vos entrées

Les entrées comprennent toutes les sources de revenus (salaires, dividendes, etc.) et tout ce qui met de l’argent dans votre poche.

Les entrées sont regroupées en « Revenus » et « Autres entrées », car certains ratios financiers sont basés sur les « Revenus » et toutes les entrées ne sont pas nécessairement considérées comme des revenus (comme les déclarations d’impôts, les remboursements ou les cadeaux). Vous devrez décider ce qui doit être considéré comme un revenu, peut-être en consultant votre comptable.

Si votre maison ou vos actions prennent de la valeur, il n’y a pas d’entrée d’argent jusqu’à ce que vous les vendiez. Ainsi, les gains en capital réalisés (les bénéfices de la vente d’un bien) sont des entrées, mais les gains en capital non réalisés (la plus-value d’un bien non vendu) n’en sont pas.

Étape 2 : Listez toutes vos sorties

La catégorisation de vos sorties est importante si vous voulez calculer certains ratios financiers. Par exemple, la catégorie « Retenues sur salaire » comprend les éléments déduits de votre paie. Le revenu net utilisé par le ratio du service de la dette est votre revenu brut moins ces déductions.

Pourquoi les primes d’assurance ne figurent-elles pas dans les déductions salariales ? Vous pouvez les inscrire à cet endroit si vous le souhaitez. Mais, si vous n’aviez aucun revenu, vous voudriez quand même avoir une assurance maladie, donc je trouve qu’inclure l’assurance maladie dans les frais de subsistance est plus pratique pour calculer le « Total des frais de subsistance » utilisé par le ratio BLR.

La catégorie de sorties « Activités de financement » est utilisée pour déterminer le total de vos paiements de dette. Ce total est utilisé par les ratios dette/revenu. Pour ces ratios, le paiement hypothécaire comprend le paiement d’entiercement (taxe foncière et assurance) en plus des intérêts et du capital.

Étape 3 : Calculer les flux de trésorerie nets = Sorties – Entrées

L’une des premières choses que vous devez apprendre sur les finances personnelles est le calcul de vos flux de trésorerie nets. Il s’agit simplement de la somme de toutes vos entrées (salaires, revenus de placement, cadeaux et tout ce qui met de l’argent dans votre poche) moins la somme de vos sorties (tout ce qui retire de l’argent de votre poche).

Références et ressources

- Formulaire SBA PFS (PDF) à l’adresse www.sba.gov – Il s’agit d’un exemple de PFS utilisé lors d’une demande de prêt auprès de la Small Business Association (SBA).

- Flux de trésorerie et budgets à utah.edu – Explique comment l’état des flux de trésorerie et le budget sont liés.

- Scope PFS (Excel) à www.score.org – Il s’agit d’un modèle d’état financier personnel assez simple pour Excel, comprenant uniquement le bilan et les détails de l’actif et du passif.