Una docena de datos sobre Medicare Advantage en 2020

La inscripción en Medicare Advantage ha crecido rápidamente durante la última década, y los planes de Medicare Advantage han asumido un papel más importante en el programa de Medicare. Este análisis de datos proporciona información actual y tendencias sobre la inscripción, las primas y los límites de gastos de bolsillo de Medicare Advantage. También incluye análisis de los beneficios adicionales de los planes de Medicare Advantage y los requisitos de autorización previa. El análisis también destaca los cambios relativos a la cobertura de Medicare Advantage que se han producido en 2020 en respuesta a la crisis de COVID-19.

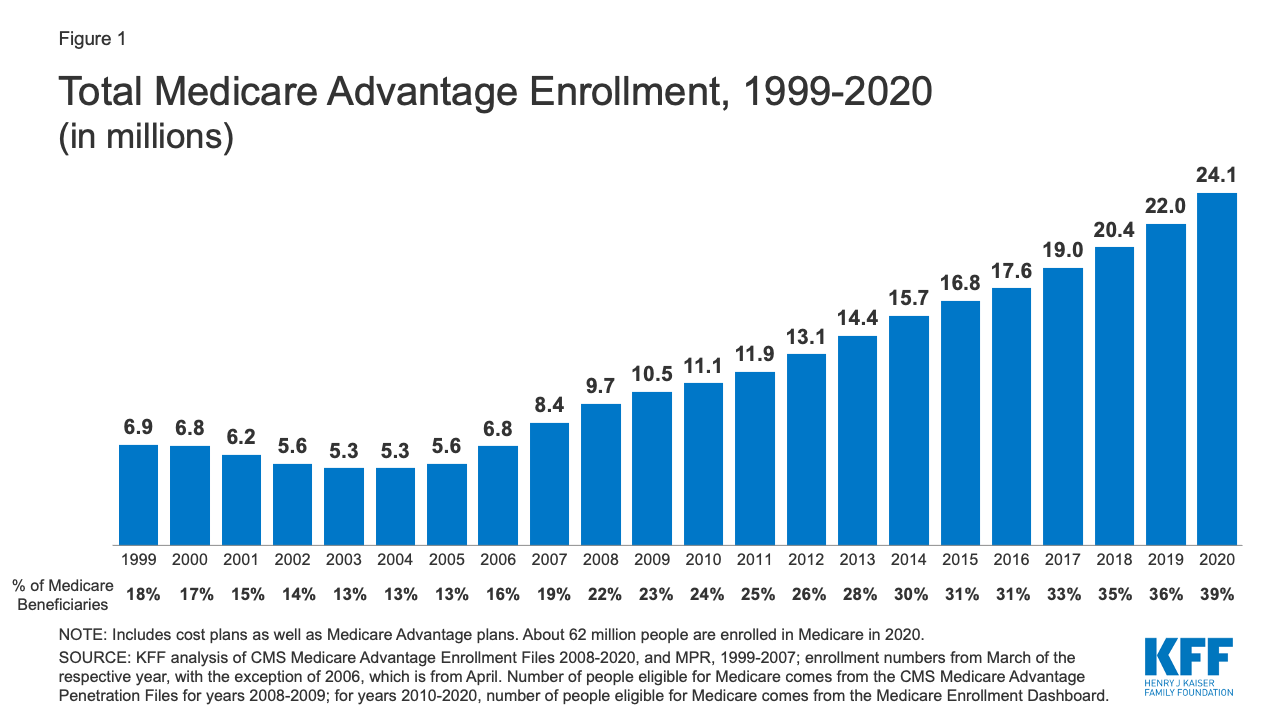

La inscripción en Medicare Advantage se ha duplicado en la última década

Figura 1: Inscripción total en Medicare Advantage, 1999-2020

En 2020, casi cuatro de cada diez (39%) de todos los beneficiarios de Medicare – 24.1 millones de personas de los 62,0 millones de beneficiarios de Medicare en general- están inscritos en planes de Medicare Advantage; esta tasa ha aumentado constantemente con el tiempo desde principios de la década de 2000. Entre 2019 y 2020, la inscripción total de Medicare Advantage creció en alrededor de 2,1 millones de beneficiarios, o el 9 por ciento, casi la misma tasa de crecimiento que el año anterior. La Oficina de Presupuesto del Congreso (CBO) proyecta que la proporción de todos los beneficiarios de Medicare inscritos en los planes de Medicare Advantage aumentará a alrededor del 51 por ciento para 2030.

Este análisis se ha actualizado para reflejar los cambios en la metodología de cómo KFF calcula el número total de beneficiarios de Medicare. Estos cambios afectaron a la proporción de beneficiarios de Medicare inscritos en Medicare Advantage, así como a la penetración de Medicare Advantage por estado y condado. Por favor, consulte la sección de métodos para obtener más información.

Casi uno de cada cinco inscritos en Medicare Advantage (19%) está en planes de grupo ofrecidos por empleadores y sindicatos para sus jubilados en 2020, aproximadamente la misma proporción desde 2014. En virtud de estos acuerdos, los empleadores o sindicatos contratan a una aseguradora y Medicare paga a la aseguradora una cantidad fija por cada inscrito para proporcionar los beneficios cubiertos por Medicare. El empleador o el sindicato (y, a veces, el jubilado) también pueden pagar una prima para obtener beneficios adicionales o una menor participación en los costos. Los afiliados a grupos constituyen una parte desproporcionadamente grande de los afiliados a Medicare Advantage en nueve estados: Alaska (100%), Michigan (49%), Virginia Occidental (44%), Nueva Jersey (40%), Wyoming (36%), Illinois (35%), Maryland (35%), Kentucky (34%) y Delaware (31%).

La proporción de beneficiarios de Medicare en los planes Medicare Advantage, por Estado, oscila entre el 1% y más del 40%

La proporción de beneficiarios de Medicare en los planes Medicare Advantage (incluidos los planes de costes de Medicare), varía en todo el país. Más del 40% de los beneficiarios de Medicare están inscritos en planes Medicare Advantage en diecinueve estados (FL, MN, HI, OR, WI, MI, AL, CT, PA, CA, CO, NY, OH, AZ, GA, TN, RI, TX, LA) y Puerto Rico. La afiliación a Medicare Advantage es relativamente baja (20% o menos) en nueve estados, incluyendo dos estados mayoritariamente rurales donde prácticamente no existe (AK y WY).

Históricamente, la mayoría de las inscripciones en planes de salud privados de Medicare en Minnesota han sido en planes de costes, en lugar de planes Medicare Advantage basados en el riesgo, pero a partir de 2019, la mayoría de los planes de costes en Minnesota ya no se ofrecen y han sido reemplazados por HMO y PPO basados en el riesgo.

Cambios para 2020 debido a COVID-19: El paquete de estímulo COVID-19, la Ley de Ayuda, Alivio y Seguridad Económica (CARES), incluye 100.000 millones de dólares en nuevos fondos para hospitales y otras entidades de atención médica. Los Centros de Servicios de Medicare y Medicaid (CMS) han puesto recientemente 30.000 millones de dólares de estos fondos a disposición de los proveedores de atención sanitaria en función de su cuota de reembolsos totales de pago por servicio (FFS) de Medicare en 2019, lo que se traduce en pagos más elevados para los hospitales de algunos estados que de otros. Los hospitales en los estados con una mayor proporción de afiliados a Medicare Advantage pueden tener un reembolso FFS más bajo en general. Como resultado, algunos hospitales y otras entidades de atención médica pueden recibir un reembolso inferior al que recibirían si la asignación de fondos tuviera en cuenta los pagos recibidos en nombre de los inscritos en Medicare Advantage.

La proporción de beneficiarios de Medicare en los planes de Medicare Advantage varía entre los condados desde menos del 1% hasta más del 70%

Dentro de los estados, la penetración de Medicare Advantage varía ampliamente entre los condados. Por ejemplo, en Florida, el 71% de todos los beneficiarios que viven en el condado de Miami-Dade están inscritos en planes de Medicare Advantage en comparación con sólo el 14% de los beneficiarios que viven en el condado de Monroe (Key West).

En 117 condados, que representan el 5% de la población de Medicare, más del 60% de todos los beneficiarios de Medicare están inscritos en planes de Medicare Advantage o en planes de costes. Muchos de estos condados se centran en grandes áreas urbanas, como el condado de Monroe, NY (69%), que incluye Rochester, y el condado de Allegheny, PA (63%), que incluye Pittsburgh.

En cambio, en 508 condados, que representan el 3% de los beneficiarios de Medicare, no más del 10% de los beneficiarios están inscritos en planes privados de Medicare; muchos de estos condados de baja penetración se encuentran en zonas rurales del país. Algunas áreas urbanas, como la ciudad de Baltimore (20%) y el condado de Cook, IL (Chicago, 28%) tienen una baja inscripción en Medicare Advantage, en comparación con la media nacional (39%).

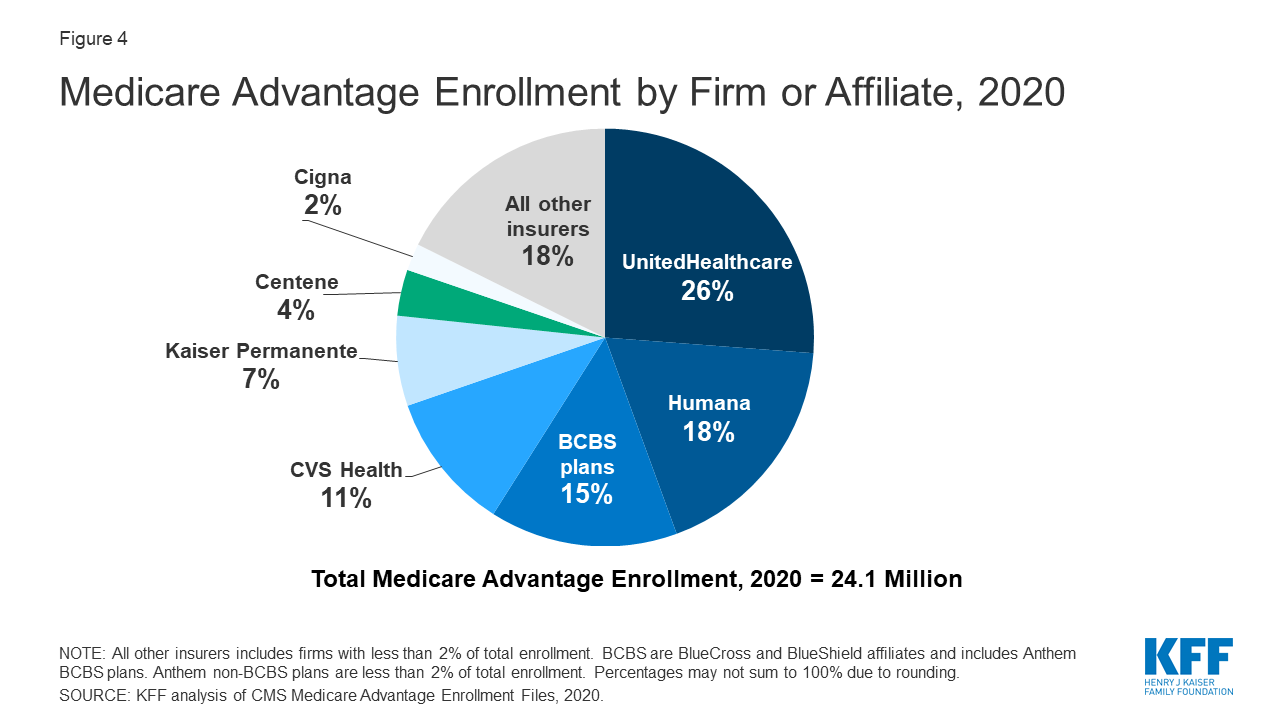

La mayoría de los inscritos en Medicare Advantage están en planes operados por afiliados de UnitedHealthcare, Humana o BlueCross BlueShield (BCBS) en 2020

Figura 4: Afiliación a Medicare Advantage por empresa o filial, 2020

La afiliación a Medicare Advantage está muy concentrada en un pequeño número de empresas. UnitedHealthcare y Humana juntos representan el 44% de todos los inscritos en Medicare Advantage a nivel nacional, y los afiliados de BCBS (incluyendo los planes de Anthem BCBS) representan otro 15% de la inscripción en 2020. Otras cuatro empresas (CVS Health, Kaiser Permanente, Centene y Cigna) representan otro 23% de las inscripciones en 2020. Por cuarto año consecutivo, la inscripción en los planes de UnitedHealthcare creció más que cualquier otra firma, aumentando en más de 500.000 beneficiarios entre marzo de 2019 y marzo de 2020. Este es también el primer año en el que el aumento de la inscripción en el año del plan de Humana se acercó al de UnitedHealthcare, con un aumento de unos 494.000 beneficiarios entre marzo de 2019 y marzo de 2020. CVS Health compró Aetna en 2018 y tuvo el tercer mayor crecimiento en la inscripción de Medicare Advantage en 2020, aumentando en alrededor de 396,000 beneficiarios entre marzo de 2019 y marzo de 2020.

Cambios para 2020 debido a COVID-19: Los planes de Medicare Advantage tienen flexibilidad para renunciar a ciertos requisitos con respecto a la cobertura y el costo compartido en casos de desastre o emergencia, como el brote de COVID-19. En respuesta a la emergencia del COVID-19, la mayoría de las aseguradoras de Medicare Advantage han anunciado que están renunciando voluntariamente a los requisitos de reparto de costes para el tratamiento del COVID-19.

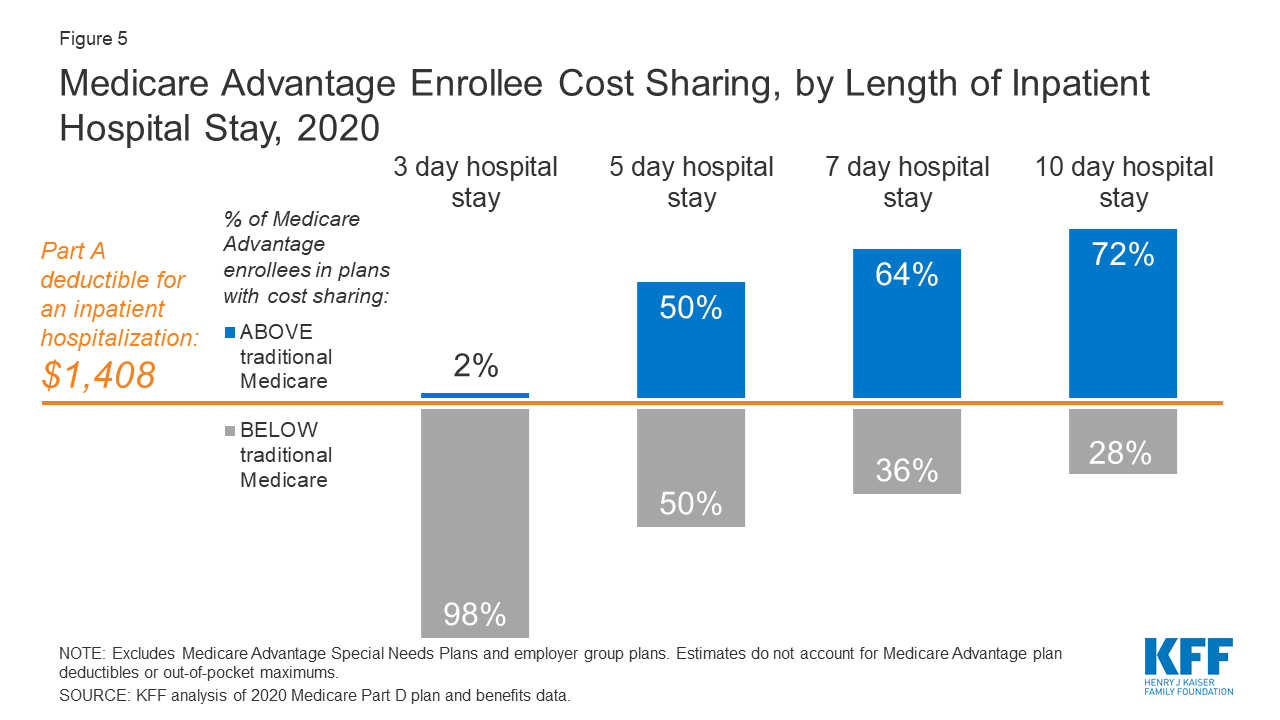

La mitad de los afiliados a Medicare Advantage incurrirían en costes más elevados que los beneficiarios del Medicare tradicional por una estancia hospitalaria de 5 días

Figura 5: Reparto de costes de los afiliados a Medicare Advantage, por duración de la estancia hospitalaria, 2020

Cuando los afiliados a Medicare Advantage requieren una estancia hospitalaria, muchos planes de Medicare Advantage cobran un copago diario, a partir del día 1. Los requisitos de reparto de costes para los afiliados a Medicare Advantage también suelen variar según la duración de la estancia. Por el contrario, en el Medicare tradicional, cuando los beneficiarios requieren una estancia hospitalaria, hay un deducible de 1.408 dólares en 2020 (por un periodo de enfermedad) sin copagos hasta el día 60 de una estancia hospitalaria.

En 2020, prácticamente todos los inscritos en Medicare Advantage pagarían menos que el deducible hospitalario de la Parte A por una estancia hospitalaria de 3 días. Pero para estancias de 5 días, entre la mitad de los inscritos en Medicare Advantage que deben pagar más que los beneficiarios del Medicare tradicional, esos inscritos pagarían 1.644 dólares de media. Casi dos tercios (64%) de los inscritos en Medicare Advantage están en un plan que requiere un coste compartido más alto que el deducible hospitalario de la Parte A en el Medicare tradicional para una estancia de 7 días como paciente interno, y más de 7 de cada 10 (72%) están en un plan que requiere un coste compartido más alto para una estancia de 10 días como paciente interno.

Cambios para 2020 debido a la COVID-19: Debido a que la mayoría de las empresas de Medicare Advantage han renunciado a los costes compartidos para el tratamiento de la COVID-19, los inscritos en Medicare Advantage no tendrían que pagar costes compartidos si requieren una hospitalización debido a la COVID-19, aunque sí lo harían si son hospitalizados por otras razones. Sin embargo, los beneficiarios del Medicare tradicional sin cobertura complementaria, serían responsables de cualquier gasto de bolsillo relacionado con el tratamiento de la COVID-19 si son ingresados en el hospital.

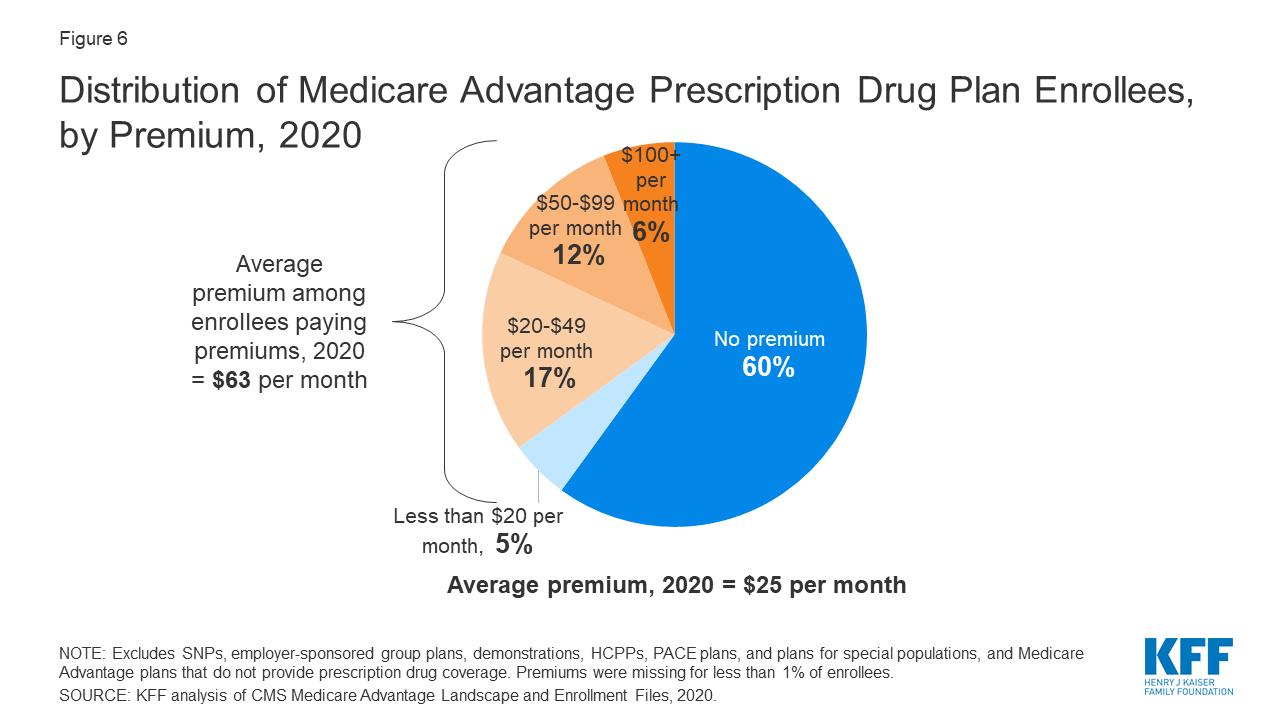

Casi dos tercios de los afiliados a Medicare Advantage no pagan ninguna prima complementaria (aparte de la prima de la Parte B) en 2020

Figura 6: Distribución de los inscritos en el plan de medicamentos recetados de Medicare Advantage, por prima, 2020

En 2020, el 90% de los planes de Medicare Advantage ofrecen cobertura de medicamentos recetados (MA-PD), y la mayoría de los inscritos en Medicare Advantage (89%) están en planes que incluyen esta cobertura de medicamentos recetados. Casi dos tercios de estos beneficiarios (60%) no pagan ninguna prima por su plan, aparte de la prima de la Parte B de Medicare (144,60 dólares en 2020). Sin embargo, el 18% de los beneficiarios de los MA-PD (2,8 millones de inscritos) pagan al menos 50 dólares al mes, incluido el 6% que paga 100 dólares o más al mes, además de la prima mensual de la Parte B. La prima de los MA-PD incluye tanto el coste de las prestaciones de la Parte A y la Parte B cubiertas por Medicare como la cobertura de medicamentos recetados de la Parte D. Entre los afiliados a MA-PD que pagan una prima por su plan, la prima media es de 63 dólares al mes. En total, incluyendo a los que no pagan una prima, el afiliado medio a MA-PD paga 25 dólares al mes en 2020.

Cambios para 2020 debido a la COVID-19: Durante la duración de la emergencia de salud pública COVID-19, los planes de la Parte D de Medicare, incluidos los MA-PD y los planes de medicamentos independientes, están obligados a proporcionar un suministro de hasta 90 días (3 meses) de medicamentos cubiertos de la Parte D a los inscritos que lo soliciten para facilitar que los beneficiarios se refugien en su lugar, sin hacer viajes innecesarios a la farmacia para surtir una receta.

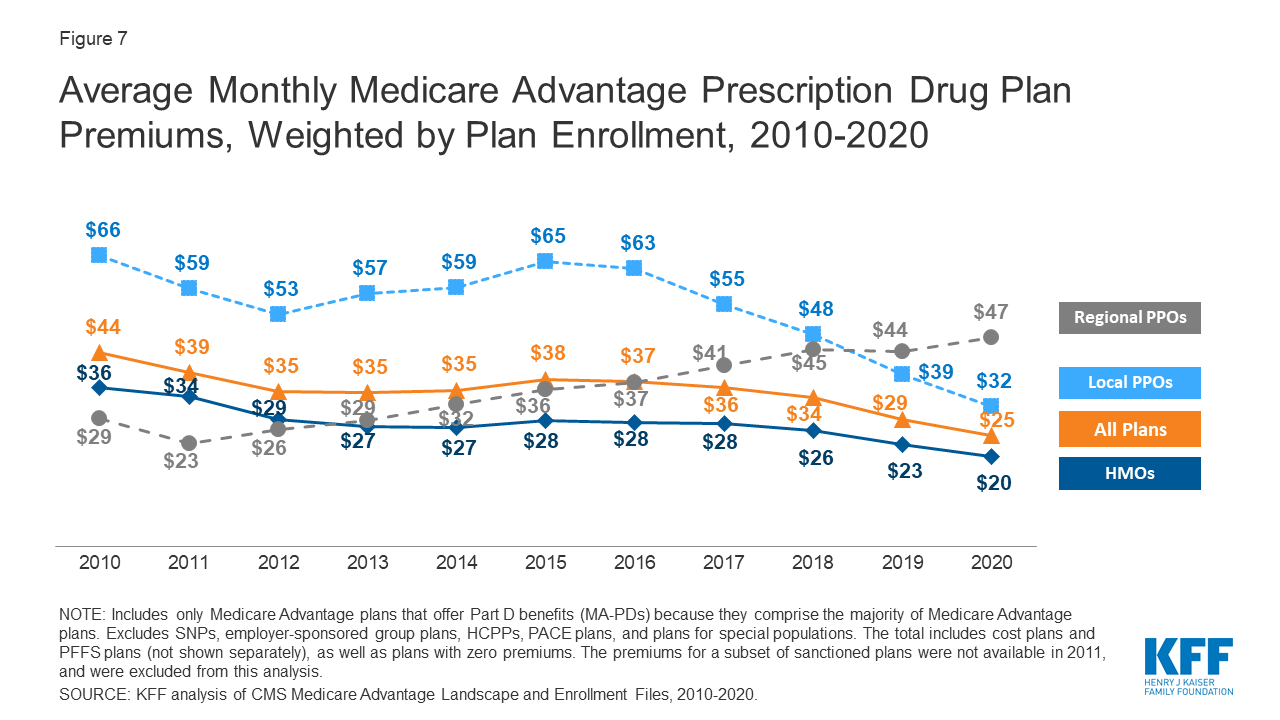

Las primas pagadas por los inscritos en Medicare Advantage han disminuido lentamente desde 2015

Figura 7: Promedio mensual de las primas de los planes de medicamentos recetados de Medicare Advantage, ponderado por la inscripción en el plan, 2010-2020

En todo el país, las primas promedio de los medicamentos recetados de Medicare Advantage (MA-PD) disminuyeron en 4 dólares al mes entre 2019 y 2020, gran parte de lo cual se debió a la disminución relativamente brusca de las primas de los PPO locales este último año. Las primas promedio para las HMO también disminuyeron 3 dólares al mes, mientras que las primas para las PPO regionales aumentaron 3 dólares al mes entre 2019 y 2020.

Las primas promedio de MA-PD varían según el tipo de plan, y van desde 20 dólares al mes para las HMO hasta 32 dólares al mes para las PPO locales y 47 dólares al mes para las PPO regionales. Casi dos tercios (61%) de los inscritos en Medicare Advantage están en HMOs, el 33% en PPOs locales y el 5% en PPOs regionales en 2020.

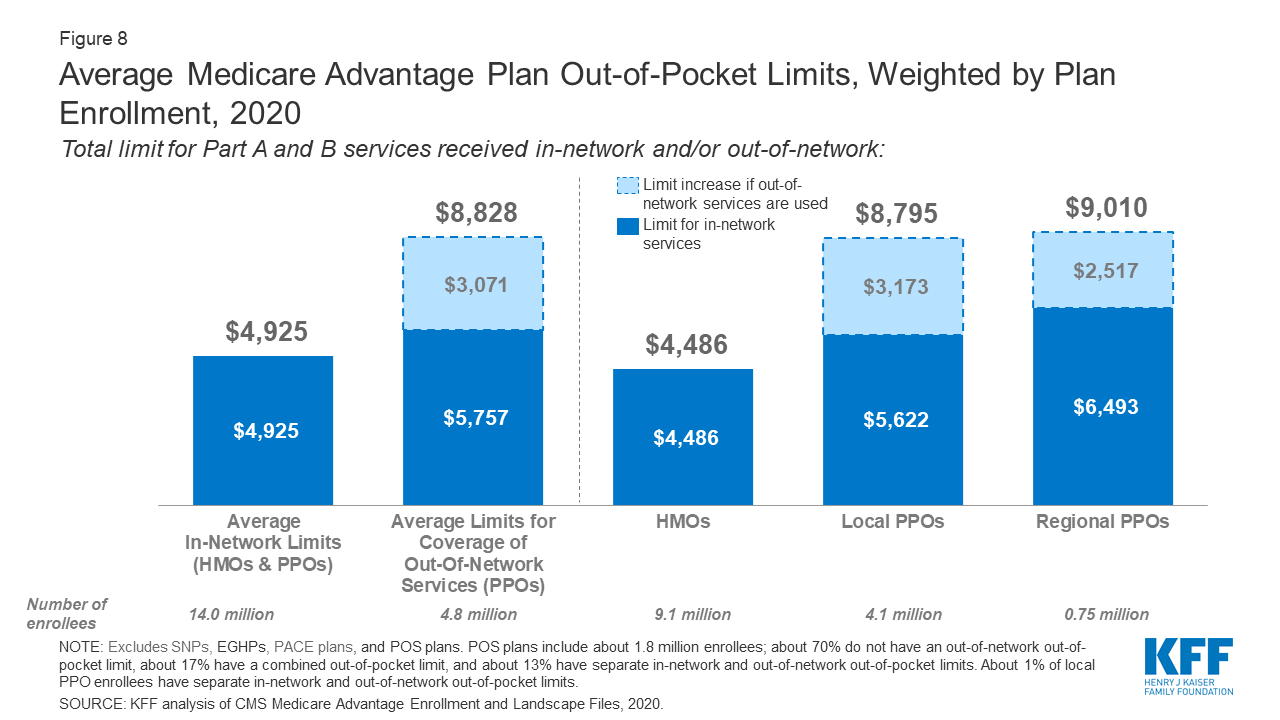

Para los inscritos en Medicare Advantage, el límite medio de gastos de bolsillo es de 4.925 dólares para los servicios dentro de la red y de 8.828 dólares para los servicios dentro y fuera de la red (PPO)

Figura 8: Límites promedio de gastos de bolsillo del plan Medicare Advantage, ponderados por la inscripción en el plan, 2020

En 2020, el límite promedio de gastos de bolsillo de los inscritos en Medicare Advantage para servicios dentro de la red es de $4,925 (HMO y PPO) y $8,828 para servicios fuera de la red (PPO). Para los afiliados a los HMO, el límite medio de desembolso (dentro de la red) es de 4.486 $; estos planes no cubren los servicios recibidos de proveedores fuera de la red. En el caso de los afiliados a la PPO local y regional, el límite medio de desembolso para los servicios dentro y fuera de la red es de 8.795 $ y 9.010 $, respectivamente. Estos límites de desembolso se aplican sólo a los servicios de la Parte A y B, y no se aplican a los gastos de la Parte D.

Las HMOs generalmente sólo cubren los servicios prestados por los proveedores de la red, mientras que las PPOs también cubren los servicios prestados por los proveedores de fuera de la red, pero cobran a los inscritos un mayor costo compartido por esta atención. El tamaño de las redes de proveedores de Medicare Advantage para médicos y hospitales varía mucho tanto entre los condados como entre los planes del mismo condado.

El promedio de los límites generales de gastos de bolsillo para los servicios dentro de la red ha tendido a bajar desde 2017 – con la mayor disminución para las HMO (bajando de $4,976 en 2017 a $4,486 en 2020). Los límites fuera de la red para los PPO (que proporcionan cobertura para los servicios fuera de la red) también han disminuido desde 2017 (bajando de 9.073 dólares en 2017 a 8.828 dólares en 2020).

Desde 2011, la regulación federal ha requerido que los planes de Medicare Advantage proporcionen un límite de desembolso para los servicios cubiertos bajo las Partes A y B que no exceda de 6.700 dólares (dentro de la red) o 10.000 dólares (dentro y fuera de la red combinados). A partir del próximo año, en 2021, estos límites aumentarán a 7.550 dólares (dentro de la red) y 11.300 dólares (dentro y fuera de la red) debido a los cambios en la elegibilidad de los beneficiarios con enfermedad renal en fase terminal (ESRD) que, por primera vez, podrán inscribirse en los planes de Medicare Advantage. Los beneficiarios con diagnóstico de ESRD suelen incurrir en costes más elevados que el beneficiario medio, y CMS está realizando estos cambios en los máximos de desembolso para reflejar mejor el gasto de los beneficiarios.

Cambios para 2020 debido a la COVID-19: A la luz de la declaración de emergencia de salud pública en respuesta a la pandemia de coronavirus, existen ciertos requisitos especiales con respecto a los servicios fuera de la red. Durante el período de la emergencia declarada, los planes de Medicare Advantage están obligados a cubrir los servicios en los centros fuera de la red que participan en Medicare, y a cobrar a los afiliados que se vean afectados por la emergencia y que reciban atención en centros fuera de la red no más de lo que tendrían que afrontar si hubieran recibido atención en un centro de la red.

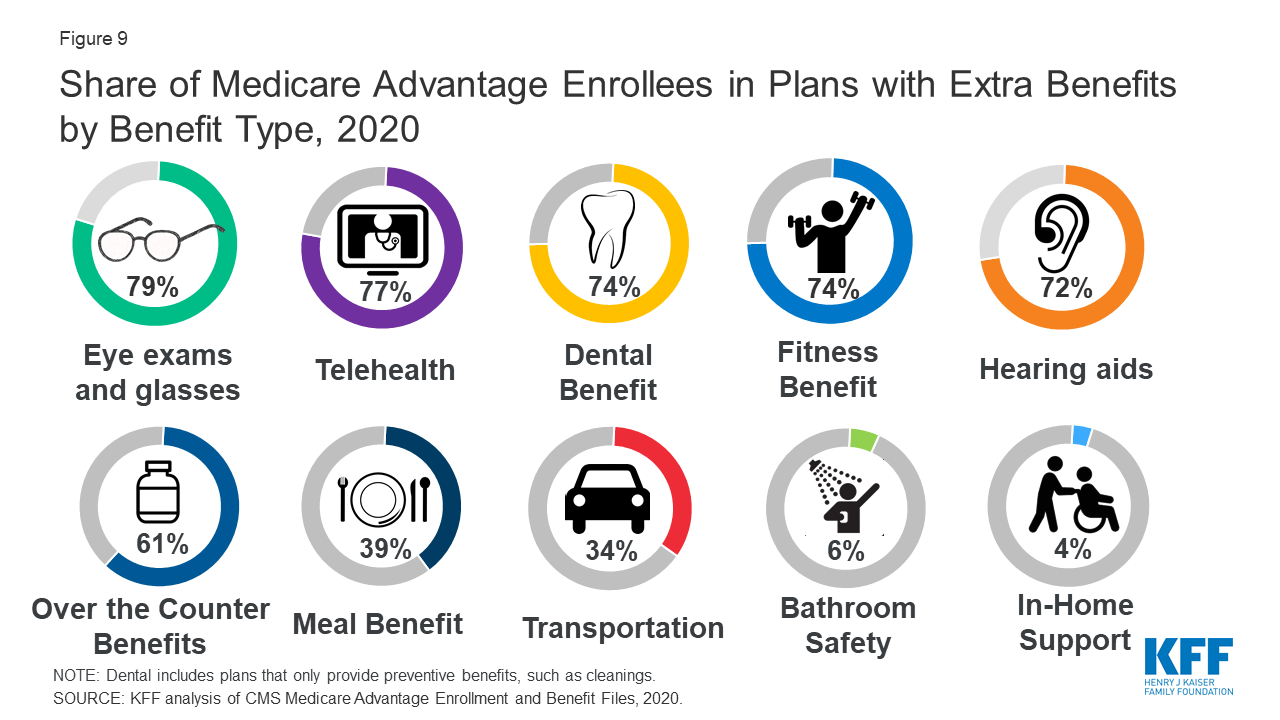

La mayoría de los inscritos en Medicare Advantage tienen acceso a algunas prestaciones no cubiertas por el Medicare tradicional en 2020

Figura 9: Porcentaje de afiliados a Medicare Advantage en planes con beneficios adicionales por tipo de beneficio, 2020

Los planes de Medicare Advantage pueden proporcionar beneficios adicionales («complementarios») que no se ofrecen en el Medicare tradicional, y pueden utilizar dólares de reembolso para ayudar a cubrir el costo de los beneficios adicionales. Los planes también pueden cobrar primas adicionales por dichos beneficios. A partir de 2019, los planes de Medicare Advantage han podido ofrecer beneficios suplementarios adicionales que no se ofrecían en años anteriores. Estos beneficios complementarios deben seguir considerándose «principalmente relacionados con la salud», pero los CMS ampliaron esta definición, por lo que hay más artículos y servicios disponibles como beneficios complementarios.

La mayoría de los inscritos están en planes que proporcionan acceso a exámenes oculares o gafas (79%), servicios de telesalud (77%), atención dental (74%), un beneficio de fitness (74%) y audífonos (72%). Desde 2010, la proporción de inscritos en planes que proporcionan algún tipo de atención dental, beneficios de fitness o audífonos ha aumentado (del 48%, 52% y 37% de los inscritos, respectivamente), mientras que la proporción con un beneficio de visión se ha mantenido relativamente estable (77% en 2010).

Cambios para 2020 debido a COVID-19: Los CMS están permitiendo la expansión de las mejoras de los beneficios a mitad de año, tales como beneficios adicionales o ampliados o un reparto de costes más generoso, siempre y cuando estén en relación con la emergencia de salud pública COVID-19. Por ejemplo, los planes de Medicare Advantage pueden agregar beneficios de transporte o servicios de entrega de comidas para promover el distanciamiento social durante el brote de COVID-19. Muchos también están ampliando los servicios de telesalud y están renunciando o reduciendo el reparto de costes para los servicios de telesalud. Los cambios que se han producido desde el inicio del año del plan, incluidos los cambios en la telesalud adoptados por los planes en respuesta a la pandemia, no se reflejan en los datos utilizados para este análisis.

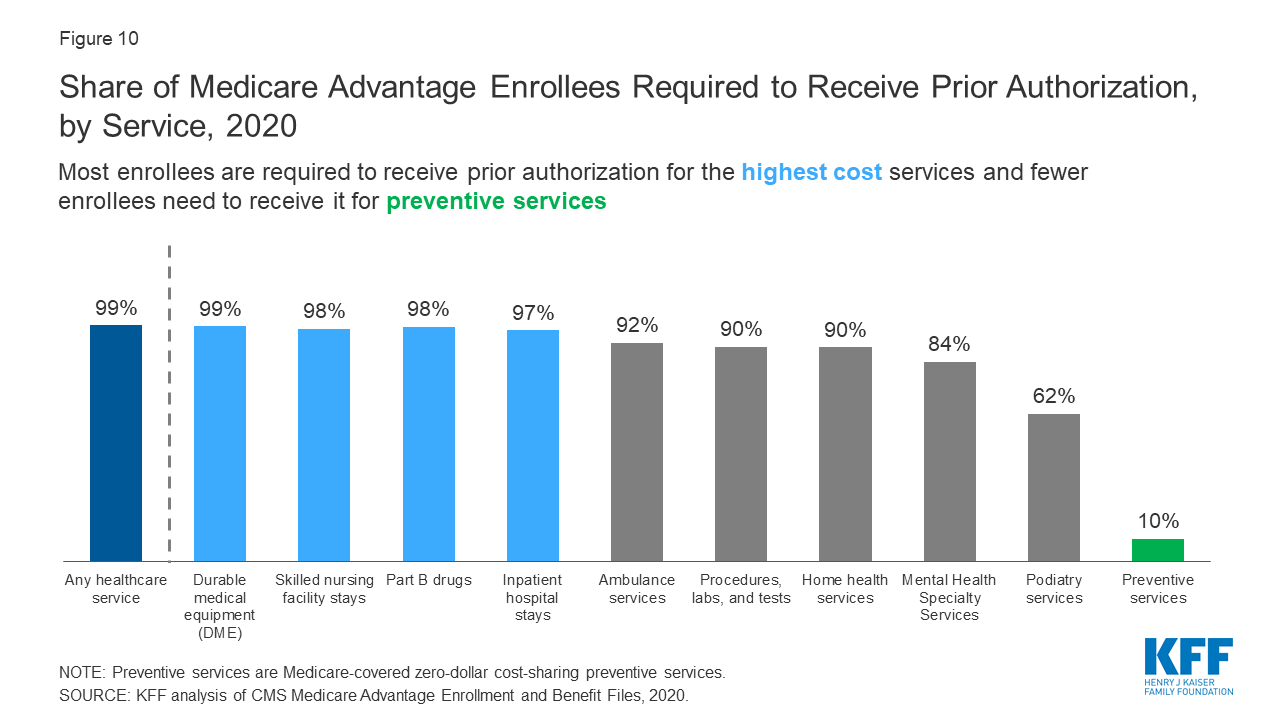

Casi todos los inscritos en Medicare Advantage están en planes que requieren autorización previa para algunos servicios

Figura 10: Porcentaje de inscritos en Medicare Advantage a los que se les exige autorización previa, por servicio, 2020

Los planes de Medicare Advantage pueden exigir a los inscritos que reciban autorización previa antes de que se cubra un servicio, y casi todos los inscritos en Medicare Advantage (99%) están en planes que exigen autorización previa para algunos servicios en 2020. La autorización previa se requiere con mayor frecuencia para servicios relativamente caros, como las estancias en el hospital, las estancias en centros de enfermería especializada y los medicamentos de la Parte B, y es poco frecuente que se requiera para los servicios preventivos. El número de inscritos en planes que requieren autorización previa para uno o más servicios aumentó de 2019 a 2020, del 79% en 2019 al 99% en 2020. En contraste con los planes de Medicare Advantage, el Medicare tradicional generalmente no requiere autorización previa para los servicios, y no requiere terapia escalonada para los medicamentos de la Parte B.

Cambios para 2020 debido a la COVID-19: En respuesta a la emergencia de salud pública de COVID-19, varios planes de Medicare Advantage han renunciado a los requisitos de autorización previa para las personas que necesitan tratamiento para COVID-19.

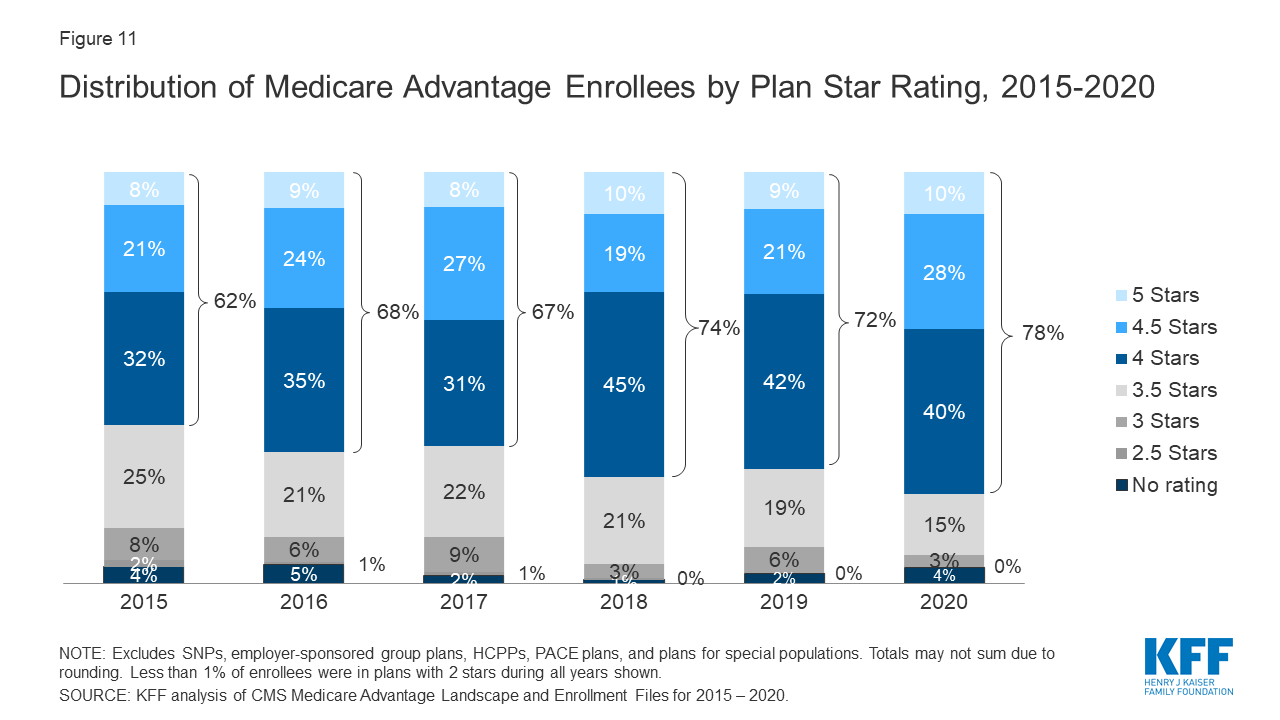

La mayoría (78%) de los inscritos en Medicare Advantage están en planes que reciben calificaciones de alta calidad (4 o más estrellas) y pagos de bonificación relacionados

Figura 11: Porcentaje de inscritos en Medicare Advantage que deben recibir autorización previa, por servicio, 2020

En 2020, más de tres cuartas partes (78%) de los inscritos en Medicare Advantage están en planes con calificaciones de calidad de 4 o más estrellas, un aumento con respecto a 2019 (72%). Un 4% adicional de los inscritos está en planes que no fueron calificados porque formaban parte de contratos que tenían muy pocos inscritos o eran demasiado nuevos para recibir calificaciones. Los planes con 4 o más estrellas y los planes sin calificación tienen derecho a recibir pagos de bonificación por cada inscrito el siguiente año del plan. La proporción de inscritos en planes con 3 estrellas (calificaciones promedio) se redujo a la mitad, del 6 por ciento en 2019 al 3 por ciento en 2020.

Durante muchos años, los CMS han publicado las calificaciones de calidad de los planes de Medicare Advantage para proporcionar a los beneficiarios información adicional sobre los planes ofrecidos en su área. Todos los planes se califican en una escala de 1 a 5 estrellas, en la que 1 estrella representa un rendimiento pobre, 3 estrellas representan un rendimiento medio y 5 estrellas representan un rendimiento excelente. CMS asigna las calificaciones de calidad a nivel de contrato, en lugar de para cada plan individual, lo que significa que cada plan cubierto bajo el mismo contrato recibe la misma calificación de calidad; la mayoría de los contratos cubren múltiples planes.

Cambios para 2020 debido a la COVID-19: Debido a la emergencia de COVID-19, CMS ha emitido una Regla Final Interina que modificará el cálculo de las Calificaciones por Estrellas de Medicare Advantage de 2021 y 2022 para abordar la interrupción esperada en la recopilación de datos y las puntuaciones de las medidas, y evitar la creación de incentivos que, según CMS, podrían llevar a los planes a poner las consideraciones de costo por encima de la seguridad del paciente.

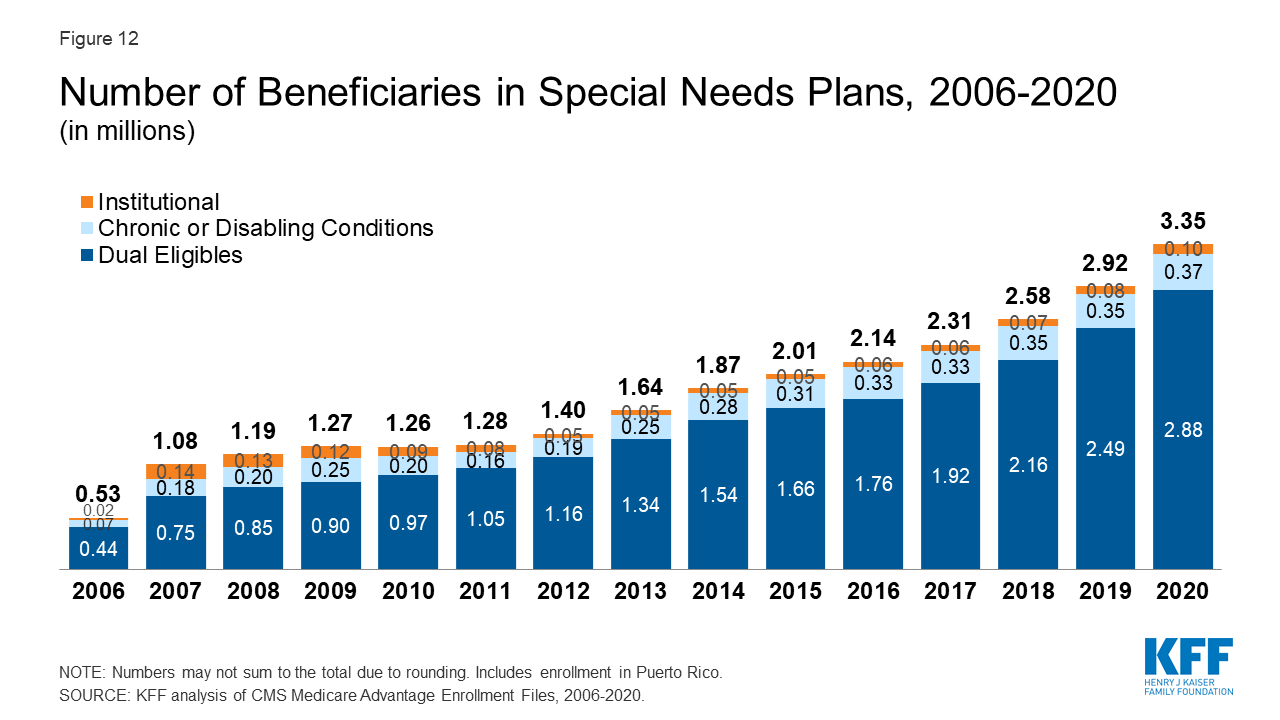

Más de 3 millones de beneficiarios de Medicare están inscritos en planes de necesidades especiales en 2020

Figura 12: Número de beneficiarios en planes de necesidades especiales, 2006-2020

Más de tres millones de beneficiarios de Medicare están inscritos en planes de necesidades especiales (SNP). Los SNP restringen la inscripción a tipos específicos de beneficiarios con necesidades de atención significativas o relativamente especializadas. La mayoría de los inscritos en los SNP (86%) están en planes para beneficiarios con doble derecho a Medicare y Medicaid (D-SNP), otro 11% de los inscritos están en planes para personas con enfermedades crónicas graves o incapacitantes (C-SNP) y el 3% están en planes para beneficiarios que requieren un hogar de ancianos o un nivel de atención institucional (I-SNP).

La inscripción en los SNP aumentó de 2,9 millones de beneficiarios en 2019 a 3,3 millones de beneficiarios en 2020 (un aumento del 15%), lo que representa alrededor del 14 por ciento de la inscripción total de Medicare Advantage en 2020, con algunas variaciones entre los estados. En nueve estados, el Distrito de Columbia y Puerto Rico, la inscripción en SNP comprende al menos una quinta parte de la inscripción de Medicare Advantage (55% en DC, 48% en PR, 23% en SC, 23% en NY, 21% en AR, 21% en GA, 21% en MS, 20% en AZ, 20% en FL, 20% en LA y 20% en TN). La mayoría de los inscritos en C-SNP (94%) están en planes para personas con diabetes o trastornos cardiovasculares en 2020. La inscripción en los I-SNP ha ido aumentando, pero sigue siendo inferior a 100.000 beneficiarios en 2020.

Cambios para 2020 debido a la COVID-19: En respuesta a la emergencia de salud pública, CMS utilizará la discreción al hacer cumplir ciertas actividades de supervisión y monitoreo relacionadas con los SNP, incluyendo si los planes de Medicare Advantage no cumplen completamente con su modelo de atención (MOC) aprobado para los SNP o si los planes experimentan retrasos en la recertificación de la elegibilidad de los SNP.

Meredith Freed y Tricia Neuman trabajan en KFF.

Anthony Damico es un consultor independiente.

Datos y métodos

Este análisis utiliza los datos de los Centros de Medicare & Medicaid Services (CMS) Medicare Advantage Enrollment, Benefit and Landscape files para el año respectivo. El KFF utiliza ahora el Medicare Enrollment Dashboard para los datos de inscripción, a partir de marzo de cada año.

En años anteriores, el KFF ha utilizado los Archivos de Penetración de Medicare Advantage para calcular el número de beneficiarios de Medicare con derecho a recibirlo. Los Archivos de Penetración de Medicare Advantage incluyen a las personas que anteriormente estaban, pero ya no están cubiertas por Medicare (por ejemplo, personas que obtuvieron cobertura de seguro médico patrocinado por el empleador después de inscribirse inicialmente en Medicare). También incluye a personas que están a menos de 5 meses de cumplir los 65 años, pero que aún no los han cumplido. Además, los CMS han identificado un problema por el que los beneficiarios con múltiples direcciones se contaban dos veces en el Archivo de Penetración. KFF ha perfeccionado su enfoque este año y está utilizando el Cuadro de mando de inscripción de Medicare para calcular el número de beneficiarios de Medicare porque sólo incluye a los beneficiarios de Medicare con cobertura de la Parte A o de la Parte B, que es una estimación más precisa de la población de Medicare. Las cifras publicadas aquí sustituyen a todas las estimaciones anteriores de KFF sobre el número de beneficiarios de Medicare.

Los planes de coste se agrupan con los planes Medicare Advantage, y este análisis utiliza el término Medicare Advantage para referirse a ambos tipos de planes, aunque los planes de coste se pagan de forma diferente y están sujetos a normas distintas. Los recuentos de inscripciones en las publicaciones de las empresas que operan en el mercado de Medicare Advantage, como los estados financieros de las empresas, podrían diferir de las estimaciones de la KFF debido a la inclusión o exclusión de ciertos tipos de planes, como los SNP o los planes de los empleadores.