Ein Dutzend Fakten über Medicare Advantage im Jahr 2020

Die Zahl der Medicare Advantage-Versicherten ist in den letzten zehn Jahren rapide gestiegen, und Medicare Advantage-Pläne haben eine größere Rolle im Medicare-Programm eingenommen. Diese Datenanalyse liefert aktuelle Informationen und Trends zu Medicare Advantage-Einschreibungen, Prämien und Auszahlungsgrenzen. Sie enthält auch Analysen der Zusatzleistungen von Medicare Advantage-Plänen und der Anforderungen für Vorabgenehmigungen. Die Analyse hebt auch Änderungen in Bezug auf die Medicare Advantage-Versorgung hervor, die im Jahr 2020 als Reaktion auf die COVID-19-Krise erfolgt sind.

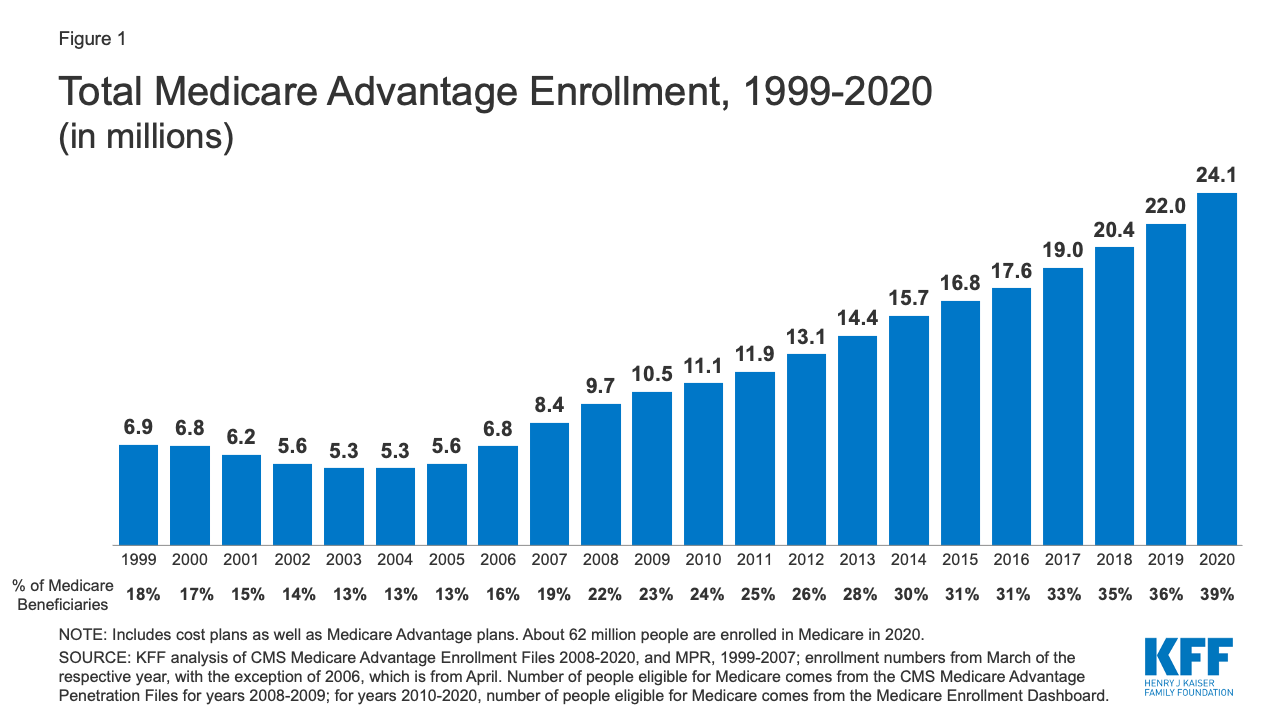

Die Einschreibung in Medicare Advantage hat sich in den letzten zehn Jahren verdoppelt

Abbildung 1: Gesamte Einschreibung in Medicare Advantage, 1999-2020

Im Jahr 2020 werden fast vier von zehn (39%) aller Medicare-Begünstigten – 24.1 Mio. Menschen von insgesamt 62,0 Mio. Medicare-Begünstigten – in Medicare Advantage-Pläne eingeschrieben sein; diese Rate ist seit den frühen 2000er Jahren kontinuierlich gestiegen. Zwischen 2019 und 2020 steigt die Gesamtzahl der Medicare Advantage-Beiträge um etwa 2,1 Millionen Begünstigte oder 9 Prozent – fast die gleiche Wachstumsrate wie im Vorjahr. Das Congressional Budget Office (CBO) prognostiziert, dass der Anteil aller Medicare-Nutznießer, die in Medicare Advantage-Pläne eingeschrieben sind, bis 2030 auf etwa 51 Prozent steigen wird.

Diese Analyse wurde aktualisiert, um methodische Änderungen in der Berechnung der Gesamtzahl der Medicare-Nutznießer durch KFF zu berücksichtigen. Diese Änderungen wirkten sich auf den Anteil der Medicare-Begünstigten aus, die in Medicare Advantage eingeschrieben sind, sowie auf die Medicare Advantage-Durchdringung nach Bundesstaaten und Bezirken. Weitere Informationen finden Sie im Abschnitt Methoden.

Nahezu jeder fünfte Medicare Advantage-Begünstigte (19 %) ist im Jahr 2020 in Gruppenplänen eingeschrieben, die von Arbeitgebern und Gewerkschaften für ihre Rentner angeboten werden, was ungefähr dem Anteil von 2014 entspricht. Im Rahmen dieser Vereinbarungen schließen Arbeitgeber oder Gewerkschaften einen Vertrag mit einem Versicherer ab und Medicare zahlt dem Versicherer einen festen Betrag pro Versicherten, um die von Medicare abgedeckten Leistungen zu erbringen. Der Arbeitgeber oder die Gewerkschaft (und manchmal auch der Rentner) können auch eine Prämie für zusätzliche Leistungen oder eine geringere Kostenbeteiligung zahlen. Gruppenversicherte machen in neun Bundesstaaten einen unverhältnismäßig großen Anteil der Medicare Advantage-Versicherten aus: Alaska (100%), Michigan (49%), West Virginia (44%), New Jersey (40%), Wyoming (36%), Illinois (35%), Maryland (35%), Kentucky (34%), und Delaware (31%).

Der Anteil der Medicare-Nutznießer in Medicare Advantage-Plänen, nach Bundesstaat, reicht von 1% bis über 40%

Der Anteil der Medicare-Nutznießer in Medicare Advantage-Plänen (einschließlich Medicare-Kostenplänen), variiert im ganzen Land. In neunzehn Bundesstaaten (FL, MN, HI, OR, WI, MI, AL, CT, PA, CA, CO, NY, OH, AZ, GA, TN, RI, TX, LA) und Puerto Rico sind mehr als 40 Prozent der Medicare-Begünstigten in Medicare Advantage-Plänen eingeschrieben. In neun Bundesstaaten ist die Zahl der Medicare Advantage-Versicherten relativ gering (20 Prozent oder weniger), darunter zwei überwiegend ländliche Bundesstaaten, in denen sie praktisch nicht vorhanden ist (AK und WY).

Historisch gesehen waren die meisten Medicare-Privatversicherungen in Minnesota eher Kostenpläne als risikobasierte Medicare-Advantage-Pläne, aber ab 2019 werden die meisten Kostenpläne in Minnesota nicht mehr angeboten und wurden durch risikobasierte HMOs und PPOs ersetzt.

Änderungen für 2020 aufgrund von COVID-19: Das COVID-19-Konjunkturpaket, das CARES-Gesetz (Coronavirus Aid, Relief, and Economic Security), enthält 100 Milliarden US-Dollar an neuen Mitteln für Krankenhäuser und andere Einrichtungen des Gesundheitswesens. Die Centers for Medicare and Medicaid Services (CMS) haben kürzlich 30 Milliarden US-Dollar dieser Mittel für Gesundheitsdienstleister auf der Grundlage ihres Anteils an den gesamten Medicare Fee-for-Service (FFS)-Erstattungen im Jahr 2019 zur Verfügung gestellt, was zu höheren Zahlungen an Krankenhäuser in einigen Staaten als in anderen führt. Krankenhäuser in Bundesstaaten mit einem höheren Anteil an Medicare Advantage-Teilnehmern erhalten möglicherweise insgesamt eine geringere FFS-Erstattung. Dies kann dazu führen, dass einige Krankenhäuser und andere Gesundheitseinrichtungen eine geringere Erstattung erhalten, als dies der Fall wäre, wenn bei der Mittelzuweisung die Zahlungen berücksichtigt würden, die sie im Namen der Medicare Advantage-Versicherten erhalten.

Der Anteil der Medicare-Begünstigten in Medicare Advantage-Plänen variiert zwischen den Bezirken von weniger als 1 % bis zu mehr als 70 %

Innerhalb der Bundesstaaten variiert die Medicare Advantage-Durchdringung stark zwischen den Bezirken. Zum Beispiel sind in Florida 71 Prozent aller Begünstigten, die in Miami-Dade County leben, in Medicare Advantage Plänen eingeschrieben, verglichen mit nur 14 Prozent der Begünstigten, die in Monroe County (Key West) leben.

In 117 Landkreisen, die 5 Prozent der Medicare-Bevölkerung ausmachen, sind mehr als 60 Prozent aller Medicare-Begünstigten in Medicare Advantage Plänen oder Kostenplänen eingeschrieben. Viele dieser Bezirke liegen in großen, städtischen Gebieten, wie z. B. Monroe County, NY (69 %), zu dem Rochester gehört, und Allegheny County, PA (63 %), zu dem Pittsburgh gehört.

Im Gegensatz dazu sind in 508 Bezirken, die 3 Prozent der Medicare-Bevölkerung ausmachen, nicht mehr als 10 Prozent der Begünstigten in privaten Medicare-Plänen eingeschrieben; viele dieser Bezirke mit geringer Durchdringung liegen in ländlichen Teilen des Landes. Einige städtische Gebiete, wie Baltimore City (20 %) und Cook County, IL (Chicago, 28 %) haben eine niedrige Medicare Advantage-Einschreibung, verglichen mit dem nationalen Durchschnitt (39 %).

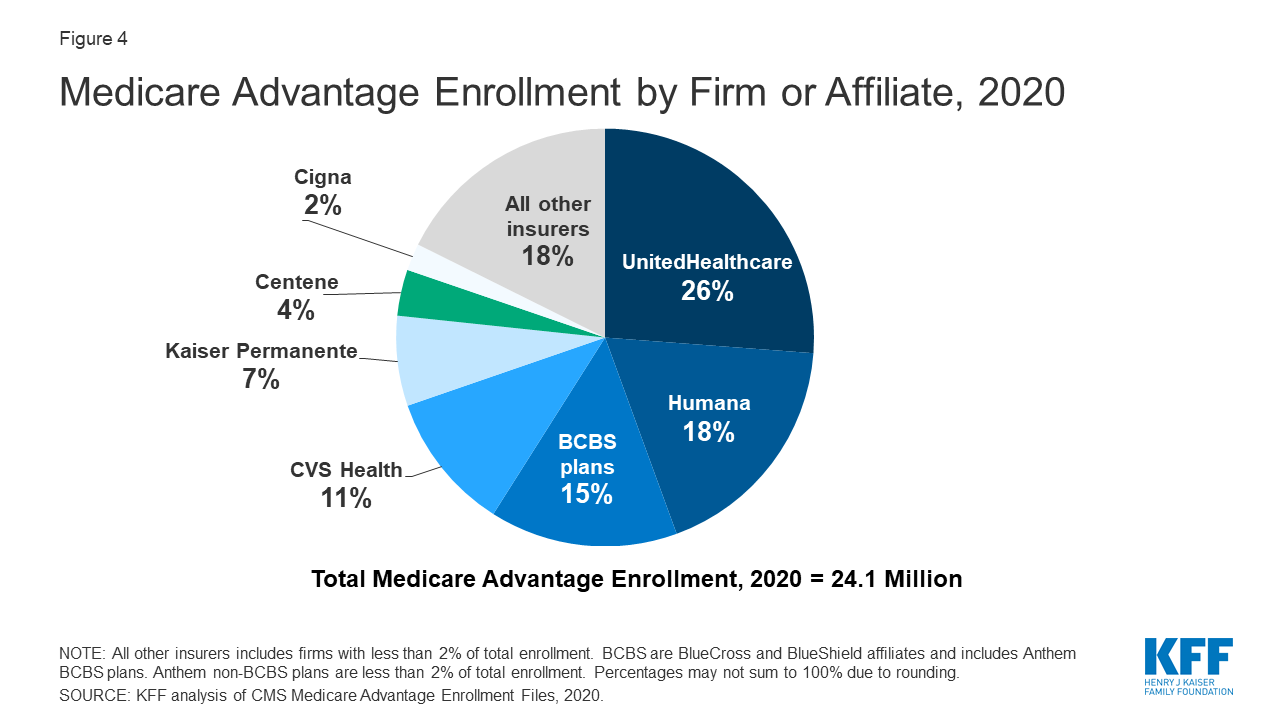

Die meisten Medicare Advantage-Versicherten sind in Plänen, die von UnitedHealthcare, Humana oder BlueCross BlueShield (BCBS) Tochtergesellschaften im Jahr 2020 betrieben werden

Abbildung 4: Medicare Advantage-Einschreibungen nach Firma oder Tochtergesellschaft, 2020

Die Medicare Advantage-Einschreibungen sind stark auf eine kleine Anzahl von Firmen konzentriert. Auf UnitedHealthcare und Humana entfallen zusammen 44 Prozent aller Medicare-Advantage-Versicherten im ganzen Land, und auf die BCBS-Tochtergesellschaften (einschließlich Anthem BCBS) entfallen weitere 15 Prozent der Einschreibungen im Jahr 2020. Weitere vier Firmen (CVS Health, Kaiser Permanente, Centene und Cigna) machen weitere 23 Prozent der Einschreibungen im Jahr 2020 aus. Im vierten Jahr in Folge wuchs die Einschreibung in die Pläne von UnitedHealthcare mehr als jede andere Firma und stieg zwischen März 2019 und März 2020 um mehr als 500.000 Begünstigte. Dies ist auch das erste Jahr, in dem der Anstieg der Einschreibungen für das Planjahr von Humana nahe an dem von UnitedHealthcare liegt, mit einem Anstieg von etwa 494.000 Begünstigten zwischen März 2019 und März 2020. CVS Health kaufte Aetna im Jahr 2018 und hatte das drittgrößte Wachstum bei Medicare Advantage-Einschreibungen im Jahr 2020, mit einem Anstieg von etwa 396.000 Begünstigten zwischen März 2019 und März 2020.

Änderungen für 2020 aufgrund von COVID-19: Medicare Advantage-Pläne haben die Flexibilität, in Katastrophen- oder Notfällen, wie dem COVID-19-Ausbruch, auf bestimmte Anforderungen in Bezug auf Deckung und Kostenbeteiligung zu verzichten. Als Reaktion auf den COVID-19-Notfall haben die meisten Medicare Advantage-Versicherer angekündigt, dass sie freiwillig auf Kostenbeteiligungsanforderungen für die COVID-19-Behandlung verzichten.

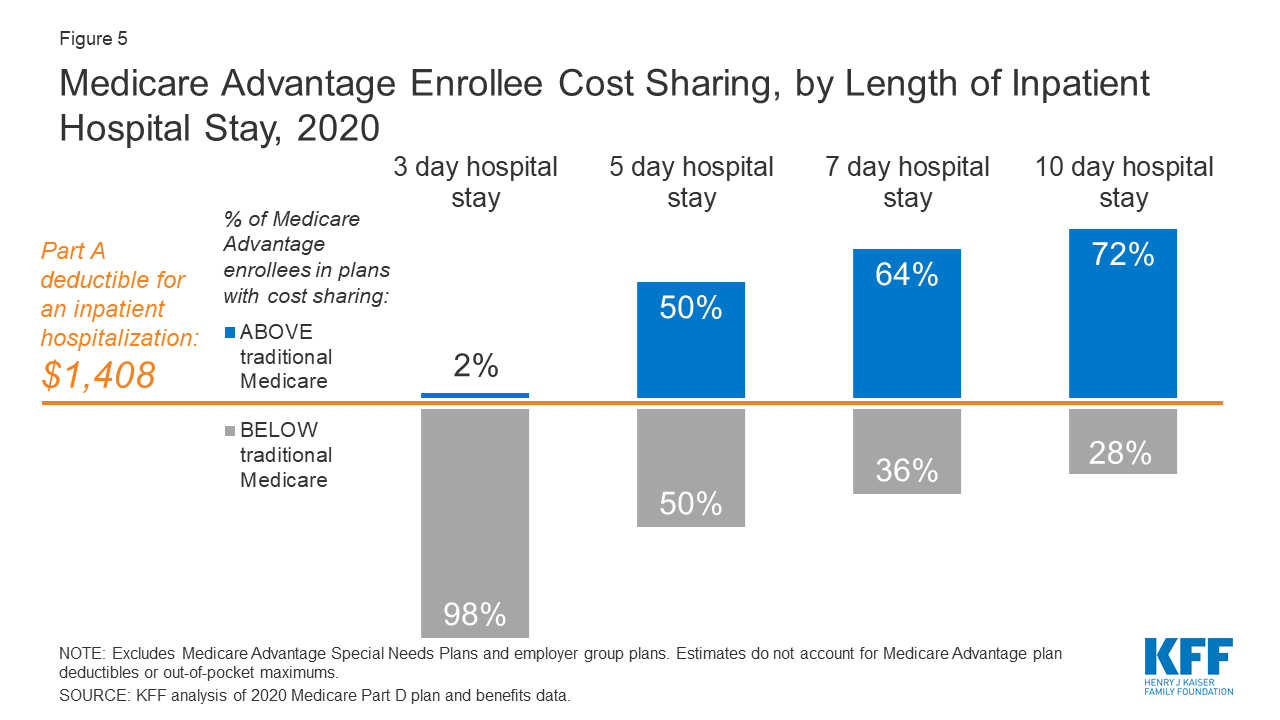

Die Hälfte aller Medicare Advantage-Versicherten würde bei einem 5-tägigen Krankenhausaufenthalt höhere Kosten verursachen als Versicherte im traditionellen Medicare-System

Abbildung 5: Kostenbeteiligung von Medicare Advantage-Versicherten nach Dauer des stationären Krankenhausaufenthalts, 2020

Wenn Medicare Advantage-Versicherte einen stationären Krankenhausaufenthalt benötigen, verlangen viele Medicare Advantage-Pläne eine tägliche Zuzahlung, beginnend am ersten Tag. Die Anforderungen an die Kostenbeteiligung für Medicare Advantage-Versicherte variieren in der Regel auch je nach Länge des Aufenthalts. Im Gegensatz dazu gibt es im traditionellen Medicare-System bei einem stationären Krankenhausaufenthalt einen Selbstbehalt von 1.408 $ im Jahr 2020 (für einen Krankheitsfall) und keine Zuzahlungen bis zum Tag 60 eines stationären Aufenthalts.

Im Jahr 2020 würden praktisch alle Medicare Advantage-Versicherten weniger als den Selbstbehalt für einen stationären Aufenthalt von 3 Tagen zahlen. Aber für Aufenthalte von 5 Tagen würde die Hälfte der Medicare Advantage-Versicherten mehr zahlen als die Versicherten in der traditionellen Medicare-Versicherung, nämlich im Durchschnitt 1.644 Dollar. Fast zwei Drittel (64 %) der Medicare Advantage-Versicherten sind in einem Plan, der für einen 7-tägigen stationären Aufenthalt eine höhere Kostenbeteiligung verlangt als der Selbstbehalt für Teil A-Krankenhäuser im traditionellen Medicare-System, und mehr als 7 von 10 (72 %) sind in einem Plan, der für einen 10-tägigen stationären Aufenthalt eine höhere Kostenbeteiligung verlangt.

Änderungen für 2020 aufgrund von COVID-19: Da die Mehrheit der Medicare Advantage-Firmen auf eine Kostenbeteiligung für COVID-19-Behandlungen verzichtet, müssten Medicare Advantage-Versicherte keine Kostenbeteiligung zahlen, wenn sie aufgrund von COVID-19 einen Krankenhausaufenthalt benötigen, obwohl sie dies tun würden, wenn sie aus anderen Gründen ins Krankenhaus eingeliefert werden. Medicare Advantage-Patienten, die keine Zusatzversicherung haben, müssten jedoch alle Kosten für die COVID-19-Behandlung selbst tragen, wenn sie ins Krankenhaus eingeliefert werden.

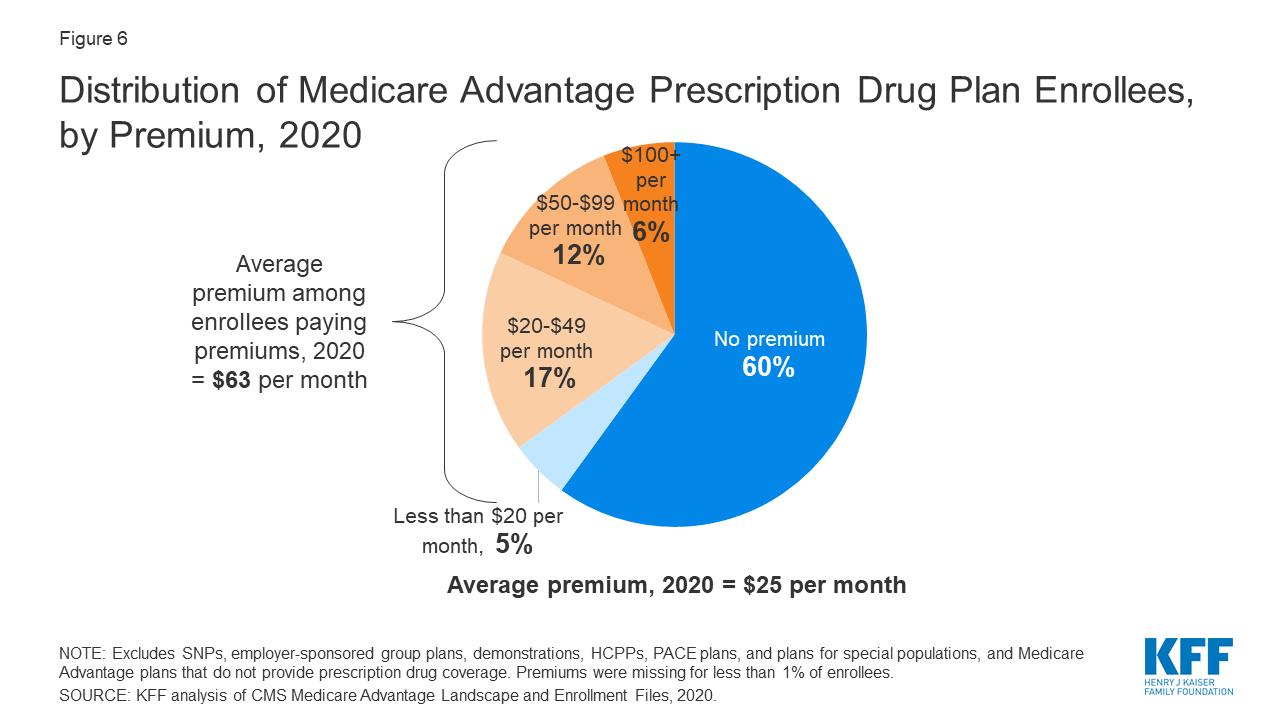

Nahezu zwei Drittel der Medicare Advantage-Versicherten zahlen im Jahr 2020 keine Zusatzprämie (außer der Prämie für Teil B)

Abbildung 6: Verteilung der Medicare Advantage-Patienten mit verschreibungspflichtigen Medikamenten nach Prämien, 2020

Im Jahr 2020 bieten 90 % der Medicare Advantage-Pläne eine Deckung für verschreibungspflichtige Medikamente an, und die meisten Medicare Advantage-Patienten (89 %) sind in Plänen, die diese Deckung für verschreibungspflichtige Medikamente beinhalten. Fast zwei Drittel dieser Begünstigten (60 %) zahlen keine Prämie für ihren Plan, abgesehen von der Medicare Part B-Prämie (144,60 $ im Jahr 2020). Allerdings zahlen 18 Prozent der Begünstigten in MA-PDs (2,8 Millionen Versicherte) mindestens 50 Dollar pro Monat, darunter 6 Prozent, die 100 Dollar oder mehr pro Monat zahlen, zusätzlich zur monatlichen Prämie für Teil B. Die MA-PD-Prämie umfasst sowohl die Kosten für die von Medicare abgedeckten Leistungen von Teil A und Teil B als auch die Kosten für den Schutz vor verschreibungspflichtigen Medikamenten von Teil D. Unter den MA-PD-Versicherten, die eine Prämie für ihren Plan zahlen, beträgt die durchschnittliche Prämie 63 US-Dollar pro Monat. Insgesamt, einschließlich derjenigen, die keine Prämie zahlen, zahlt der durchschnittliche MA-PD-Versicherte im Jahr 2020 $25 pro Monat.

Änderungen für 2020 aufgrund von COVID-19: Während der Dauer des öffentlichen Gesundheitsnotstands COVID-19 sind Medicare Part D-Pläne, einschließlich MA-PDs und eigenständiger Arzneimittelpläne, verpflichtet, bis zu einem 90-Tage-Vorrat (3 Monate) an abgedeckten Part D-Medikamenten an Versicherte zu liefern, die dies beantragen, um es den Begünstigten zu erleichtern, an Ort und Stelle zu übernachten, ohne unnötige Fahrten zur Apotheke zu unternehmen, um ein Rezept zu füllen.

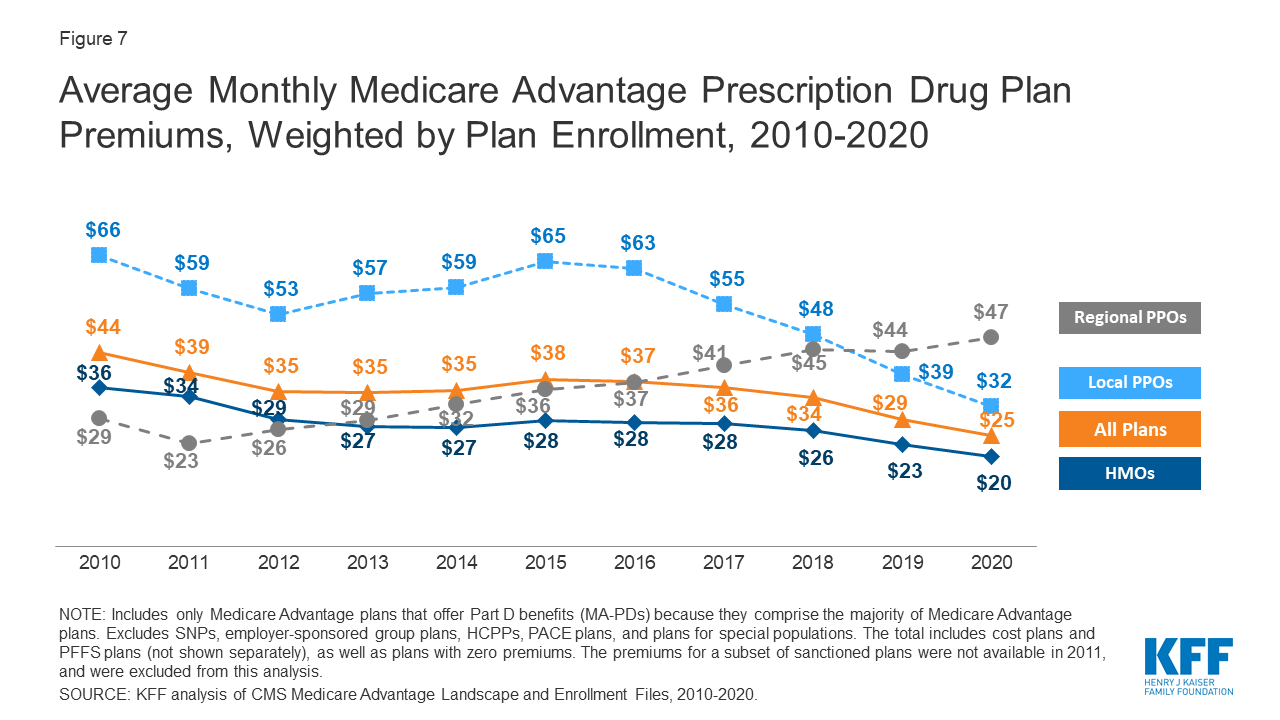

Die von Medicare Advantage-Versicherten gezahlten Prämien sind seit 2015 langsam gesunken

Abbildung 7: Durchschnittliche monatliche Medicare Advantage Prescription Drug Plan Premiums, Weighted by Plan Enrollment, 2010-2020

Bundesweit sind die durchschnittlichen Medicare Advantage Prescription Drug (MA-PD) Prämien zwischen 2019 und 2020 um 4 US-Dollar pro Monat gesunken, was zu einem großen Teil auf den relativ starken Rückgang der Prämien für lokale PPOs im vergangenen Jahr zurückzuführen ist. Die durchschnittlichen Prämien für HMOs sanken ebenfalls um 3 US-Dollar pro Monat, während die Prämien für regionale PPOs zwischen 2019 und 2020 um 3 US-Dollar pro Monat stiegen.

Die durchschnittlichen MA-PD-Prämien variieren je nach Planart und reichen von 20 US-Dollar pro Monat für HMOs bis 32 US-Dollar pro Monat für lokale PPOs und 47 US-Dollar pro Monat für regionale PPOs. Fast zwei Drittel (61%) der Medicare Advantage-Versicherten sind in HMOs, 33% in lokalen PPOs und 5% in regionalen PPOs im Jahr 2020.

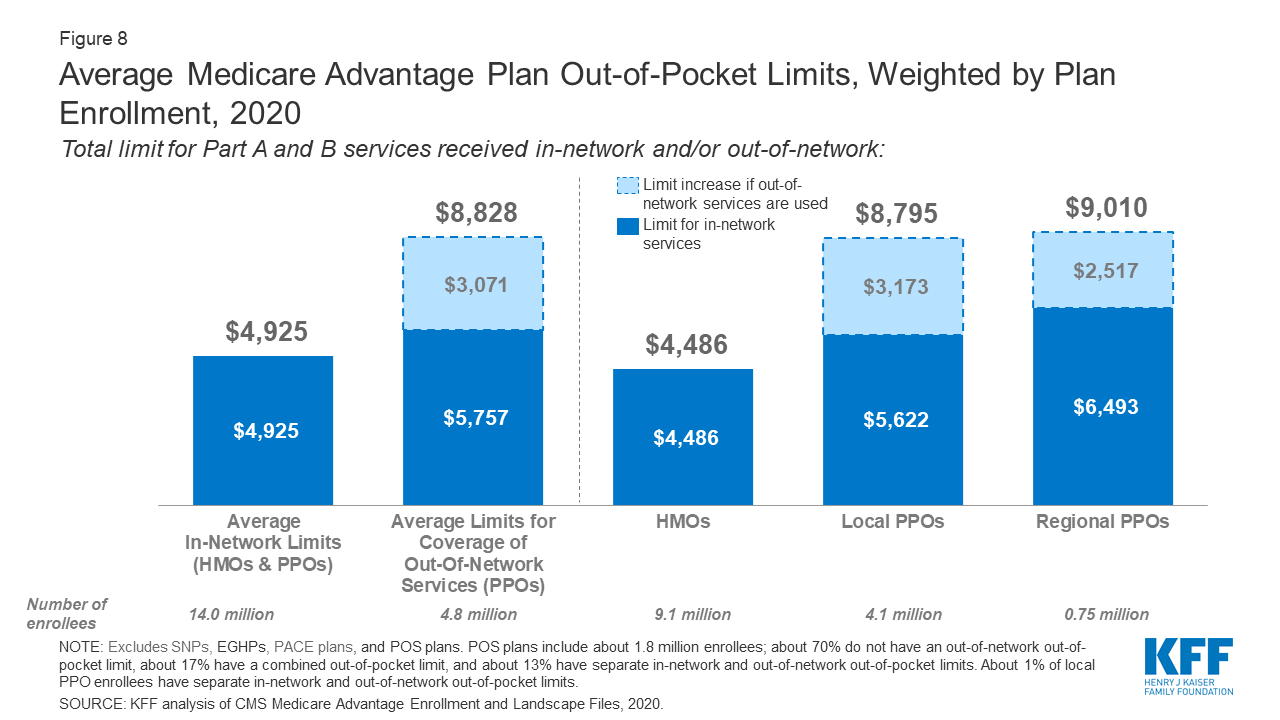

Für Medicare Advantage-Versicherte liegt die durchschnittliche Ausgabengrenze bei 4.925 $ für Leistungen innerhalb des Netzes und bei 8.828 $ für Leistungen sowohl innerhalb als auch außerhalb des Netzes (PPOs)

Abbildung 8: Durchschnittliche Medicare Advantage Plan Out-of-Pocket Limits, gewichtet nach Planeinschreibung, 2020

Im Jahr 2020 beträgt das durchschnittliche Out-of-Pocket Limit für Medicare Advantage Versicherte 4.925 $ (HMOs und PPOs) und 8.828 $ für Leistungen außerhalb des Netzes (PPOs). Für HMO-Versicherte liegt der durchschnittliche Selbstbehalt (innerhalb des Netzes) bei 4.486 USD; diese Tarife decken keine Leistungen ab, die von Anbietern außerhalb des Netzes bezogen werden. Für lokale und regionale PPO-Versicherte liegt der durchschnittliche Höchstbetrag für Leistungen innerhalb und außerhalb des Netzes bei $8.795 bzw. $9.010.

HMOs decken in der Regel nur Leistungen ab, die von Leistungserbringern innerhalb des Netzes erbracht werden, während PPOs auch Leistungen von Leistungserbringern außerhalb des Netzes abdecken, den Versicherten aber eine höhere Kostenbeteiligung für diese Leistungen berechnen. Die Größe der Medicare Advantage-Anbieternetzwerke für Ärzte und Krankenhäuser variiert sowohl zwischen den Bezirken als auch zwischen den Plänen im selben Bezirk sehr stark.

Die durchschnittlichen Out-of-Pocket-Grenzen für Leistungen innerhalb des Netzwerks sind seit 2017 tendenziell gesunken – mit dem größten Rückgang für HMOs (von 4.976 $ im Jahr 2017 auf 4.486 $ im Jahr 2020). Die Out-of-Network-Grenzen für PPOs (die Leistungen außerhalb des Netzes abdecken) sind seit 2017 ebenfalls gesunken (von 9.073 $ im Jahr 2017 auf 8.828 $ im Jahr 2020).

Seit 2011 schreibt die Bundesverordnung vor, dass Medicare Advantage-Pläne eine Out-of-Pocket-Grenze für Leistungen vorsehen müssen, die in den Teilen A und B abgedeckt sind, die 6.700 $ (innerhalb und außerhalb des Netzes) bzw. 10.000 $ (innerhalb und außerhalb des Netzes zusammen) nicht überschreiten darf. Ab dem nächsten Jahr, 2021, werden diese Höchstbeträge auf 7.550 $ (innerhalb des Netzes) und 11.300 $ (innerhalb und außerhalb des Netzes) steigen, da sich die Anspruchsberechtigung für Versicherte mit terminaler Niereninsuffizienz (ESRD) ändert, die dann zum ersten Mal die Möglichkeit haben, sich in Medicare Advantage Pläne einzuschreiben. Begünstigte mit der Diagnose ESRD verursachen typischerweise höhere Kosten als der durchschnittliche Begünstigte, und das CMS nimmt diese Änderungen an den Out-of-Pocket-Höchstbeträgen vor, um die Ausgaben der Begünstigten besser widerzuspiegeln.

Änderungen für 2020 aufgrund von COVID-19: Aufgrund der Ausrufung des öffentlichen Gesundheitsnotstandes als Reaktion auf die Coronavirus-Pandemie gelten bestimmte besondere Anforderungen in Bezug auf Leistungen außerhalb des Netzes. Während des Zeitraums des erklärten Notfalls sind Medicare Advantage-Pläne verpflichtet, Leistungen in Einrichtungen außerhalb des Netzes abzudecken, die an Medicare teilnehmen, und den Versicherten, die von dem Notfall betroffen sind und die Versorgung in Einrichtungen außerhalb des Netzes erhalten, nicht mehr in Rechnung zu stellen, als wenn sie die Versorgung in einer Einrichtung innerhalb des Netzes erhalten hätten.

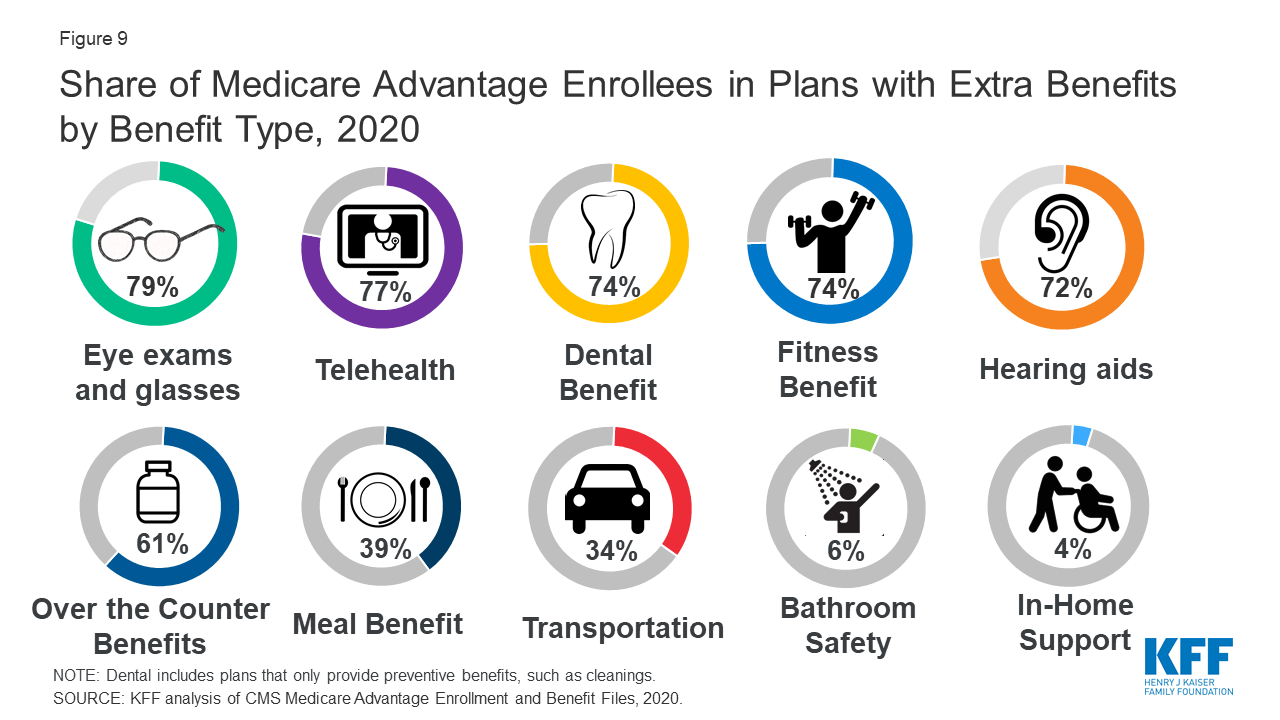

Die meisten Medicare Advantage-Versicherten haben im Jahr 2020 Zugang zu einigen Leistungen, die von der traditionellen Medicare-Versicherung nicht abgedeckt werden

Abbildung 9: Anteil der Medicare Advantage-Versicherten in Plänen mit Zusatzleistungen nach Leistungsart, 2020

Medicare Advantage-Pläne können zusätzliche („ergänzende“) Leistungen anbieten, die in der traditionellen Medicare-Versorgung nicht enthalten sind, und können die Kosten für die Zusatzleistungen mit Hilfe von Rabatten abdecken. Die Pläne können auch zusätzliche Prämien für solche Leistungen erheben. Ab 2019 können Medicare Advantage-Pläne zusätzliche Zusatzleistungen anbieten, die in den Vorjahren nicht angeboten wurden. Diese Zusatzleistungen müssen immer noch als „primär gesundheitsbezogen“ gelten, aber das CMS hat diese Definition erweitert, so dass mehr Artikel und Dienstleistungen als Zusatzleistungen zur Verfügung stehen.

Die meisten Versicherten sind in Plänen, die Zugang zu Augenuntersuchungen oder Brillen (79 %), telemedizinischen Dienstleistungen (77 %), Zahnbehandlungen (74 %), einer Fitnessleistung (74 %) und Hörgeräten (72 %) bieten. Seit 2010 ist der Anteil der Versicherten in Plänen, die eine gewisse zahnärztliche Versorgung, Fitnessleistungen oder Hörgeräte anbieten, gestiegen (von 48 %, 52 % bzw. 37 % der Versicherten), während der Anteil mit einer Sehkraftleistung relativ konstant geblieben ist (77 % im Jahr 2010).

Änderungen für 2020 aufgrund von COVID-19: Das CMS erlaubt die Ausweitung von Leistungserweiterungen zur Jahresmitte, wie zusätzliche oder erweiterte Leistungen oder großzügigere Kostenbeteiligungen, solange sie im Zusammenhang mit dem COVID-19-Gesundheitsnotstand stehen. Beispielsweise können Medicare Advantage-Pläne Transportleistungen oder Essenslieferdienste hinzufügen, um die soziale Distanzierung während des COVID-19-Ausbruchs zu fördern. Viele erweitern auch telemedizinische Dienste und verzichten auf oder reduzieren die Kostenbeteiligung für telemedizinische Dienste. Änderungen, die seit Beginn des Planjahres eingetreten sind, einschließlich Änderungen der Telemedizin, die von den Plänen als Reaktion auf die Pandemie beschlossen wurden, sind in den für diese Analyse verwendeten Daten nicht berücksichtigt.

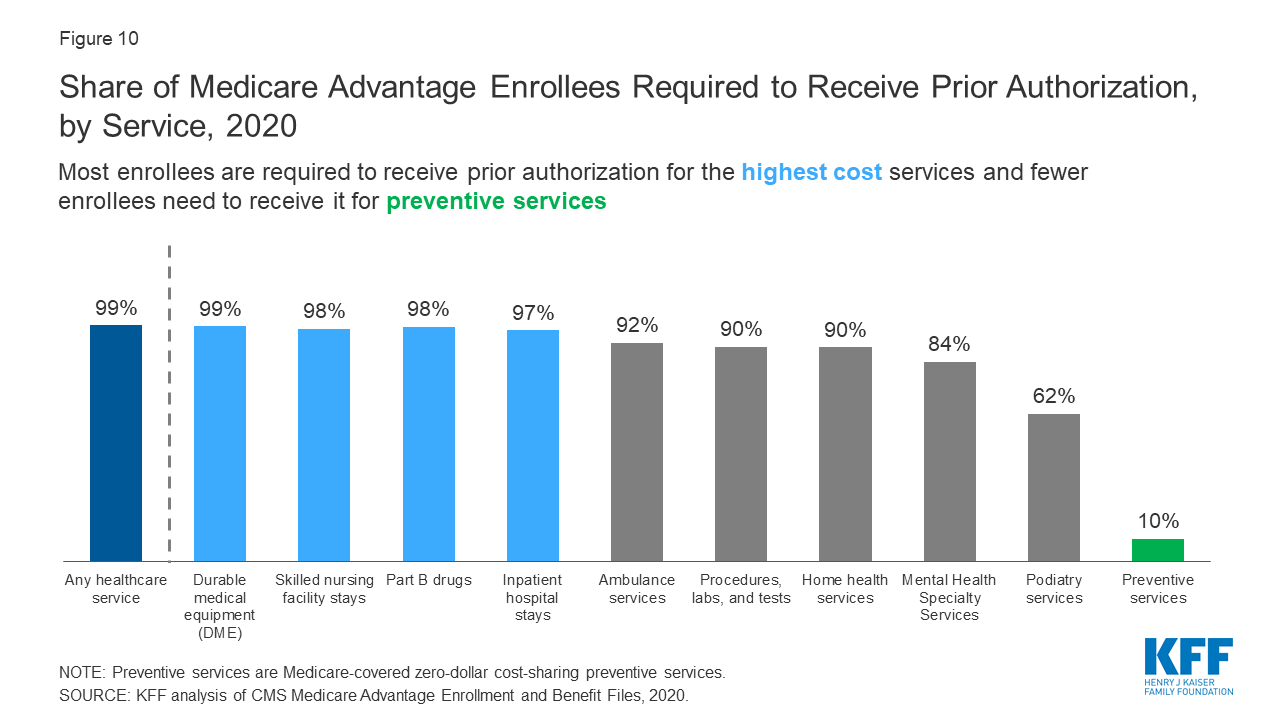

Nahezu alle Medicare Advantage-Versicherten sind in Tarifen, die für einige Leistungen eine vorherige Genehmigung verlangen

Abbildung 10: Anteil der Medicare Advantage-Versicherten, die eine Vorabgenehmigung benötigen, nach Leistung, 2020

Medicare Advantage-Pläne können von den Versicherten eine Vorabgenehmigung verlangen, bevor eine Leistung übernommen wird, und fast alle Medicare Advantage-Versicherten (99 %) sind in Plänen, die im Jahr 2020 eine Vorabgenehmigung für einige Leistungen verlangen. Eine Vorabgenehmigung ist am häufigsten für relativ teure Leistungen erforderlich, z. B. für stationäre Krankenhausaufenthalte, Aufenthalte in Pflegeeinrichtungen und Medikamente der Teilklasse B. Für präventive Leistungen ist sie nur selten erforderlich. Die Anzahl der Versicherten in Plänen, die eine Vorabgenehmigung für eine oder mehrere Leistungen benötigen, ist von 2019 bis 2020 gestiegen, von 79 % im Jahr 2019 auf 99 % im Jahr 2020. Im Gegensatz zu Medicare Advantage-Plänen verlangt die traditionelle Medicare keine Vorabgenehmigung für Dienstleistungen und keine Stufentherapie für Teil-B-Medikamente.

Änderungen für 2020 aufgrund von COVID-19: Als Reaktion auf den COVID-19-Gesundheitsnotstand haben mehrere Medicare Advantage-Pläne auf die Vorabgenehmigungspflicht für Personen verzichtet, die eine Behandlung gegen COVID-19 benötigen.

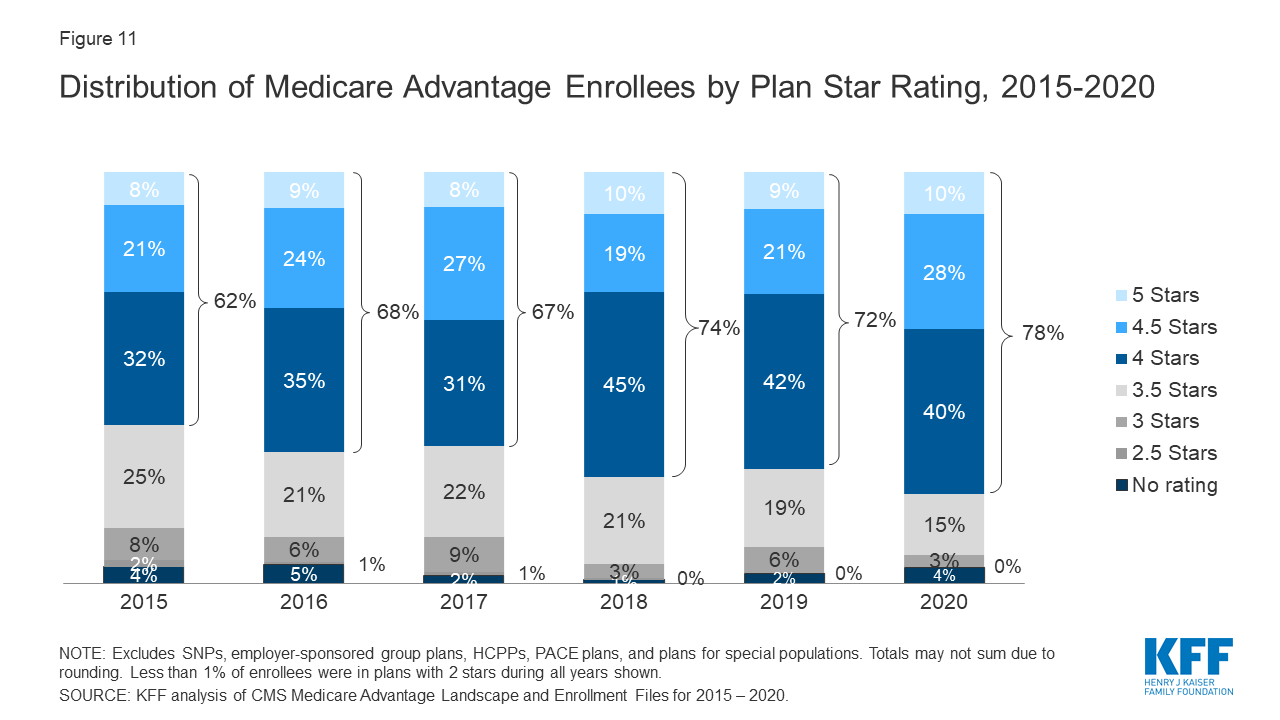

Die Mehrheit (78 %) der Medicare Advantage-Versicherten ist in Plänen, die hohe Qualitätsbewertungen (4 oder mehr Sterne) und damit verbundene Bonuszahlungen erhalten

Abbildung 11: Share of Medicare Advantage Enrollees Required to Receive Prior Authorization, by Service, 2020

Im Jahr 2020 sind mehr als drei Viertel (78 %) der Medicare Advantage Enrollees in Plänen mit Qualitätsbewertungen von 4 oder mehr Sternen, ein Anstieg gegenüber 2019 (72 %). Weitere 4 Prozent der Versicherten befinden sich in Plänen, die nicht bewertet wurden, weil sie Teil von Verträgen waren, die zu wenige Versicherte hatten oder zu neu waren, um Bewertungen zu erhalten. Pläne mit 4 oder mehr Sternen und Pläne ohne Rating sind berechtigt, im folgenden Planjahr Bonuszahlungen für jeden Versicherten zu erhalten. Der Anteil der Versicherten in Plänen mit 3 Sternen (durchschnittliche Bewertungen) sank um die Hälfte von 6 Prozent im Jahr 2019 auf 3 Prozent im Jahr 2020.

Seit vielen Jahren veröffentlicht das CMS Qualitätsbewertungen von Medicare Advantage Plänen, um den Versicherten zusätzliche Informationen über die in ihrer Region angebotenen Pläne zu geben. Alle Pläne werden auf einer Skala von 1 bis 5 Sternen bewertet, wobei 1 Stern für eine schlechte Leistung, 3 Sterne für eine durchschnittliche Leistung und 5 Sterne für eine ausgezeichnete Leistung stehen. Das CMS vergibt die Qualitätsbewertung auf Vertragsebene und nicht für jeden einzelnen Plan, was bedeutet, dass jeder Plan, der unter demselben Vertrag abgedeckt ist, die gleiche Qualitätsbewertung erhält; die meisten Verträge umfassen mehrere Pläne.

Änderungen für 2020 aufgrund von COVID-19: Aufgrund des COVID-19-Notfalls hat das CMS eine Interim Final Rule herausgegeben, die die Berechnung der Medicare Advantage Star Ratings für 2021 und 2022 modifizieren wird, um die erwartete Störung der Datenerfassung und der Messwerte zu adressieren und zu vermeiden, dass Anreize geschaffen werden, die laut CMS dazu führen könnten, dass Pläne Kostenüberlegungen über die Patientensicherheit stellen.

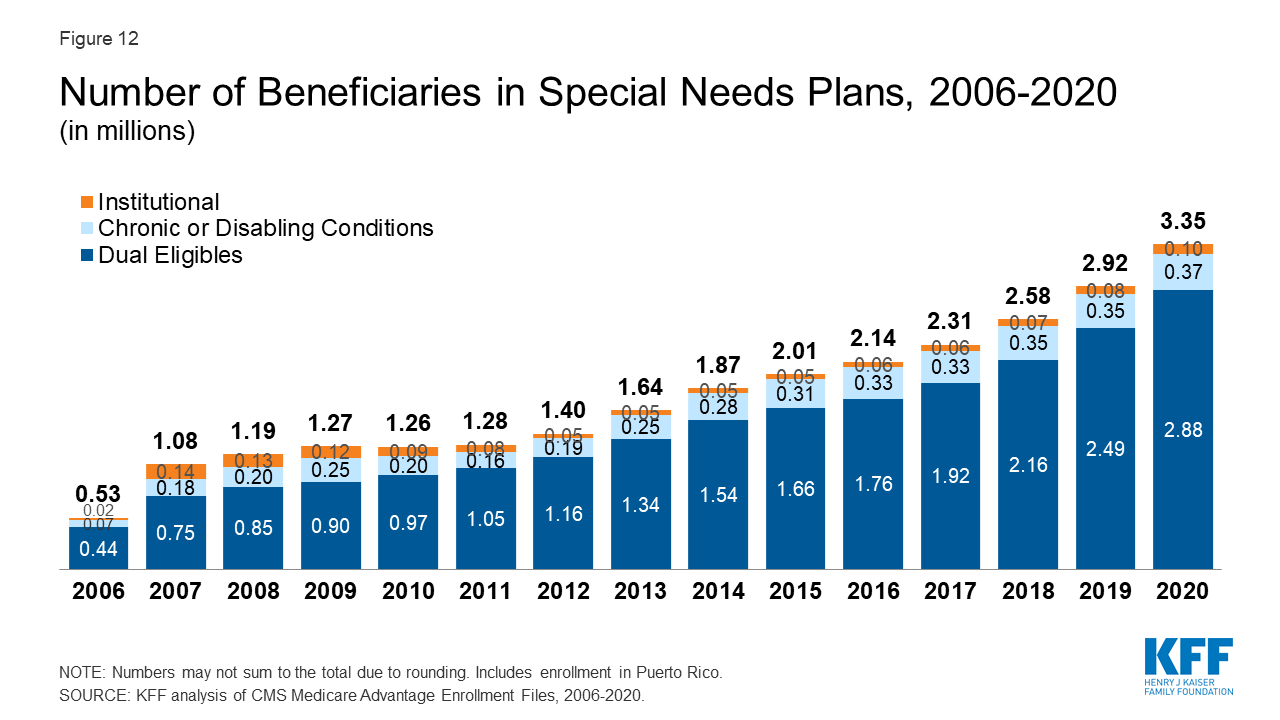

Mehr als 3 Millionen Medicare-Nutznießer sind im Jahr 2020 in Special Needs Plans eingeschrieben

Abbildung 12: Anzahl der Leistungsempfänger in Special Needs Plans, 2006-2020

Mehr als drei Millionen Medicare-Leistungsempfänger sind in Special Needs Plans (SNPs) eingeschrieben. SNPs beschränken die Einschreibung auf bestimmte Arten von Leistungsempfängern mit erheblichem oder relativ speziellem Pflegebedarf. Die Mehrheit der SNP-Versicherten (86 %) ist in Plänen für Personen, die sowohl Anspruch auf Medicare als auch auf Medicaid haben (D-SNPs), weitere 11 Prozent der Versicherten sind in Plänen für Personen mit schweren chronischen oder behinderten Erkrankungen (C-SNPs) und 3 Prozent sind in Plänen für Personen, die ein Pflegeheim oder eine institutionelle Pflegestufe benötigen (I-SNPs).

Die Einschreibung in SNPs stieg von 2,9 Millionen Begünstigten im Jahr 2019 auf 3,3 Millionen Begünstigte im Jahr 2020 (15 % Anstieg) und macht damit etwa 14 Prozent der gesamten Medicare Advantage-Einschreibung im Jahr 2020 aus, wobei es einige Unterschiede zwischen den Bundesstaaten gibt. In neun Staaten, dem District of Columbia und Puerto Rico macht die Einschreibung in SNPs mindestens ein Fünftel der Medicare Advantage-Einschreibung aus (55 % in DC, 48 % in PR, 23 % in SC, 23 % in NY, 21 % in AR, 21 % in GA, 21 % in MS, 20 % in AZ, 20 % in FL, 20 % in LA und 20 % in TN). Die meisten C-SNP-Einschreibungen (94 %) sind in Plänen für Menschen mit Diabetes oder Herz-Kreislauf-Erkrankungen im Jahr 2020. Die Einschreibung in I-SNPs hat zugenommen, liegt aber immer noch unter 100.000 Begünstigten im Jahr 2020.

Änderungen für 2020 aufgrund von COVID-19: Als Reaktion auf den öffentlichen Gesundheitsnotstand wird das CMS bei der Durchsetzung bestimmter Aufsichts- und Überwachungsmaßnahmen in Bezug auf SNPs von seinem Ermessen Gebrauch machen, u. a. wenn Medicare Advantage-Pläne ihr genehmigtes SNP-Versorgungsmodell (MOC) nicht vollständig einhalten oder wenn Pläne Verzögerungen bei der Neuzertifizierung der SNP-Berechtigung erfahren.

Meredith Freed und Tricia Neuman sind bei KFF.

Anthony Damico ist ein unabhängiger Berater.

Daten und Methoden

Diese Analyse verwendet Daten aus den Centers for Medicare & Medicaid Services (CMS) Medicare Advantage Enrollment, Benefit and Landscape files für das jeweilige Jahr. KFF verwendet jetzt das Medicare Enrollment Dashboard für die Einschreibungsdaten ab März eines jeden Jahres.

In den vergangenen Jahren hat KFF die Medicare Advantage Penetration Files verwendet, um die Anzahl der Medicare-Berechtigten zu berechnen, die Anspruch auf Medicare haben. Die Medicare Advantage Penetration Files enthalten Personen, die früher, aber nicht mehr bei Medicare versichert waren (z. B. Personen, die eine vom Arbeitgeber gesponserte Krankenversicherung abgeschlossen haben, nachdem sie sich ursprünglich bei Medicare angemeldet hatten). Sie enthalten auch Personen, die innerhalb von 5 Monaten vor ihrem 65. Geburtstag stehen, aber noch nicht 65 Jahre alt sind. Darüber hinaus hat das CMS ein Problem identifiziert, bei dem Begünstigte mit mehreren Adressen in der Penetrationsdatei doppelt gezählt wurden. KFF hat seinen Ansatz in diesem Jahr verfeinert und verwendet das Medicare Enrollment Dashboard, um die Anzahl der Medicare-Begünstigten zu berechnen, da es nur Medicare-Begünstigte mit entweder Teil A- oder Teil B-Versicherung enthält, was eine genauere Schätzung der Medicare-Bevölkerung darstellt. Die hier veröffentlichten Zahlen ersetzen alle früheren Schätzungen von KFF zur Anzahl der Medicare-Begünstigten.

Kostenpläne werden mit Medicare-Advantage-Plänen gruppiert, und diese Analyse verwendet den Begriff Medicare Advantage, um sich auf beide Arten von Plänen zu beziehen, obwohl Kostenpläne anders bezahlt werden und anderen Regeln unterliegen. Einschreibungszahlen in Veröffentlichungen von Firmen, die auf dem Medicare Advantage-Markt tätig sind, wie z. B. Unternehmensabschlüsse, können von den KFF-Schätzungen aufgrund der Einbeziehung oder des Ausschlusses bestimmter Planarten, wie SNPs oder Arbeitgeberpläne, abweichen.