Tuzin faktów o Medicare Advantage w 2020 roku

Rekrutacja do Medicare Advantage gwałtownie wzrosła w ciągu ostatniej dekady, a plany Medicare Advantage przyjęły większą rolę w programie Medicare. Ta analiza danych dostarcza aktualnych informacji i trendów na temat zapisów do Medicare Advantage, składek i limitów wydatków. Zawiera również analizy dodatkowych świadczeń planów Medicare Advantage i wymagań dotyczących wcześniejszej autoryzacji. Analiza podkreśla również zmiany odnoszące się do pokrycia Medicare Advantage, które nastąpiły w 2020 roku w odpowiedzi na kryzys COVID-19.

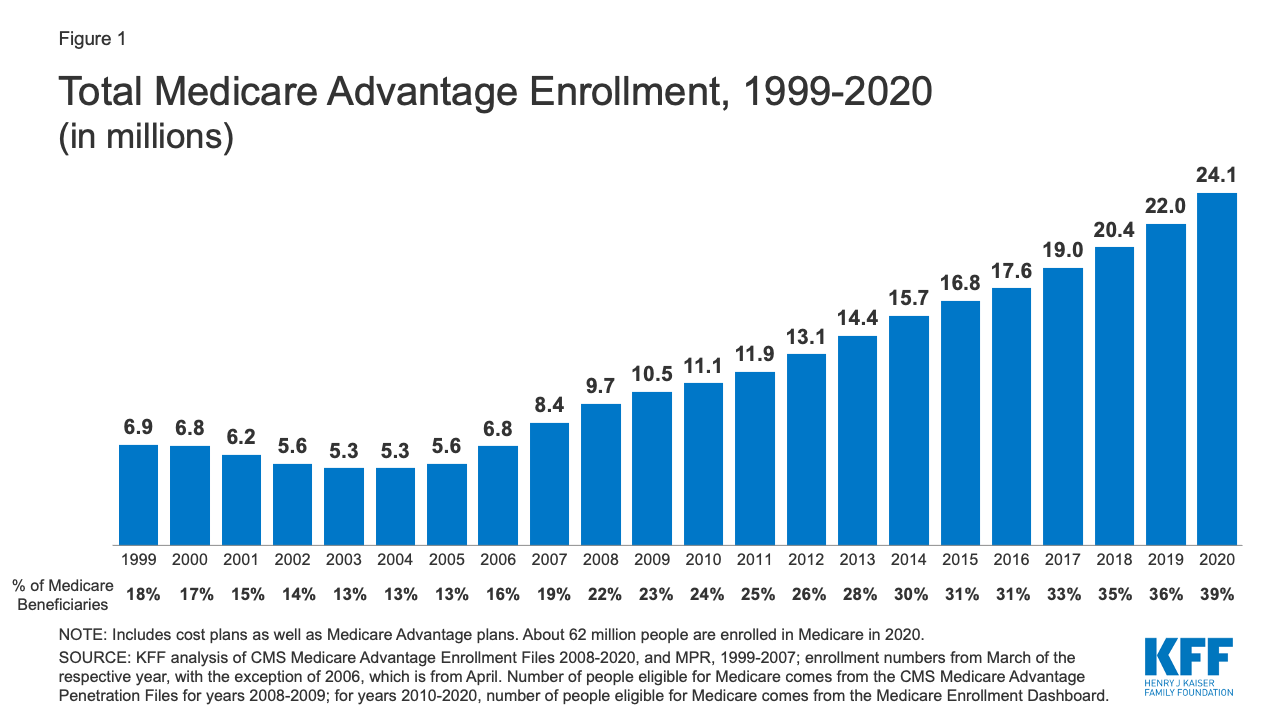

Rekrutacja do Medicare Advantage podwoiła się w ciągu ostatniej dekady

Figure 1: Total Medicare Advantage Enrollment, 1999-2020

W 2020 roku, prawie cztery na dziesięć (39%) wszystkich beneficjentów Medicare – 24.1 mln osób z 62,0 mln beneficjentów Medicare ogółem – są zapisani do planów Medicare Advantage; wskaźnik ten stale wzrastał w czasie od początku lat 2000. W latach 2019-2020 całkowita rekrutacja Medicare Advantage wzrosła o około 2,1 miliona beneficjentów, czyli 9 procent – prawie takie samo tempo wzrostu jak w poprzednim roku. Biuro Budżetowe Kongresu (CBO) przewiduje, że udział wszystkich beneficjentów Medicare zapisanych do planów Medicare Advantage wzrośnie do około 51 procent do 2030 r.

Ta analiza została zaktualizowana, aby odzwierciedlić zmiany w metodologii w sposobie obliczania przez KFF całkowitej liczby beneficjentów Medicare. Zmiany te wpłynęły na udział beneficjentów Medicare zapisanych do Medicare Advantage, a także penetrację Medicare Advantage według stanu i hrabstwa. Proszę zobaczyć sekcję metod, aby uzyskać więcej informacji.

Niemal jedna na pięć osób zapisanych do Medicare Advantage (19%) jest w planach grupowych oferowanych przez pracodawców i związki zawodowe dla swoich emerytów w 2020 r., Z grubsza ten sam udział od 2014 r. W ramach tych ustaleń pracodawcy lub związki zawodowe zawierają umowę z ubezpieczycielem, a Medicare płaci ubezpieczycielowi stałą kwotę na enrollee, aby zapewnić świadczenia objęte Medicare. Pracodawca lub związek (a czasami emeryt) może również płacić składkę za dodatkowe świadczenia lub niższy podział kosztów. Osoby zapisane do grup stanowią nieproporcjonalnie dużą część osób zapisanych do Medicare Advantage w dziewięciu stanach: Alaska (100%), Michigan (49%), Zachodnia Wirginia (44%), New Jersey (40%), Wyoming (36%), Illinois (35%), Maryland (35%), Kentucky (34%) i Delaware (31%).

Odsetek beneficjentów Medicare w planach Medicare Advantage, według stanu, waha się od 1% do ponad 40%

Odsetek beneficjentów Medicare w planach Medicare Advantage (włączając plany kosztowe Medicare), różni się w całym kraju. Ponad 40 procent beneficjentów Medicare jest zapisanych do planów Medicare Advantage w dziewiętnastu stanach (FL, MN, HI, OR, WI, MI, AL, CT, PA, CA, CO, NY, OH, AZ, GA, TN, RI, TX, LA) i Puerto Rico. Zapisy do Medicare Advantage są stosunkowo niskie (20 procent lub mniej) w dziewięciu stanach, w tym w dwóch głównie wiejskich stanach, gdzie praktycznie nie istnieją (AK i WY).

Historycznie większość zapisów do prywatnych planów zdrowotnych Medicare w Minnesocie była w planach kosztowych, a nie opartych na ryzyku planach Medicare Advantage, ale od 2019 r. większość planów kosztowych w Minnesocie nie jest już oferowana i została zastąpiona opartymi na ryzyku HMO i PPO.

Zmiany na 2020 r. z powodu COVID-19: Pakiet stymulacyjny COVID-19, ustawa Coronavirus Aid, Relief, and Economic Security (CARES) Act, zawiera 100 miliardów dolarów w nowych funduszach dla szpitali i innych jednostek opieki zdrowotnej. Centers for Medicare and Medicaid Services (CMS) udostępnił ostatnio 30 miliardów dolarów z tych funduszy świadczeniodawcom opieki zdrowotnej w oparciu o ich udział w całkowitych zwrotach Medicare fee-for-service (FFS) w 2019 roku, co spowodowało wyższe płatności dla szpitali w niektórych stanach niż w innych. Szpitale w stanach o wyższym udziale osób zapisanych do Medicare Advantage mogą mieć niższy ogólny zwrot kosztów FFS. W rezultacie niektóre szpitale i inne jednostki opieki zdrowotnej mogą otrzymać niższy zwrot, niż gdyby alokacja funduszy uwzględniała płatności otrzymane w imieniu osób zapisanych do Medicare Advantage.

Udział beneficjentów Medicare w planach Medicare Advantage waha się w poszczególnych hrabstwach od mniej niż 1% do ponad 70%

W obrębie stanów penetracja Medicare Advantage różni się znacznie w poszczególnych hrabstwach. Na przykład, na Florydzie, 71 procent wszystkich beneficjentów mieszkających w hrabstwie Miami-Dade jest zapisanych do planów Medicare Advantage w porównaniu do zaledwie 14 procent beneficjentów mieszkających w hrabstwie Monroe (Key West).

W 117 hrabstwach, stanowiących 5 procent populacji Medicare, ponad 60 procent wszystkich beneficjentów Medicare jest zapisanych do planów Medicare Advantage lub planów kosztowych. Wiele z tych hrabstw jest skupionych wokół dużych obszarów miejskich, takich jak Monroe County, NY (69%), który obejmuje Rochester, i Allegheny County, PA (63%), który obejmuje Pittsburgh.

W przeciwieństwie do tego, w 508 hrabstwach, stanowiących 3 procent beneficjentów Medicare, nie więcej niż 10 procent beneficjentów jest zapisanych w prywatnych planach Medicare; wiele z tych hrabstw o niskiej penetracji znajduje się w wiejskich częściach kraju. Niektóre obszary miejskie, takie jak Baltimore City (20%) i Cook County, IL (Chicago, 28%) mają niską rejestrację Medicare Advantage, w porównaniu do średniej krajowej (39%).

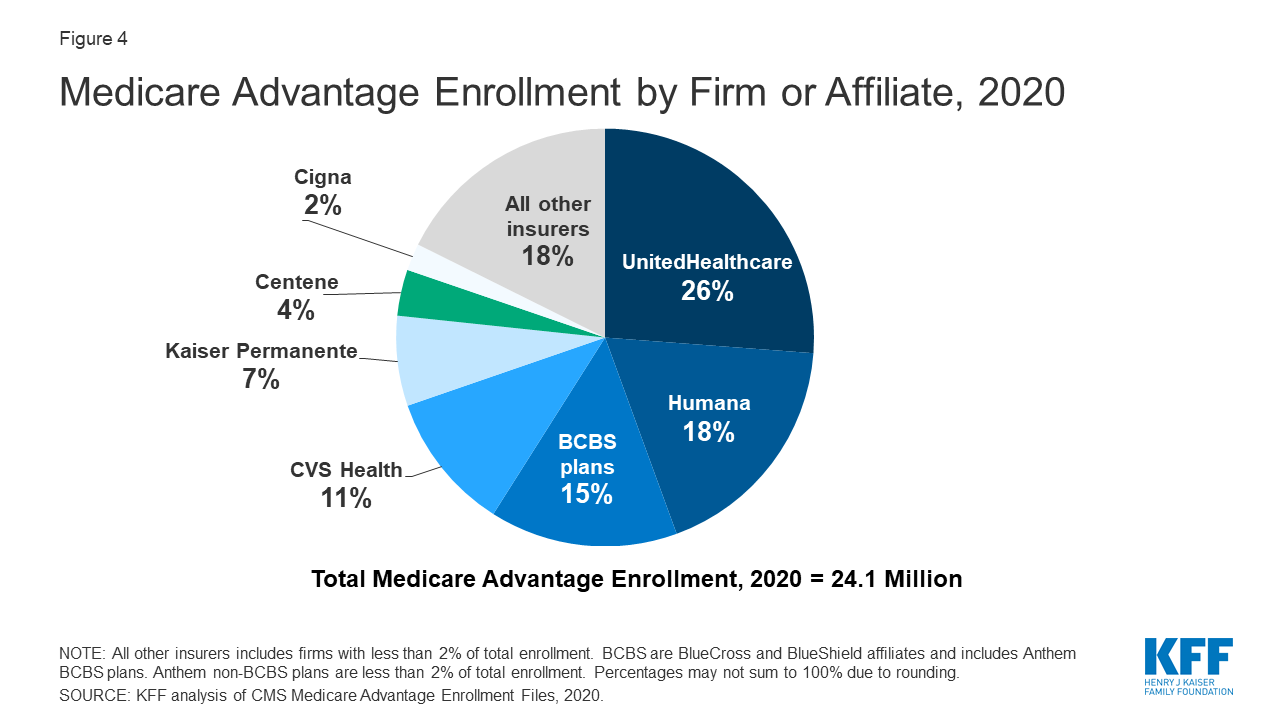

Większość osób zapisanych do Medicare Advantage jest w planach obsługiwanych przez UnitedHealthcare, Humana lub oddziały BlueCross BlueShield (BCBS) w 2020 roku

Wykres 4: Medicare Advantage Enrollment by Firm or Affiliate, 2020

Przyjęcia do Medicare Advantage są silnie skoncentrowane w niewielkiej liczbie firm. UnitedHealthcare i Humana razem stanowią 44 procent wszystkich osób zapisanych do Medicare Advantage w całym kraju, a firmy stowarzyszone BCBS (w tym plany Anthem BCBS) stanowią kolejne 15 procent zapisów w 2020 roku. Kolejne cztery firmy (CVS Health, Kaiser Permanente, Centene i Cigna) odpowiadają za kolejne 23 procent zapisów w 2020 roku. Przez czwarty rok z rzędu zapisy do planów UnitedHealthcare wzrosły bardziej niż jakakolwiek inna firma, zwiększając się o ponad 500 000 beneficjentów między marcem 2019 r. a marcem 2020 r. Jest to również pierwszy rok, w którym wzrost zapisów w roku planu Humana był zbliżony do UnitedHealthcare, ze wzrostem o około 494 000 beneficjentów między marcem 2019 a marcem 2020. CVS Health kupił Aetnę w 2018 r. I miał trzeci największy wzrost w zapisach Medicare Advantage w 2020 r., Zwiększając się o około 396 000 beneficjentów między marcem 2019 r. a marcem 2020 r.

Zmiany na rok 2020 ze względu na COVID-19: Plany Medicare Advantage mają elastyczność, aby odstąpić od niektórych wymagań w odniesieniu do pokrycia i podziału kosztów w przypadkach katastrof lub nagłych wypadków, takich jak epidemia COVID-19. W odpowiedzi na kryzys COVID-19, większość ubezpieczycieli Medicare Advantage ogłosiła, że dobrowolnie zrzeka się wymagań dotyczących podziału kosztów na leczenie COVID-19.

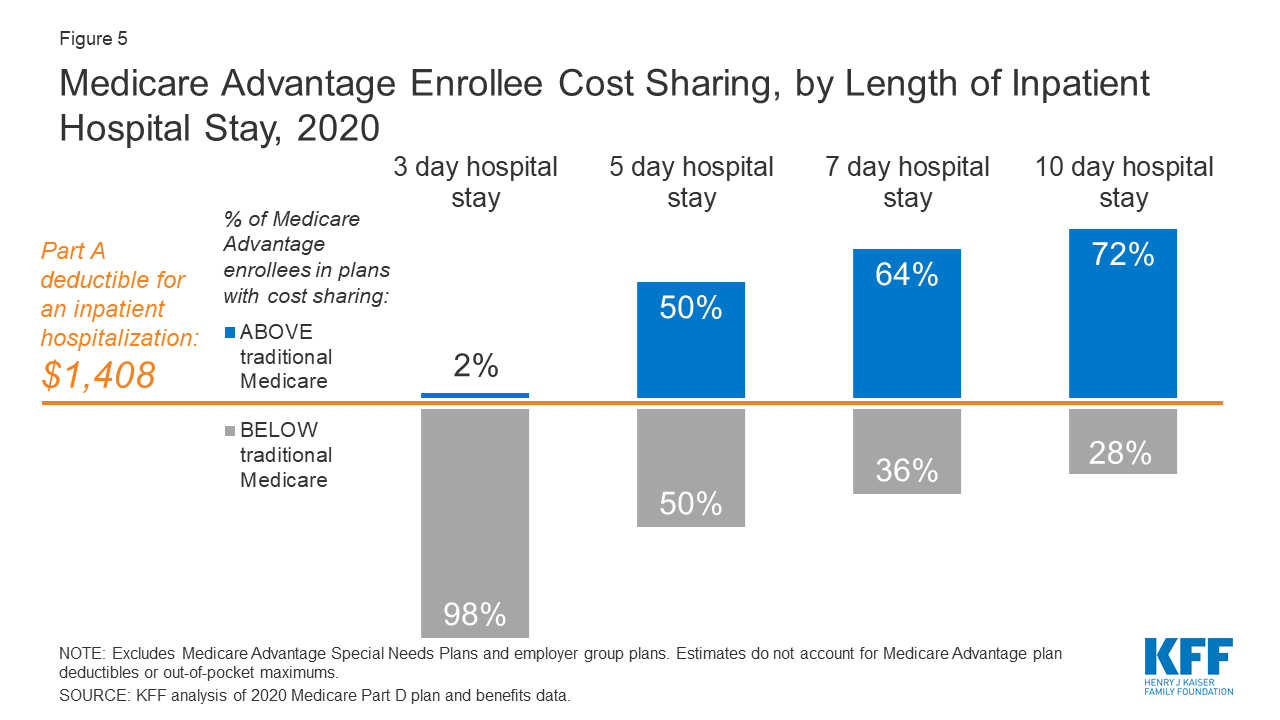

Połowa wszystkich Medicare Advantage enrollees poniosłaby wyższe koszty niż beneficjenci w tradycyjnym Medicare za 5-dniowy pobyt w szpitalu

Figure 5: Medicare Advantage Enrollee Cost Sharing, by Length of Inpatient Hospital Stay, 2020

Gdy pacjenci Medicare Advantage wymagają stacjonarnego pobytu w szpitalu, wiele planów Medicare Advantage pobiera dzienną dopłatę, począwszy od 1 dnia. Wymagania dotyczące podziału kosztów dla pacjentów Medicare Advantage również różnią się w zależności od długości pobytu. W przeciwieństwie do tego, w ramach tradycyjnego Medicare, gdy beneficjenci wymagają pobytu w szpitalu, istnieje udział własny w wysokości 1 408 USD w 2020 roku (dla jednego okresu choroby) bez copayments do 60 dnia pobytu w szpitalu.

W 2020 roku praktycznie wszyscy zapisani do Medicare Advantage zapłaciliby mniej niż udział własny w szpitalu w części A za pobyt w szpitalu trwający 3 dni. Ale w przypadku pobytów trwających 5 dni, wśród połowy osób zapisanych do Medicare Advantage, które muszą płacić więcej niż beneficjenci w tradycyjnym Medicare, ci zapisani zapłaciliby średnio $ 1,644. Prawie dwie trzecie (64%) osób zapisanych do Medicare Advantage są w planie, który wymaga wyższego podziału kosztów niż odliczenie szpitalne w części A w tradycyjnym Medicare za 7-dniowy pobyt w szpitalu, a ponad 7 na 10 (72%) jest w planie, który wymaga wyższego podziału kosztów za 10-dniowy pobyt w szpitalu.

Zmiany na 2020 r. z powodu COVID-19: Ponieważ większość firm Medicare Advantage zrezygnowała z dzielenia kosztów na leczenie COVID-19, osoby zapisane do Medicare Advantage nie musiałyby płacić podziału kosztów, jeśli wymagają hospitalizacji z powodu COVID-19, chociaż byłyby, gdyby były hospitalizowane z innych powodów. Jednakże, beneficjenci w tradycyjnym Medicare bez dodatkowego pokrycia, będą odpowiedzialni za wszelkie koszty out-of-pocket związane z leczeniem COVID-19, jeśli zostaną przyjęci do szpitala.

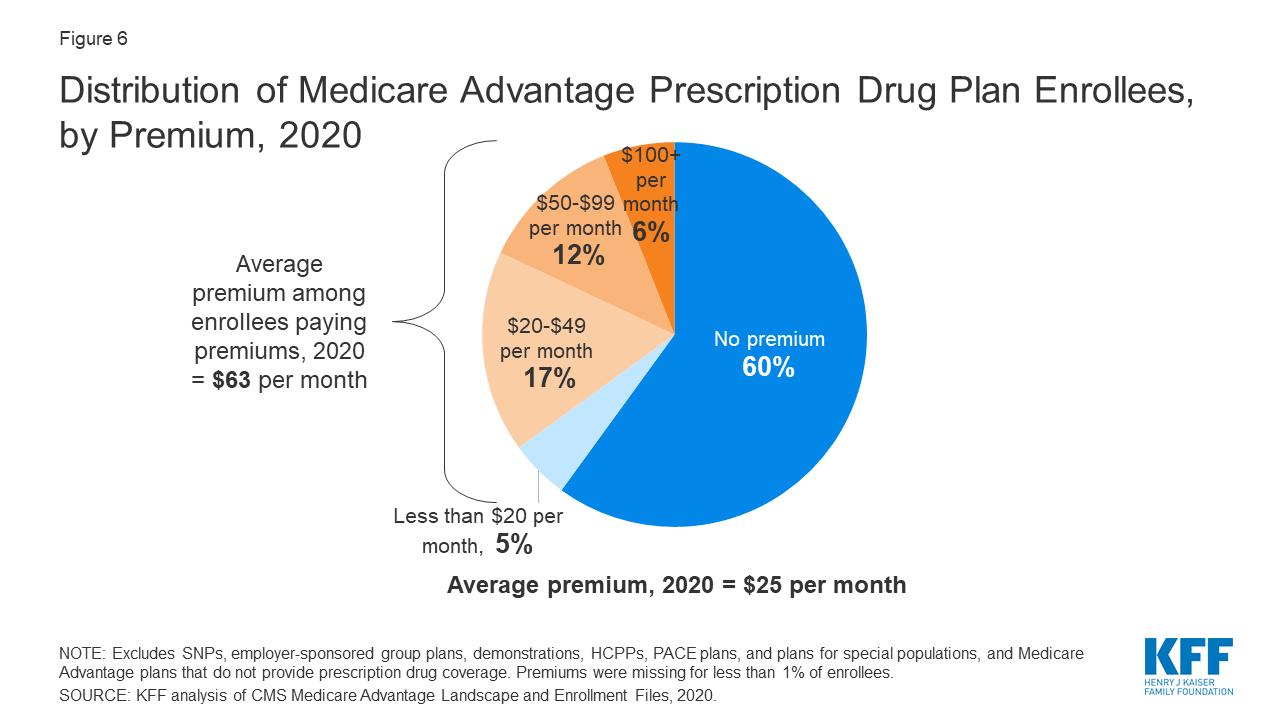

Niemal dwie trzecie osób zapisanych do Medicare Advantage nie płaci żadnej dodatkowej składki (innej niż składka na część B) w 2020 roku

Rysunek 6: Distribution of Medicare Advantage Prescription Drug Plan Enrollees, by Premium, 2020

W 2020 roku 90% planów Medicare Advantage oferuje pokrycie lekami na receptę (MA-PD), a większość osób zapisanych do Medicare Advantage (89%) jest w planach, które obejmują to pokrycie lekami na receptę. Prawie dwie trzecie tych beneficjentów (60%) nie płaci żadnych składek za swój plan, poza składką Medicare Part B (144,60 USD w 2020 r.). Jednak 18 procent beneficjentów w MA-PD (2,8 miliona zapisanych) płaci co najmniej 50 dolarów miesięcznie, w tym 6 procent, którzy płacą 100 lub więcej dolarów miesięcznie, oprócz miesięcznej składki Part B. Składka MA-PD zawiera zarówno koszt świadczeń Części A i Części B objętych Medicare, jak i części D pokrywającej leki na receptę. Wśród osób zapisanych na MA-PD, które płacą składkę za swój plan, średnia składka wynosi $63 miesięcznie. Łącznie, włączając tych, którzy nie płacą składki, przeciętny uczestnik MA-PD płaci 25 USD miesięcznie w 2020 r.

Zmiany na 2020 r. ze względu na COVID-19: Podczas trwania sytuacji zagrożenia zdrowia publicznego COVID-19, plany Medicare Part D, w tym MA-PD i samodzielne plany lekowe, są zobowiązane do zapewnienia do 90-dniowego (3-miesięcznego) zapasu leków objętych częścią D dla osób zapisanych, które o to poproszą, aby ułatwić beneficjentom schronienie się w miejscu, bez podejmowania niepotrzebnych podróży do apteki w celu wypełnienia recepty.

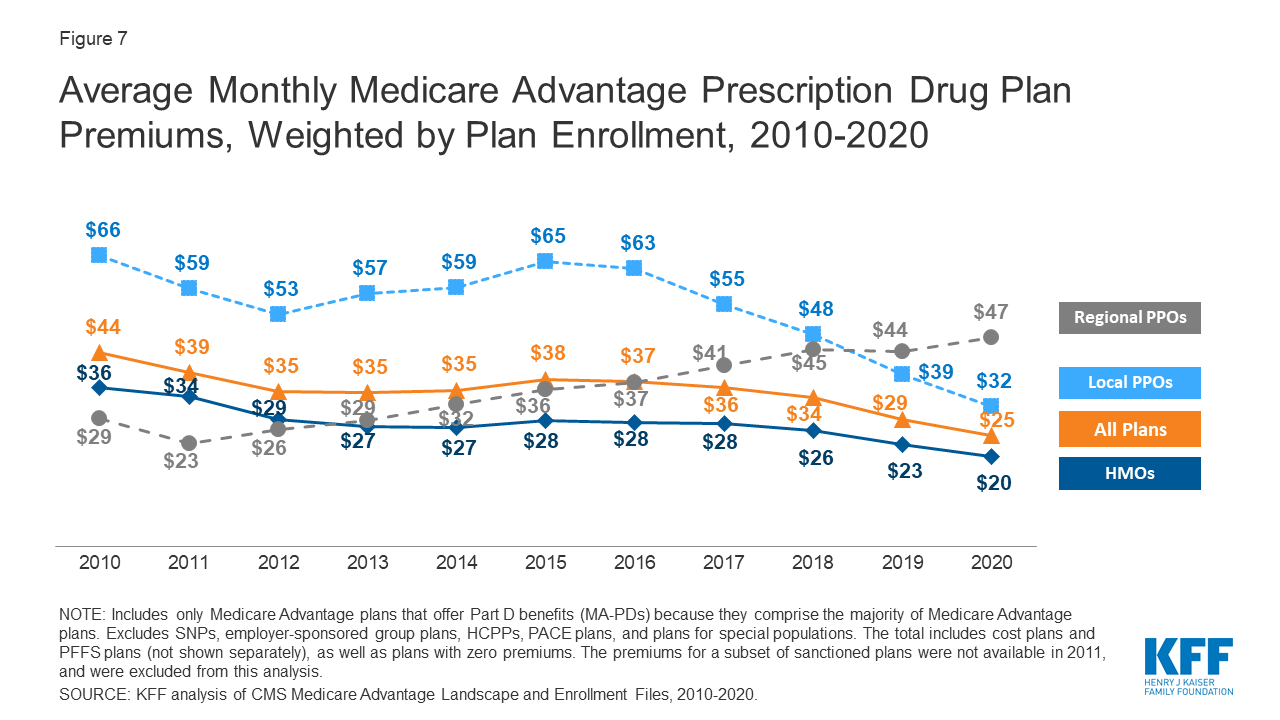

Premiums paid by Medicare Advantage enrollees have slowly declined since 2015

Figure 7: Average Monthly Medicare Advantage Prescription Drug Plan Premiums, Weighted by Plan Enrollment, 2010-2020

W skali całego kraju, średnie składki Medicare Advantage Prescription Drug (MA-PD) spadły o 4 USD miesięcznie w latach 2019-2020, z czego znaczna część wynikała ze stosunkowo gwałtownego spadku składek dla lokalnych PPO w ubiegłym roku. Średnie składki dla HMO również spadły o $3 miesięcznie, podczas gdy składki dla regionalnych PPO wzrosły o $3 miesięcznie w latach 2019-2020.

Średnie składki MA-PD różnią się w zależności od rodzaju planu, od $20 miesięcznie dla HMO do $32 miesięcznie dla lokalnych PPO i $47 miesięcznie dla regionalnych PPO. Prawie dwie trzecie (61%) osób zapisanych do Medicare Advantage jest w HMO, 33% jest w lokalnych PPO, a 5% jest w regionalnych PPO w 2020 roku.

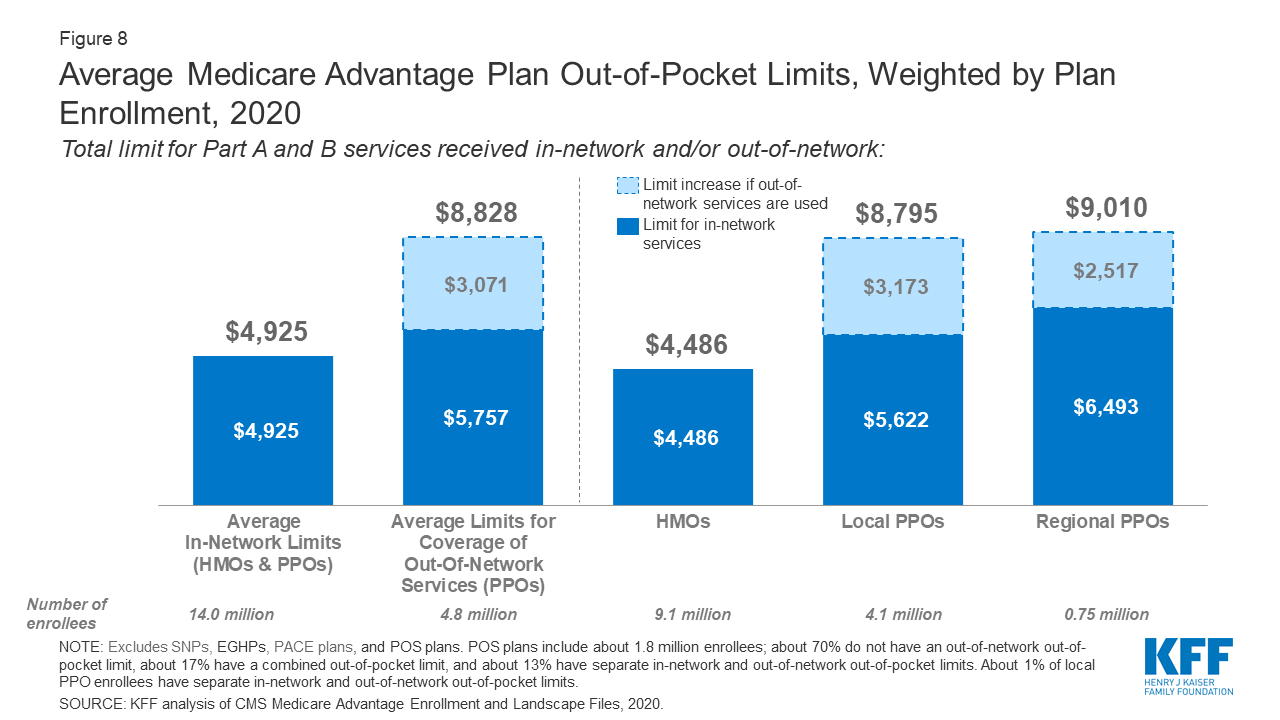

Dla osób zapisanych do Medicare Advantage, średni limit wydatków wynosi $4,925 za usługi w sieci i $8,828 za usługi w sieci i poza siecią (PPO)

Figura 8: Średnie limity wydatków w planach Medicare Advantage, ważone liczbą zapisów do planu, 2020

W 2020 roku, średni limit wydatków dla pacjentów Medicare Advantage na usługi w sieci wynosi $4,925 (HMO i PPO) i $8,828 na usługi poza siecią (PPO). Dla osób ubezpieczonych w HMO, średni limit wydatków (w sieci) wynosi $4,486; plany te nie pokrywają usług otrzymanych od dostawców spoza sieci. Dla lokalnych i regionalnych ubezpieczonych PPO, średni limit wydatków na usługi w sieci i poza siecią wynosi odpowiednio $8,795 i $9,010. Te limity wydatków dotyczą tylko usług Części A i B i nie dotyczą wydatków na Część D.

HMO zazwyczaj pokrywają tylko usługi świadczone przez usługodawców w sieci, podczas gdy PPO pokrywają również usługi świadczone przez usługodawców spoza sieci, ale obciążają ubezpieczonych wyższym udziałem w kosztach tej opieki. Wielkość sieci dostawców Medicare Advantage dla lekarzy i szpitali różni się znacznie zarówno w różnych hrabstwach, jak i w różnych planach w tym samym hrabstwie.

Średnie ogólne limity out-of-pocket dla usług w sieci wykazują tendencję spadkową od 2017 roku – z największym spadkiem dla HMO (spadek z $4,976 w 2017 roku do $4,486 w 2020 roku). Limity out-of-network dla PPO (które zapewniają pokrycie dla usług poza siecią) również zmniejszyły się od 2017 roku (spadek z $9,073 w 2017 roku do $8,828 w 2020 roku).

Od 2011 roku przepisy federalne wymagają od planów Medicare Advantage, aby zapewnić limit out-of-pocket dla usług objętych częścią A i B, aby nie przekroczyć $6,700 (w sieci) lub $10,000 (w sieci i poza siecią łącznie). Począwszy od przyszłego roku, w 2021, limity te wzrosną do $7,550 (w sieci) i $11,300 (w sieci i poza siecią) z powodu zmian w kwalifikowalności dla beneficjentów ze schyłkową niewydolnością nerek (ESRD), którzy po raz pierwszy będą mogli zapisać się do planów Medicare Advantage. Beneficjenci z rozpoznaniem ESRD zazwyczaj ponoszą wyższe koszty niż przeciętny beneficjent, a CMS dokonuje tych zmian w maksymalnych kwotach out-of-pocket, aby lepiej odzwierciedlić wydatki beneficjentów.

Zmiany na rok 2020 ze względu na COVID-19: W świetle ogłoszenia stanu zagrożenia zdrowia publicznego w odpowiedzi na pandemię koronawirusa, obowiązują pewne specjalne wymagania w odniesieniu do usług poza siecią. W okresie ogłoszonego stanu wyjątkowego, plany Medicare Advantage są zobowiązane do pokrycia usług w placówkach poza siecią, które uczestniczą w Medicare, i obciążyć ubezpieczonych, których dotyczy stan wyjątkowy i którzy otrzymują opiekę w placówkach poza siecią, nie więcej niż musieliby zapłacić, gdyby otrzymali opiekę w placówce w sieci.

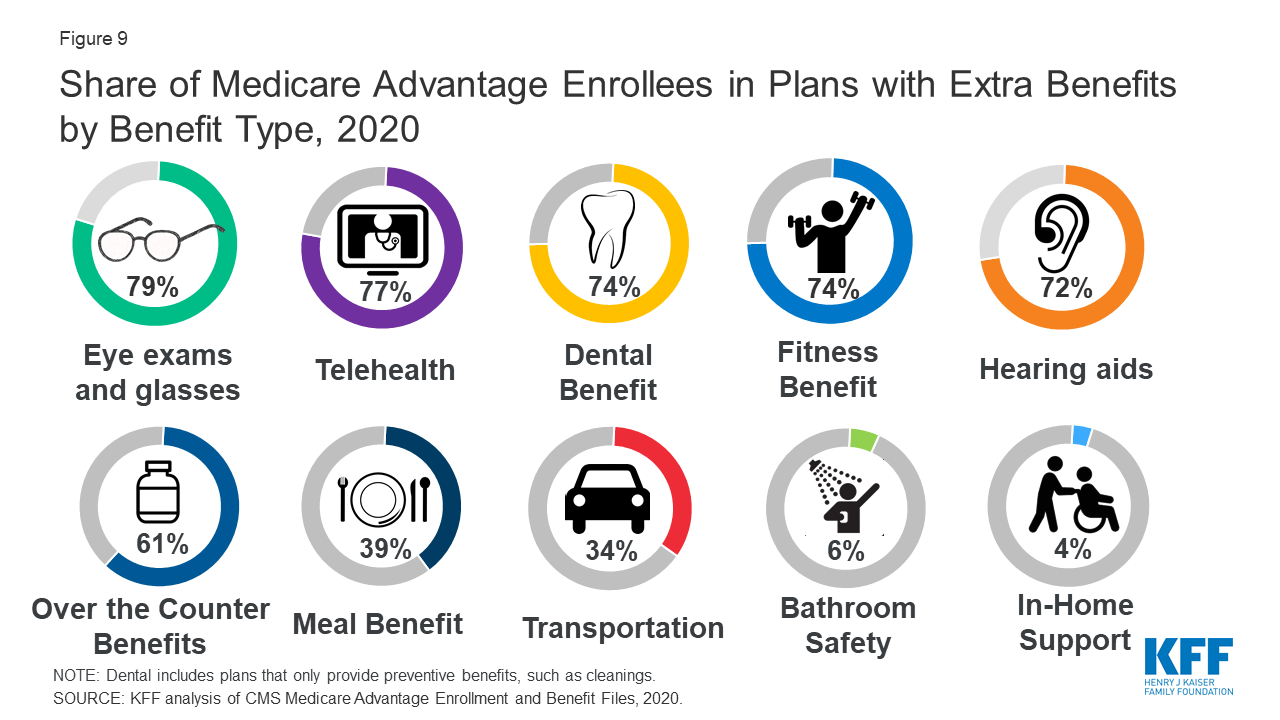

Większość Medicare Advantage enrollees ma dostęp do niektórych świadczeń nieobjętych tradycyjnym Medicare w 2020 roku

Wykres 9: Udział pacjentów Medicare Advantage Enrollees w planach z dodatkowymi świadczeniami według rodzaju świadczenia, 2020

Plany Medicare Advantage mogą zapewnić dodatkowe („suplementarne”) świadczenia, które nie są oferowane w tradycyjnym Medicare i mogą wykorzystywać dolary z rabatów, aby pomóc w pokryciu kosztów dodatkowych świadczeń. Plany mogą również pobierać dodatkowe składki za takie świadczenia. Począwszy od 2019 r., plany Medicare Advantage mają możliwość oferowania dodatkowych świadczeń uzupełniających, które nie były oferowane w poprzednich latach. Te świadczenia uzupełniające muszą nadal być uważane za „głównie związane ze zdrowiem”, ale CMS rozszerzył tę definicję, więc więcej pozycji i usług jest dostępnych jako świadczenia uzupełniające.

Większość zapisanych jest w planach, które zapewniają dostęp do badań oczu lub okularów (79%), usług telezdrowotnych (77%), opieki stomatologicznej (74%), świadczenia fitness (74%) i aparatów słuchowych (72%). Od 2010 r. udział osób zapisanych do planów, które zapewniają pewną opiekę stomatologiczną, świadczenia fitness lub aparaty słuchowe, wzrósł (odpowiednio z 48%, 52% i 37% osób zapisanych), podczas gdy udział ze świadczeniem na wzrok był stosunkowo stały (77% w 2010 r.).

Zmiany na 2020 r. wynikające z COVID-19: CMS zezwala na rozszerzenie śródrocznych rozszerzeń świadczeń, takich jak dodatkowe lub rozszerzone świadczenia lub bardziej hojny podział kosztów, o ile są one w związku z publicznym zagrożeniem zdrowia COVID-19. Na przykład, plany Medicare Advantage mogą dodać świadczenia transportowe lub usługi dostarczania posiłków w celu promowania dystansu społecznego podczas epidemii COVID-19. Wiele z nich rozszerza również usługi telezdrowotne i zrzeka się lub zmniejsza udział w kosztach za usługi telezdrowotne. Zmiany, które nastąpiły od początku roku planowego, w tym zmiany w zakresie telezdrowia przyjęte przez plany w odpowiedzi na pandemię, nie są odzwierciedlone w danych użytych do tej analizy.

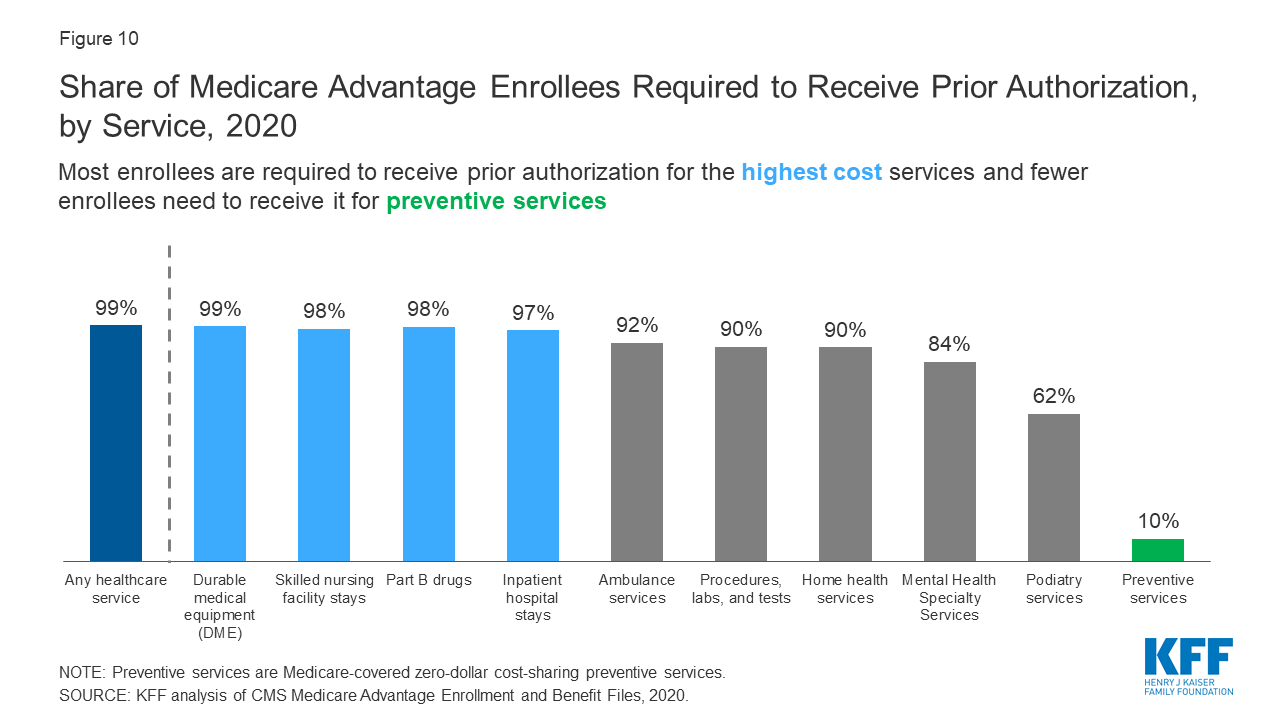

Niemal wszyscy zapisani do Medicare Advantage są w planach, które wymagają wcześniejszej autoryzacji dla niektórych usług

Wykres 10: Share of Medicare Advantage Enrollees Required to Receive Prior Authorization, by Service, 2020

Plany Medicare Advantage mogą wymagać od pacjentów wcześniejszej autoryzacji zanim usługa zostanie pokryta, i prawie wszyscy pacjenci Medicare Advantage (99%) są w planach, które wymagają wcześniejszej autoryzacji dla niektórych usług w 2020 roku. Uprzednia autoryzacja jest najczęściej wymagana w przypadku stosunkowo drogich usług, takich jak pobyty w szpitalu, pobyty w ośrodku opieki nad osobami niepełnosprawnymi i leki z części B, a rzadko jest wymagana w przypadku usług profilaktycznych. Liczba osób zapisanych do planów, które wymagają wcześniejszej autoryzacji dla jednej lub więcej usług, wzrosła od 2019 do 2020 roku, z 79% w 2019 roku do 99% w 2020 roku. W przeciwieństwie do planów Medicare Advantage, tradycyjne Medicare zasadniczo nie wymaga wcześniejszej autoryzacji dla usług i nie wymaga terapii krokowej dla leków części B.

Zmiany na rok 2020 ze względu na COVID-19: W odpowiedzi na stan zagrożenia zdrowia publicznego COVID-19, kilka planów Medicare Advantage odstąpiło od wymogów wcześniejszej autoryzacji dla osób potrzebujących leczenia COVID-19.

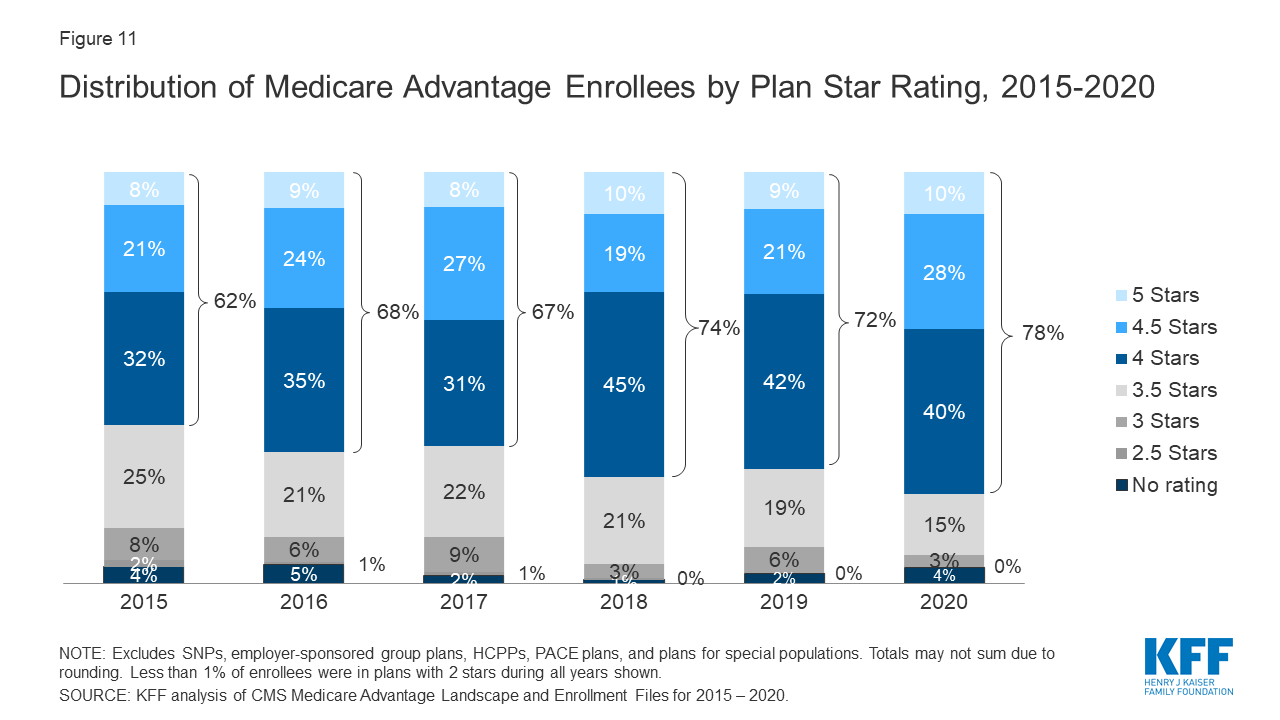

Większość (78%) osób zapisanych do Medicare Advantage jest w planach, które otrzymują wysokie oceny jakości (4 lub więcej gwiazdek) i związane z nimi płatności bonusowe

Wykres 11: Share of Medicare Advantage Enrollees Required to Receive Prior Authorization, by Service, 2020

W 2020 roku ponad trzy czwarte (78%) osób zapisanych do Medicare Advantage jest w planach z ocenami jakości 4 lub więcej gwiazdek, co stanowi wzrost w stosunku do 2019 roku (72%). Dodatkowe 4 procent zapisanych znajduje się w planach, które nie zostały ocenione, ponieważ były częścią umów, które miały zbyt mało zapisanych osób lub były zbyt nowe, aby otrzymać oceny. Plany z 4 lub więcej gwiazdkami i plany bez oceny kwalifikują się do otrzymania premii za każdego uczestnika w następnym roku planu. Udział zapisanych w planach z 3 gwiazdkami (średnia ocena) spadł o połowę z 6 procent w 2019 r. do 3 procent w 2020 r.

Od wielu lat CMS publikuje oceny jakości planów Medicare Advantage, aby zapewnić beneficjentom dodatkowe informacje o planach oferowanych w ich okolicy. Wszystkie plany są oceniane w skali od 1 do 5 gwiazdek, przy czym 1 gwiazdka oznacza słabe wyniki, 3 gwiazdki oznaczają średnie wyniki, a 5 gwiazdek oznacza doskonałe wyniki. CMS przypisuje oceny jakości na poziomie umowy, a nie dla każdego indywidualnego planu, co oznacza, że każdy plan objęty tą samą umową otrzymuje tę samą ocenę jakości; większość umów obejmuje wiele planów.

Zmiany na 2020 r. ze względu na COVID-19: W związku z sytuacją awaryjną COVID-19, CMS wydał tymczasową regułę końcową, która zmodyfikuje obliczanie 2021 i 2022 Medicare Advantage Star Ratings, aby rozwiązać oczekiwane zakłócenia w gromadzeniu danych i punktacji pomiarów, a także uniknąć tworzenia zachęt, które, według CMS, mogą prowadzić plany do umieszczenia względów kosztowych nad bezpieczeństwem pacjenta.

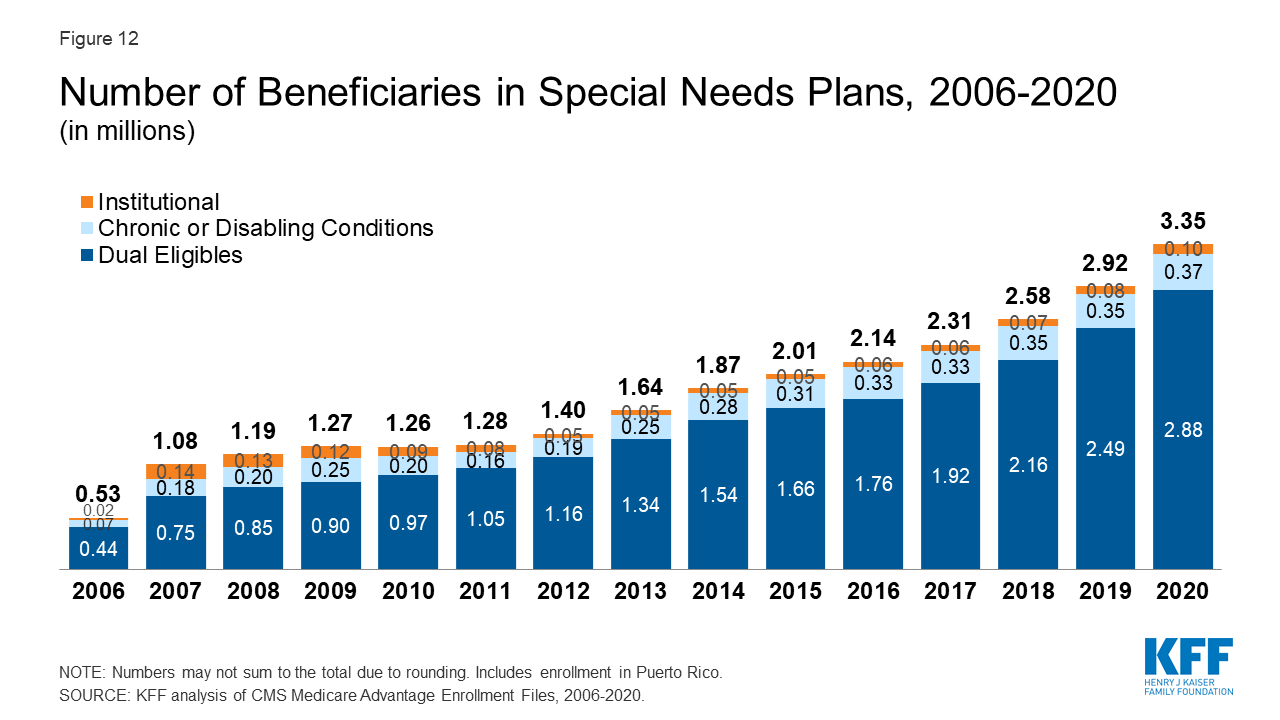

Ponad 3 miliony beneficjentów Medicare jest zapisanych do Planów Specjalnych Potrzeb w 2020 roku

Wykres 12: Number of Beneficiaries in Special Needs Plans, 2006-2020

Ponad trzy miliony beneficjentów Medicare jest zapisanych do Planów Specjalnych Potrzeb (SNPs). SNP ograniczają zapisy do określonych typów beneficjentów ze znacznymi lub stosunkowo specjalistycznymi potrzebami opieki. Większość zapisanych do SNP (86%) jest w planach dla beneficjentów kwalifikujących się do Medicare i Medicaid (D-SNPs), kolejne 11% zapisanych jest w planach dla osób z poważnymi przewlekłymi lub upośledzającymi schorzeniami (C-SNPs), a 3% jest w planach dla beneficjentów wymagających domu opieki lub instytucjonalnego poziomu opieki (I-SNPs).

Enrollment w SNPs wzrosła z 2,9 miliona beneficjentów w 2019 roku do 3,3 miliona beneficjentów w 2020 roku (wzrost o 15%), stanowiąc około 14 procent całkowitej rejestracji Medicare Advantage w 2020 roku, z pewnym zróżnicowaniem w poszczególnych stanach. W dziewięciu stanach, Dystrykcie Kolumbii i Puerto Rico, zapisy do SNPs obejmują co najmniej jedną piątą zapisów Medicare Advantage (55% w DC, 48% w PR, 23% w SC, 23% w NY, 21% w AR, 21% w GA, 21% w MS, 20% w AZ, 20% w FL, 20% w LA i 20% w TN). Większość osób zapisanych do C-SNP (94%) jest w planach dla osób z cukrzycą lub zaburzeniami sercowo-naczyniowymi w 2020 roku. Rekrutacja do I-SNPs wzrasta, ale nadal jest mniejsza niż 100 000 beneficjentów w 2020 r.

Zmiany dla 2020 r. ze względu na COVID-19: W odpowiedzi na stan zagrożenia zdrowia publicznego, CMS użyje dyskrecji przy egzekwowaniu niektórych działań nadzorczych i monitorujących dotyczących SNP, w tym jeśli plany Medicare Advantage nie są w pełni zgodne z ich zatwierdzonym modelem opieki SNP (MOC) lub jeśli plany doświadczają opóźnień w ponownej certyfikacji kwalifikowalności SNP.

Meredith Freed i Tricia Neuman są z KFF.

Anthony Damico jest niezależnym konsultantem.

Dane i metody

Ta analiza wykorzystuje dane z Centers for Medicare & Medicaid Services (CMS) Medicare Advantage Enrollment, Benefit and Landscape files for the respective year. KFF korzysta obecnie z Medicare Enrollment Dashboard dla danych o zapisach, od marca każdego roku.

W poprzednich latach, KFF używał Medicare Advantage Penetration Files do obliczenia liczby beneficjentów Medicare kwalifikujących się do Medicare. The Medicare Advantage Penetration Files zawiera ludzi, którzy byli wcześniej, ale nie są już objęci Medicare (np. ludzie, którzy uzyskali ubezpieczenie zdrowotne sponsorowane przez pracodawcę po początkowym zapisaniu się do Medicare). Obejmuje również osoby w ciągu 5 miesięcy od ich 65 urodzin, ale jeszcze nie w wieku 65 lat. Ponadto CMS zidentyfikował problem, w którym beneficjenci z wieloma adresami byli podwójnie liczeni w pliku penetracyjnym. KFF udoskonalił swoje podejście w tym roku i używa Medicare Enrollment Dashboard do obliczenia liczby beneficjentów Medicare, ponieważ zawiera on tylko beneficjentów Medicare z pokryciem albo Części A albo Części B, co jest dokładniejszym oszacowaniem populacji Medicare. Liczby opublikowane tutaj zastępują wszystkie wcześniejsze szacunki KFF dotyczące liczby beneficjentów Medicare.

Plany kosztowe są zgrupowane z planami Medicare Advantage, a ta analiza używa terminu Medicare Advantage w odniesieniu do obu rodzajów planów, nawet jeśli plany kosztowe są opłacane inaczej i podlegają innym zasadom. Liczby zapisów w publikacjach firm działających na rynku Medicare Advantage, takich jak sprawozdania finansowe firm, mogą różnić się od szacunków KFF ze względu na włączenie lub wyłączenie niektórych typów planów, takich jak SNP lub plany pracodawców.