Une douzaine de faits sur Medicare Advantage en 2020

L’inscription à Medicare Advantage a augmenté rapidement au cours de la dernière décennie, et les plans Medicare Advantage ont pris un rôle plus important dans le programme Medicare. Cette analyse de données fournit des informations et des tendances actuelles sur l’inscription à Medicare Advantage, les primes et les limites de débours. Elle comprend également des analyses des avantages supplémentaires des plans Medicare Advantage et des exigences d’autorisation préalable. L’analyse met également en évidence les changements relatifs à la couverture Medicare Advantage qui ont eu lieu en 2020 en réponse à la crise du COVID-19.

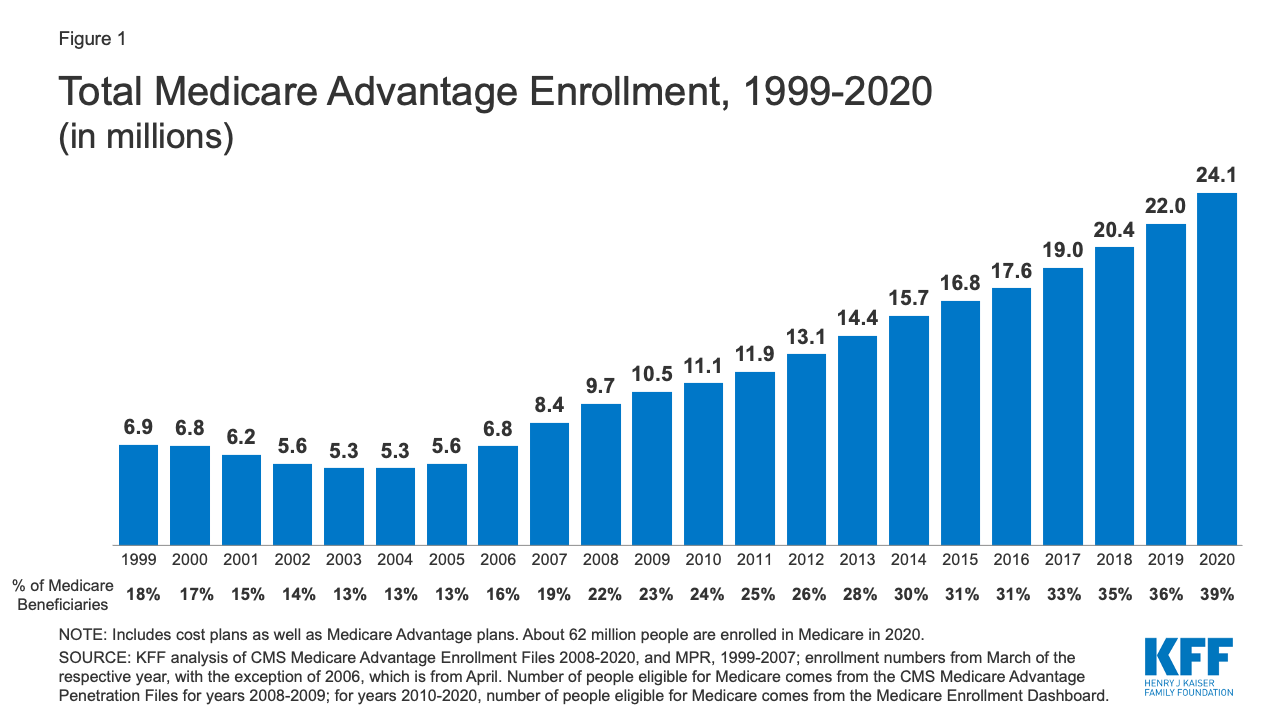

L’inscription à Medicare Advantage a doublé au cours de la dernière décennie

Figure 1 : Inscription totale à Medicare Advantage, 1999-2020

En 2020, près de quatre sur dix (39%) de tous les bénéficiaires de Medicare – 24.1 millions de personnes sur 62,0 millions de bénéficiaires de Medicare au total – sont inscrits à des plans Medicare Advantage ; ce taux a régulièrement augmenté au fil du temps depuis le début des années 2000. Entre 2019 et 2020, l’inscription totale à Medicare Advantage a augmenté d’environ 2,1 millions de bénéficiaires, soit 9 % – presque le même taux de croissance que l’année précédente. Le Congressional Budget Office (CBO) prévoit que la part de tous les bénéficiaires de Medicare inscrits à des plans Medicare Advantage atteindra environ 51 % d’ici 2030.

Cette analyse a été mise à jour pour refléter les changements de méthodologie dans la façon dont KFF calcule le nombre total de bénéficiaires de Medicare. Ces changements ont affecté la part des bénéficiaires de Medicare inscrits à Medicare Advantage, ainsi que la pénétration de Medicare Advantage par état et par comté. Veuillez consulter la section sur les méthodes pour plus d’informations.

Près d’un inscrit à Medicare Advantage sur cinq (19 %) fait partie de plans de groupe offerts par des employeurs et des syndicats pour leurs retraités en 2020, soit à peu près la même part depuis 2014. Dans le cadre de ces arrangements, les employeurs ou les syndicats passent un contrat avec un assureur et Medicare paie à l’assureur un montant fixe par personne inscrite pour fournir des prestations couvertes par Medicare. L’employeur ou le syndicat (et parfois le retraité) peut également payer une prime pour obtenir des prestations supplémentaires ou une réduction du partage des coûts. Les personnes inscrites en groupe représentent une part disproportionnée des personnes inscrites à Medicare Advantage dans neuf États : Alaska (100%), Michigan (49%), Virginie-Occidentale (44%), New Jersey (40%), Wyoming (36%), Illinois (35%), Maryland (35%), Kentucky (34%) et Delaware (31%).

La part des bénéficiaires de Medicare dans les plans Medicare Advantage, par État, varie de 1% à plus de 40%

La part des bénéficiaires de Medicare dans les plans Medicare Advantage (y compris les plans de coûts Medicare), varie à travers le pays. Plus de 40 % des bénéficiaires de Medicare sont inscrits à des plans Medicare Advantage dans dix-neuf États (FL, MN, HI, OR, WI, MI, AL, CT, PA, CA, CO, NY, OH, AZ, GA, TN, RI, TX, LA) et à Porto Rico. L’inscription à Medicare Advantage est relativement faible (20 % ou moins) dans neuf États, dont deux États essentiellement ruraux où elle est pratiquement inexistante (AK et WY).

Historiquement, la majorité des inscriptions aux plans de santé privés Medicare au Minnesota ont été effectuées dans des plans de coûts, plutôt que dans des plans Medicare Advantage basés sur le risque, mais à partir de 2019, la plupart des plans de coûts au Minnesota ne sont plus offerts et ont été remplacés par des HMO et PPO basés sur le risque.

Changements pour 2020 en raison de COVID-19 : Le plan de relance COVID-19, la loi CARES (Coronavirus Aid, Relief, and Economic Security), comprend 100 milliards de dollars de nouveaux fonds pour les hôpitaux et autres entités de soins de santé. Les Centers for Medicare and Medicaid Services (CMS) ont récemment mis 30 milliards de dollars de ces fonds à la disposition des prestataires de soins de santé en fonction de leur part du total des remboursements Medicare à l’acte (FFS) en 2019, ce qui se traduit par des paiements plus élevés aux hôpitaux dans certains États que dans d’autres. Les hôpitaux dans les États ayant une part plus élevée de personnes inscrites à Medicare Advantage peuvent avoir un remboursement FFS global plus faible. Par conséquent, certains hôpitaux et autres entités de soins de santé peuvent être remboursés moins qu’ils ne le seraient si l’allocation des fonds tenait compte des paiements reçus au nom des personnes inscrites à Medicare Advantage.

La part des bénéficiaires de Medicare dans les plans Medicare Advantage varie d’un comté à l’autre de moins de 1% à plus de 70%

Au sein des États, la pénétration de Medicare Advantage varie considérablement d’un comté à l’autre. Par exemple, en Floride, 71 % de tous les bénéficiaires vivant dans le comté de Miami-Dade sont inscrits dans des plans Medicare Advantage, contre seulement 14 % des bénéficiaires vivant dans le comté de Monroe (Key West).

Dans 117 comtés, représentant 5 % de la population Medicare, plus de 60 % de tous les bénéficiaires Medicare sont inscrits dans des plans Medicare Advantage ou des plans de coûts. Beaucoup de ces comtés sont centrés autour de grandes zones urbaines, comme le comté de Monroe, NY (69%), qui comprend Rochester, et le comté d’Allegheny, PA (63%), qui comprend Pittsburgh.

En revanche, dans 508 comtés, représentant 3 % des bénéficiaires de Medicare, pas plus de 10 % des bénéficiaires sont inscrits dans des plans privés Medicare ; beaucoup de ces comtés à faible pénétration se trouvent dans des régions rurales du pays. Certaines zones urbaines, telles que la ville de Baltimore (20 %) et le comté de Cook, IL (Chicago, 28 %) ont un faible taux d’inscription à Medicare Advantage, par rapport à la moyenne nationale (39 %).

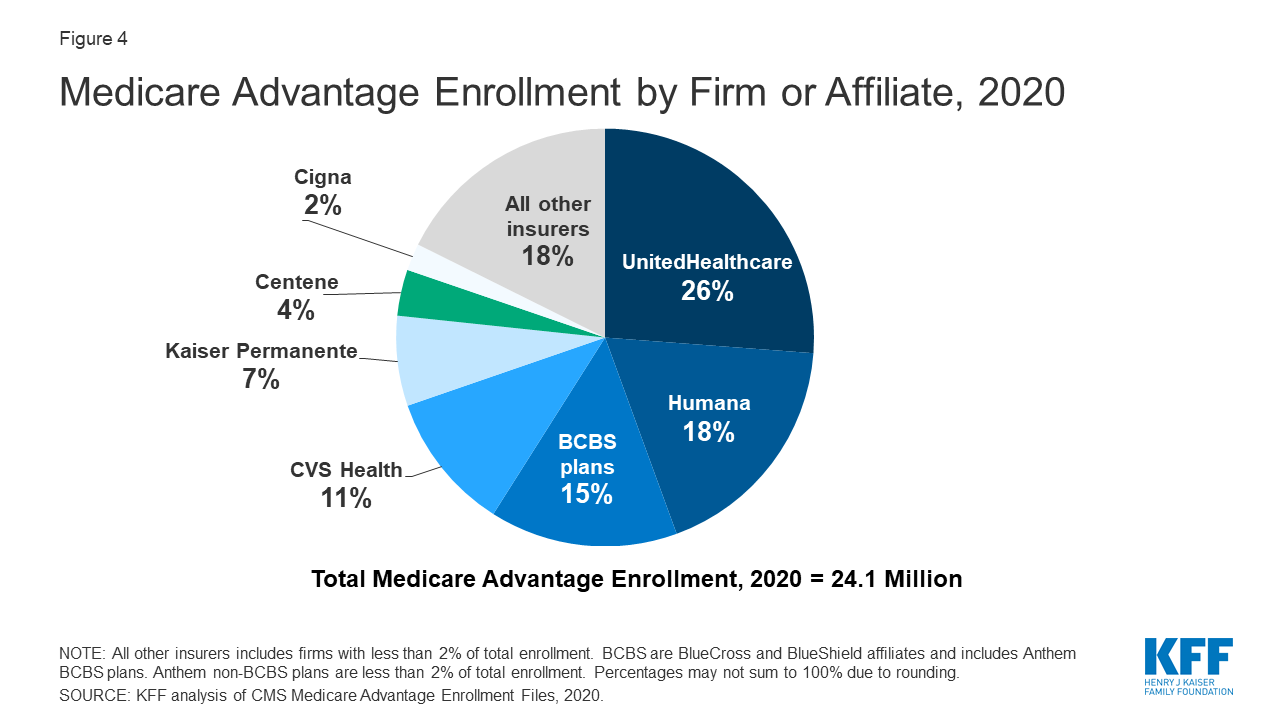

La plupart des inscrits à Medicare Advantage sont dans des plans gérés par UnitedHealthcare, Humana ou des filiales de BlueCross BlueShield (BCBS) en 2020

Figure 4 : Inscriptions à Medicare Advantage par entreprise ou société affiliée, 2020

Les inscriptions à Medicare Advantage sont fortement concentrées sur un petit nombre d’entreprises. UnitedHealthcare et Humana représentent ensemble 44 % de tous les inscrits à Medicare Advantage à l’échelle nationale, et les affiliés de BCBS (y compris les plans d’Anthem BCBS) représentent 15 % supplémentaires des inscriptions en 2020. Quatre autres sociétés (CVS Health, Kaiser Permanente, Centene et Cigna) représentent 23 % des inscriptions en 2020. Pour la quatrième année consécutive, les inscriptions aux plans de UnitedHealthcare ont augmenté plus que toute autre firme, augmentant de plus de 500 000 bénéficiaires entre mars 2019 et mars 2020. C’est également la première année que l’augmentation des inscriptions aux plans de Humana est proche de celle de UnitedHealthcare, avec une augmentation d’environ 494 000 bénéficiaires entre mars 2019 et mars 2020. CVS Health a acheté Aetna en 2018 et a connu la troisième plus grande croissance des inscriptions à Medicare Advantage en 2020, augmentant d’environ 396 000 bénéficiaires entre mars 2019 et mars 2020.

Changements pour 2020 en raison de COVID-19 : Les plans Medicare Advantage ont la possibilité de renoncer à certaines exigences en matière de couverture et de partage des coûts en cas de catastrophe ou d’urgence, comme l’épidémie de COVID-19. En réponse à l’urgence COVID-19, la plupart des assureurs Medicare Advantage ont annoncé qu’ils renonçaient volontairement aux exigences de partage des coûts pour le traitement COVID-19.

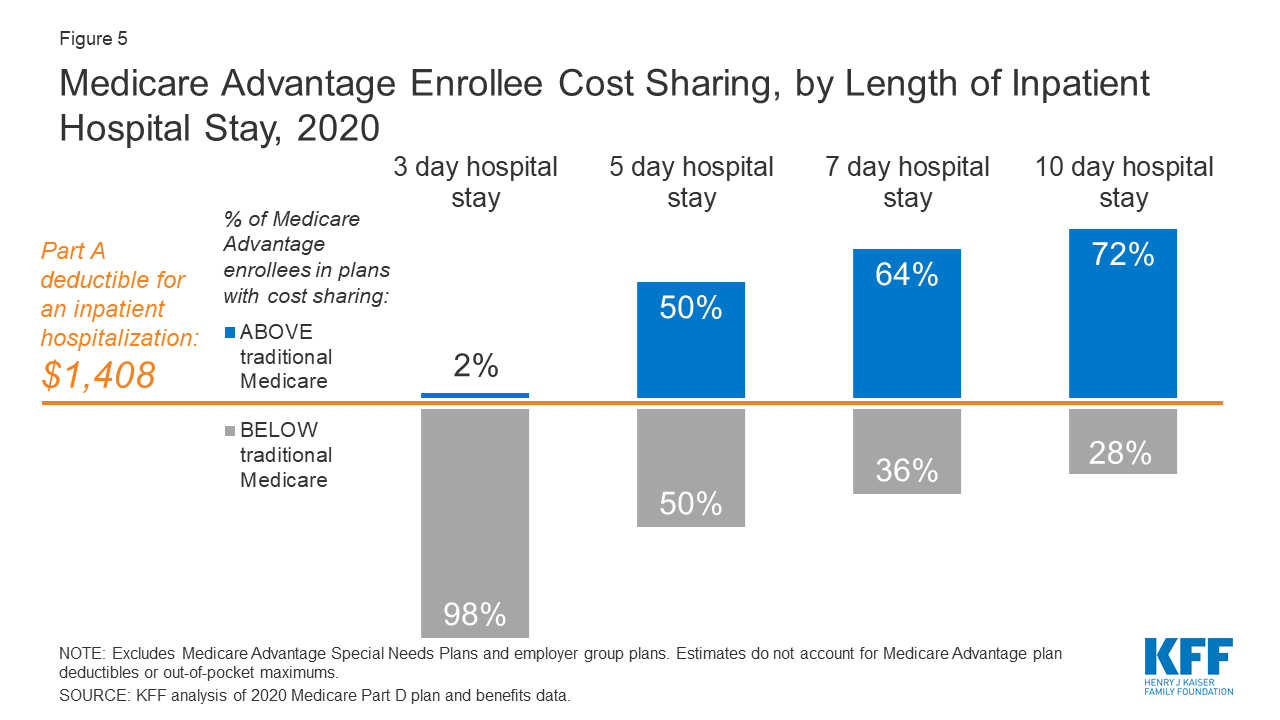

La moitié des personnes inscrites à Medicare Advantage supporteraient des coûts plus élevés que les bénéficiaires de Medicare traditionnel pour un séjour hospitalier de 5 jours

Figure 5 : Partage des coûts pour les affiliés de Medicare Advantage, par durée de séjour à l’hôpital, 2020

Lorsque les affiliés de Medicare Advantage ont besoin d’un séjour à l’hôpital, de nombreux plans Medicare Advantage facturent un copaiement quotidien, à partir du premier jour. Les exigences de partage des coûts pour les personnes inscrites à Medicare Advantage varient aussi généralement en fonction de la durée du séjour. En revanche, dans le cadre de Medicare traditionnel, lorsque les bénéficiaires ont besoin d’un séjour hospitalier, il y a une franchise de 1 408 $ en 2020 (pour une période de maladie), sans copayement jusqu’au 60e jour d’un séjour hospitalier.

En 2020, pratiquement toutes les personnes inscrites à Medicare Advantage paieraient moins que la franchise hospitalière de la partie A pour un séjour hospitalier de 3 jours. Mais pour les séjours de 5 jours, parmi la moitié des inscrits à Medicare Advantage tenus de payer plus que les bénéficiaires de Medicare traditionnel, ces inscrits paieraient 1 644 $ en moyenne. Près des deux tiers (64%) des personnes inscrites à Medicare Advantage sont dans un plan qui exige un partage des coûts plus élevé que la franchise hospitalière de la partie A dans Medicare traditionnel pour un séjour hospitalier de 7 jours, et plus de 7 sur 10 (72%) sont dans un plan qui exige un partage des coûts plus élevé pour un séjour hospitalier de 10 jours.

Changements pour 2020 en raison de COVID-19 : Parce que la majorité des entreprises Medicare Advantage ont renoncé au partage des coûts pour le traitement COVID-19, les personnes inscrites à Medicare Advantage n’auraient pas à payer le partage des coûts si elles doivent être hospitalisées en raison du COVID-19, alors qu’elles le feraient si elles étaient hospitalisées pour d’autres raisons. Cependant, les bénéficiaires de Medicare traditionnel sans couverture complémentaire, seraient responsables de tous les frais à leur charge liés au traitement COVID-19 s’ils sont admis à l’hôpital.

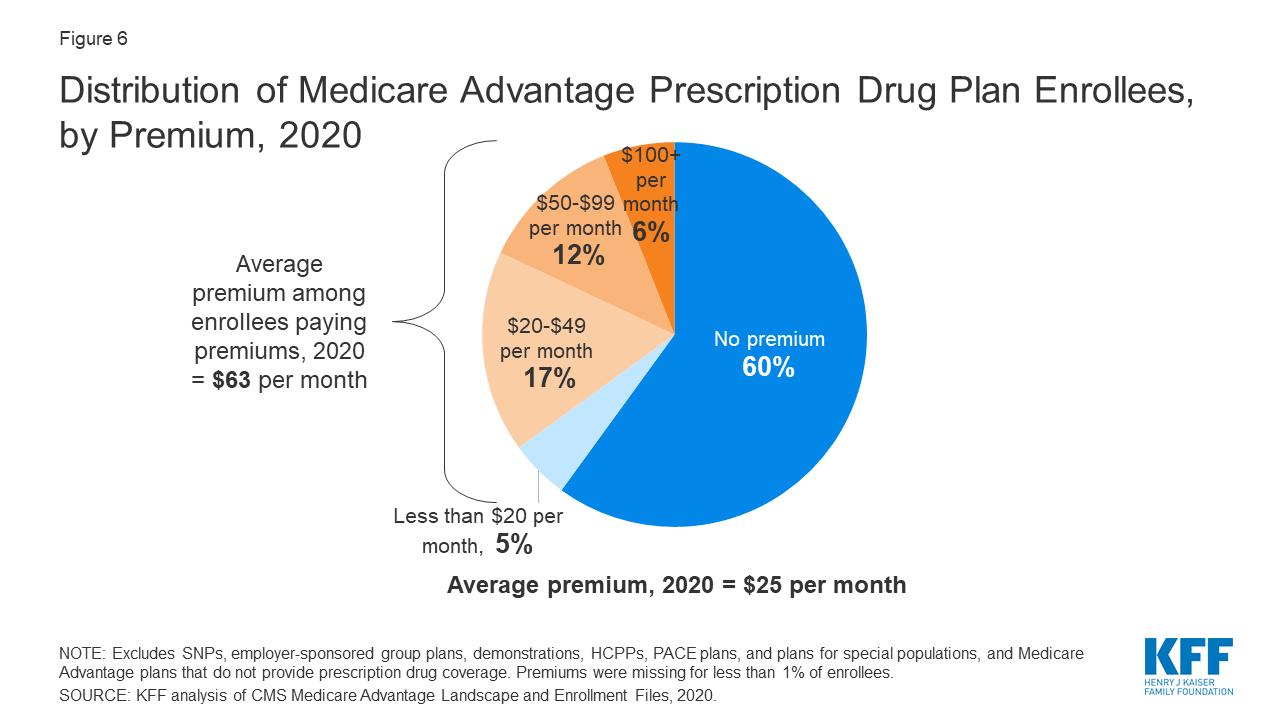

Près des deux tiers des personnes inscrites à Medicare Advantage ne paient aucune prime complémentaire (autre que la prime de la partie B) en 2020

Figure 6 : Répartition des personnes inscrites à un plan de médicaments sur ordonnance Medicare Advantage, par prime, 2020

En 2020, 90 % des plans Medicare Advantage offrent une couverture des médicaments sur ordonnance (MA-PD), et la plupart des personnes inscrites à Medicare Advantage (89 %) sont dans des plans qui incluent cette couverture des médicaments sur ordonnance. Près des deux tiers de ces bénéficiaires (60 %) ne paient aucune prime pour leur plan, autre que la prime de la partie B de Medicare (144,60 dollars en 2020). Cependant, 18 % des bénéficiaires de MA-PD (2,8 millions d’inscrits) paient au moins 50 dollars par mois, dont 6 % qui paient 100 dollars ou plus par mois, en plus de la prime mensuelle de la partie B. La prime MA-PD comprend à la fois le coût des prestations de la partie A et de la partie B couvertes par Medicare et la couverture des médicaments sur ordonnance de la partie D. Parmi les personnes inscrites à MA-PD qui paient une prime pour leur plan, la prime moyenne est de 63 dollars par mois. Au total, en incluant ceux qui ne paient pas de prime, l’inscrit MA-PD moyen paie 25 $ par mois en 2020.

Changements pour 2020 dus à COVID-19 : Pendant la durée de l’urgence de santé publique COVID-19, les plans Medicare Part D, y compris les MA-PD et les plans de médicaments autonomes, sont tenus de fournir jusqu’à un approvisionnement de 90 jours (3 mois) de médicaments couverts de la partie D aux inscrits qui en font la demande afin de permettre aux bénéficiaires de s’abriter plus facilement sur place, sans se rendre inutilement à la pharmacie pour remplir une ordonnance.

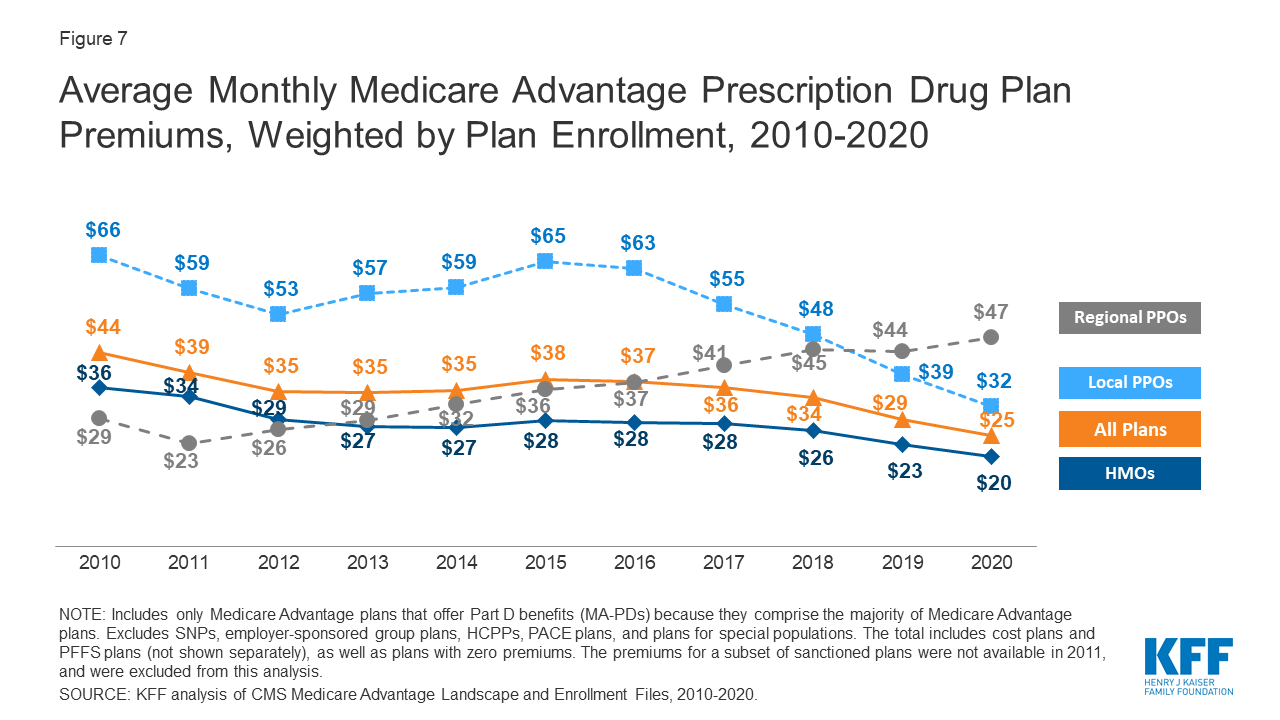

Les primes payées par les inscrits à Medicare Advantage ont lentement diminué depuis 2015

Figure 7 : Primes mensuelles moyennes des plans de médicaments sur ordonnance Medicare Advantage, pondérées par l’inscription au plan, 2010-2020

À l’échelle nationale, les primes moyennes des plans de médicaments sur ordonnance Medicare Advantage (MA-PD) ont diminué de 4 $ par mois entre 2019 et 2020, dont une grande partie est due à la baisse relativement importante des primes des PPO locaux l’année dernière. Les primes moyennes des HMO ont également diminué de 3 $ par mois, tandis que les primes des PPO régionaux ont augmenté de 3 $ par mois entre 2019 et 2020.

Les primes MA-PD moyennes varient selon le type de plan, allant de 20 $ par mois pour les HMO à 32 $ par mois pour les PPO locaux et 47 $ par mois pour les PPO régionaux. Près des deux tiers (61 %) des personnes inscrites à Medicare Advantage sont dans des HMO, 33 % sont dans des PPO locaux et 5 % sont dans des PPO régionaux en 2020.

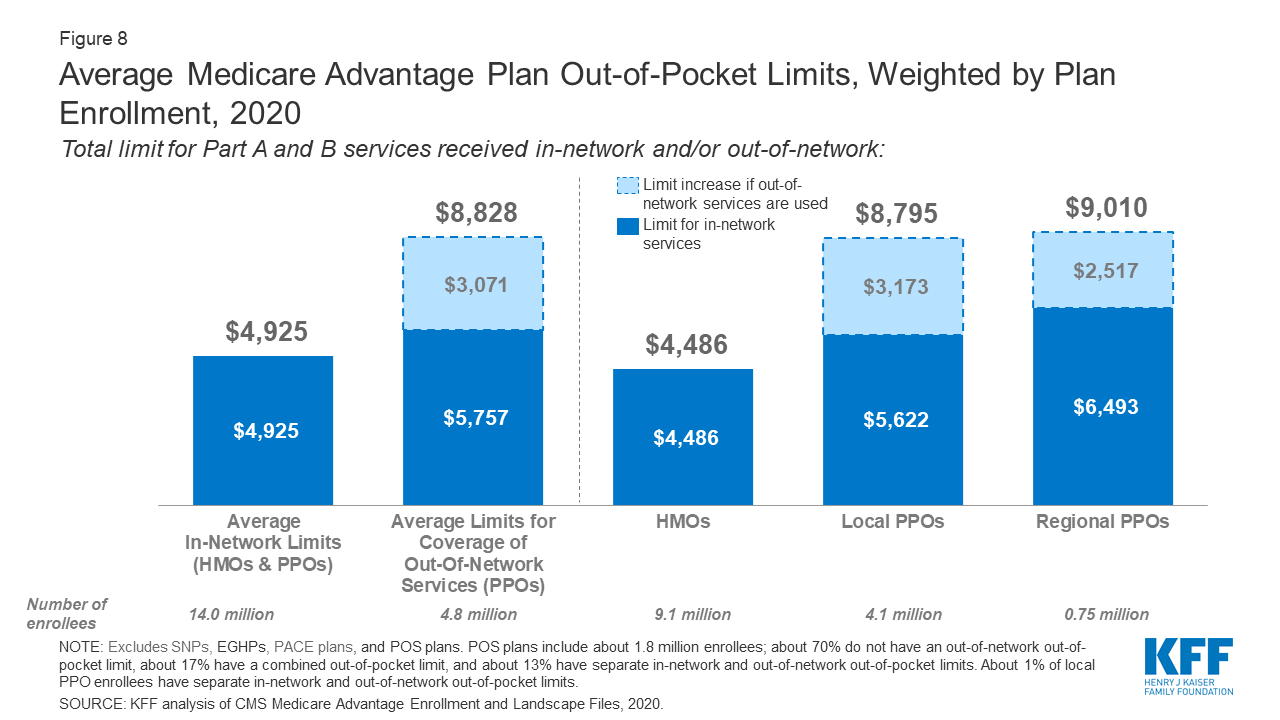

Pour les personnes inscrites à Medicare Advantage, la limite moyenne de débours est de 4 925 $ pour les services dans le réseau et de 8 828 $ pour les services dans le réseau et hors réseau (PPO)

Figure 8 : Limites de débours moyennes des plans Medicare Advantage, pondérées par l’inscription au plan, 2020

En 2020, la limite de débours moyenne des inscrits à Medicare Advantage pour les services dans le réseau est de 4 925 $ (HMO et PPO) et de 8 828 $ pour les services hors réseau (PPO). Pour les personnes inscrites à un HMO, la limite moyenne de prise en charge (dans le réseau) est de 4 486 $ ; ces régimes ne couvrent pas les services reçus de fournisseurs hors réseau. Pour les personnes inscrites à un PPO local et régional, la limite moyenne des dépenses pour les services dans le réseau et hors du réseau est de 8 795 $ et 9 010 $, respectivement. Ces limites de débours s’appliquent uniquement aux services de la partie A et B, et ne s’appliquent pas aux dépenses de la partie D.

Les HMO ne couvrent généralement que les services fournis par les prestataires du réseau, tandis que les PPO couvrent également les services fournis par les prestataires hors réseau, mais facturent aux inscrits un partage des coûts plus élevé pour ces soins. La taille des réseaux de prestataires Medicare Advantage pour les médecins et les hôpitaux varie considérablement à la fois entre les comtés et entre les plans d’un même comté.

Les limites moyennes globales de débours pour les services dans le réseau ont eu tendance à baisser à partir de 2017 – avec la plus forte baisse pour les HMO (passant de 4 976 $ en 2017 à 4 486 $ en 2020). Les limites hors réseau pour les PPO (qui fournissent une couverture pour les services hors réseau) ont également diminué depuis 2017 (passant de 9 073 $ en 2017 à 8 828 $ en 2020).

Depuis 2011, la réglementation fédérale exige que les plans Medicare Advantage fournissent une limite de débours pour les services couverts par les parties A et B ne dépassant pas 6 700 $ (dans le réseau) ou 10 000 $ (dans le réseau et hors réseau combinés). À partir de l’année prochaine, en 2021, ces limites passeront à 7 550 $ (dans le réseau) et à 11 300 $ (dans le réseau et hors du réseau) en raison de changements dans l’éligibilité des bénéficiaires atteints d’une insuffisance rénale terminale (ESRD) qui, pour la première fois, pourront s’inscrire à des plans Medicare Advantage. Les bénéficiaires avec des diagnostics d’ESRD encourent généralement des coûts plus élevés que le bénéficiaire moyen, et CMS apporte ces changements aux plafonds de prise en charge pour mieux refléter les dépenses des bénéficiaires.

Changements pour 2020 en raison de COVID-19 : À la lumière de la déclaration d’une urgence de santé publique en réponse à la pandémie de coronavirus, certaines exigences spéciales concernant les services hors réseau sont en place. Pendant la période d’urgence déclarée, les plans Medicare Advantage sont tenus de couvrir les services dans les établissements hors réseau qui participent à Medicare, et de facturer les personnes inscrites qui sont touchées par l’urgence et qui reçoivent des soins dans des établissements hors réseau pas plus que ce qu’elles devraient payer si elles avaient reçu des soins dans un établissement du réseau.

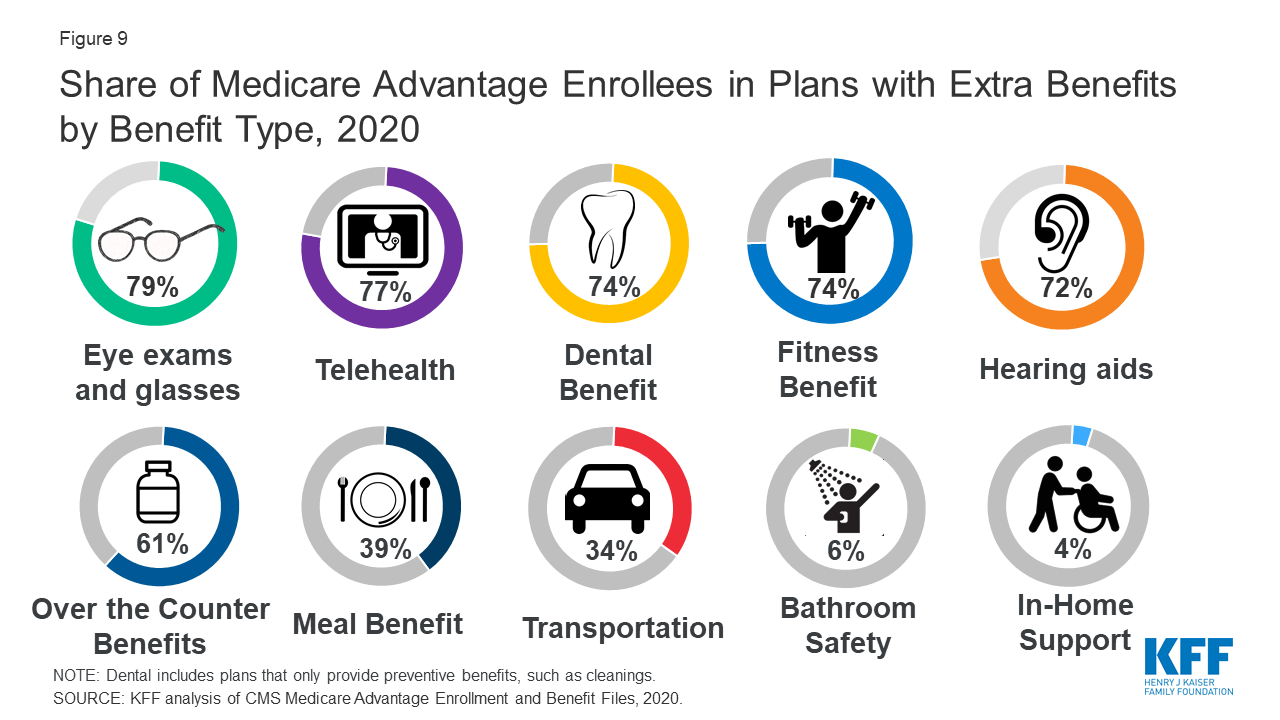

La plupart des inscrits à Medicare Advantage ont accès à certains avantages non couverts par Medicare traditionnel en 2020

Figure 9 : Part des inscrits à Medicare Advantage dans les plans avec des prestations supplémentaires par type de prestation, 2020

Les plans Medicare Advantage peuvent fournir des prestations supplémentaires (« complémentaires ») qui ne sont pas offertes dans le cadre de Medicare traditionnel, et peuvent utiliser des dollars de rabais pour aider à couvrir le coût des prestations supplémentaires. Les plans peuvent également facturer des primes supplémentaires pour de telles prestations. À partir de 2019, les plans Medicare Advantage ont pu offrir des prestations supplémentaires qui n’étaient pas proposées les années précédentes. Ces prestations supplémentaires doivent toujours être considérées comme « principalement liées à la santé », mais CMS a élargi cette définition, de sorte que davantage d’articles et de services sont disponibles en tant que prestations supplémentaires.

La plupart des personnes inscrites sont dans des plans qui donnent accès à des examens de la vue ou à des lunettes (79 %), à des services de télésanté (77 %), à des soins dentaires (74 %), à une prestation de remise en forme (74 %) et à des appareils auditifs (72 %). Depuis 2010, la part des personnes inscrites dans des plans qui fournissent certains soins dentaires, des prestations de remise en forme ou des appareils auditifs a augmenté (de 48%, 52% et 37% des personnes inscrites, respectivement), tandis que la part avec une prestation de vision est relativement stable (77% en 2010).

Changements pour 2020 en raison de COVID-19 : CMS autorise l’expansion des améliorations de prestations en milieu d’année, telles que des prestations supplémentaires ou élargies ou un partage des coûts plus généreux, tant qu’elles sont liées à l’urgence de santé publique COVID-19. Par exemple, les plans Medicare Advantage peuvent ajouter des prestations de transport ou des services de livraison de repas pour favoriser la distanciation sociale pendant l’épidémie de COVID-19. Nombre d’entre eux étendent également les services de télésanté et renoncent ou réduisent le partage des coûts pour les services de télésanté. Les changements survenus depuis le début de l’année du régime, y compris les modifications de la télésanté adoptées par les régimes en réponse à la pandémie, ne sont pas reflétés dans les données utilisées pour cette analyse.

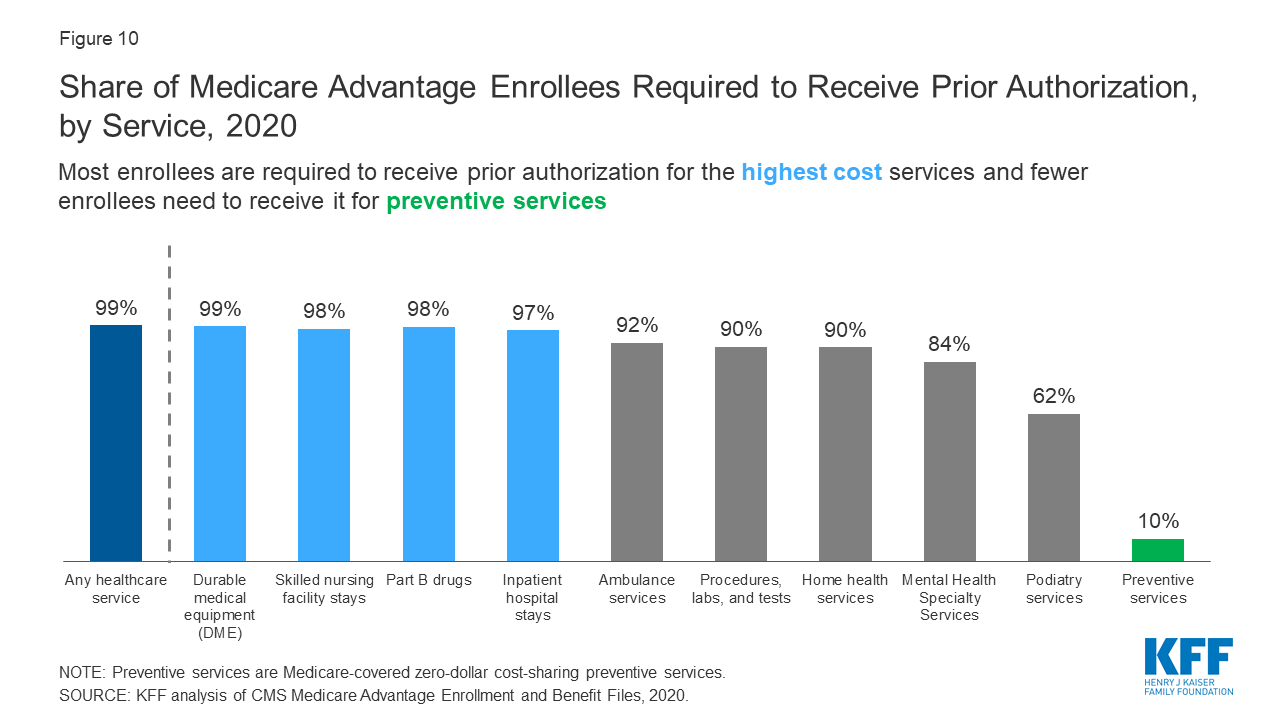

Presque toutes les personnes inscrites à Medicare Advantage sont dans des plans qui exigent une autorisation préalable pour certains services

Figure 10 : Part des inscrits à Medicare Advantage devant recevoir une autorisation préalable, par service, 2020

Les plans Medicare Advantage peuvent exiger des inscrits qu’ils reçoivent une autorisation préalable avant qu’un service ne soit couvert, et presque tous les inscrits à Medicare Advantage (99 %) sont dans des plans qui exigent une autorisation préalable pour certains services en 2020. L’autorisation préalable est le plus souvent requise pour les services relativement coûteux, tels que les séjours en hôpital, les séjours en établissement de soins spécialisés et les médicaments de la partie B, et elle est rarement requise pour les services de prévention. Le nombre de personnes inscrites dans des plans qui exigent une autorisation préalable pour un ou plusieurs services a augmenté de 2019 à 2020, passant de 79% en 2019 à 99% en 2020. Contrairement aux plans Medicare Advantage, Medicare traditionnel n’exige généralement pas d’autorisation préalable pour les services, et n’exige pas de thérapie par paliers pour les médicaments de la partie B.

Changements pour 2020 en raison de COVID-19 : En réponse à l’urgence de santé publique COVID-19, plusieurs plans Medicare Advantage ont renoncé aux exigences d’autorisation préalable pour les personnes nécessitant un traitement pour le COVID-19.

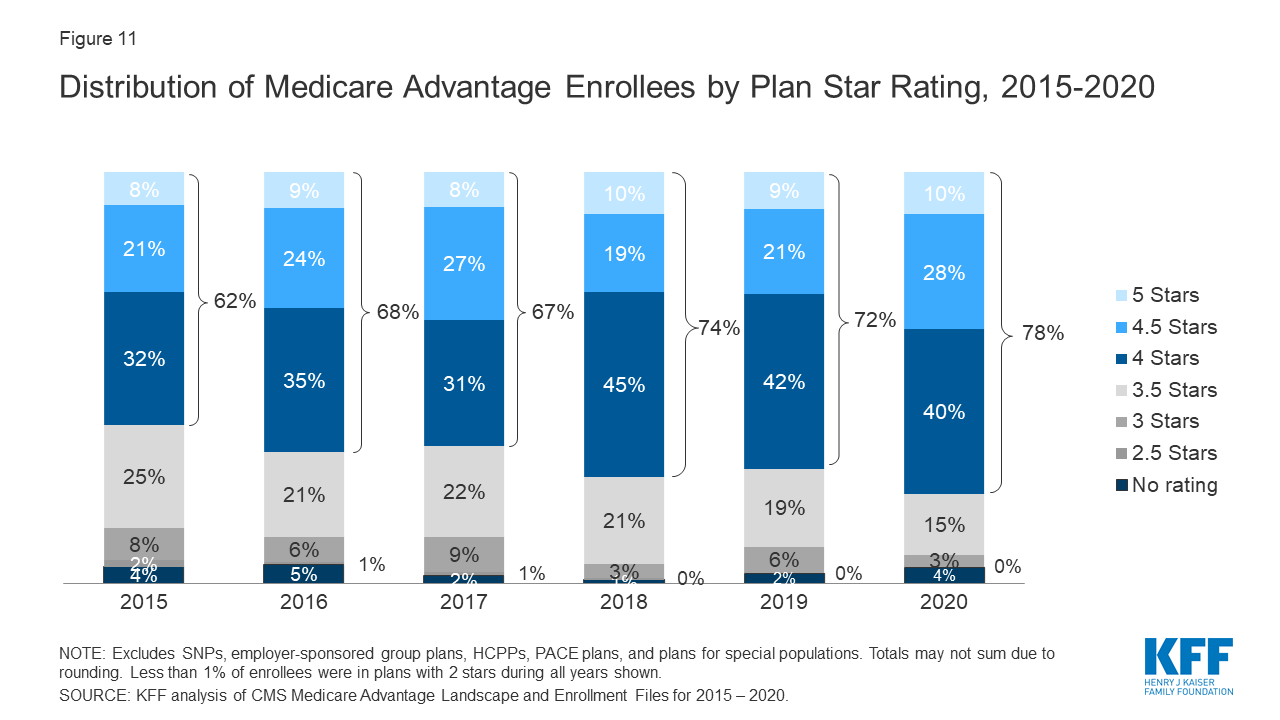

La majorité (78%) des personnes inscrites à Medicare Advantage sont dans des plans qui reçoivent des notations de qualité élevées (4 étoiles ou plus) et des paiements de bonus associés

Figure 11 : Part des personnes inscrites à Medicare Advantage devant recevoir une autorisation préalable, par service, 2020

En 2020, plus des trois quarts (78 %) des personnes inscrites à Medicare Advantage sont dans des plans avec des évaluations de qualité de 4 étoiles ou plus, une augmentation par rapport à 2019 (72 %). Quatre pour cent supplémentaires des personnes inscrites sont dans des plans qui n’ont pas été évalués parce qu’ils faisaient partie de contrats qui comptaient trop peu d’inscrits ou étaient trop récents pour recevoir des évaluations. Les plans ayant obtenu 4 étoiles ou plus et les plans non notés peuvent recevoir des primes pour chaque personne inscrite l’année suivante. La part des inscrits dans les plans avec 3 étoiles (notes moyennes) a diminué de moitié, passant de 6 % en 2019 à 3 % en 2020.

Depuis de nombreuses années, CMS affiche les notes de qualité des plans Medicare Advantage pour fournir aux bénéficiaires des informations supplémentaires sur les plans proposés dans leur région. Tous les plans sont notés sur une échelle de 1 à 5 étoiles, 1 étoile représentant une performance médiocre, 3 étoiles représentant une performance moyenne et 5 étoiles représentant une excellente performance. CMS attribue des notes de qualité au niveau du contrat, plutôt que pour chaque plan individuel, ce qui signifie que chaque plan couvert par le même contrat reçoit la même note de qualité ; la plupart des contrats couvrent plusieurs plans.

Changements pour 2020 en raison de COVID-19 : En raison de l’urgence COVID-19, CMS a publié une règle finale intérimaire qui modifiera le calcul des Medicare Advantage Star Ratings de 2021 et 2022 pour faire face à la perturbation attendue de la collecte de données et des scores de mesure, et éviter de créer des incitations qui, selon CMS, pourraient amener les plans à placer les considérations de coût au-dessus de la sécurité des patients.

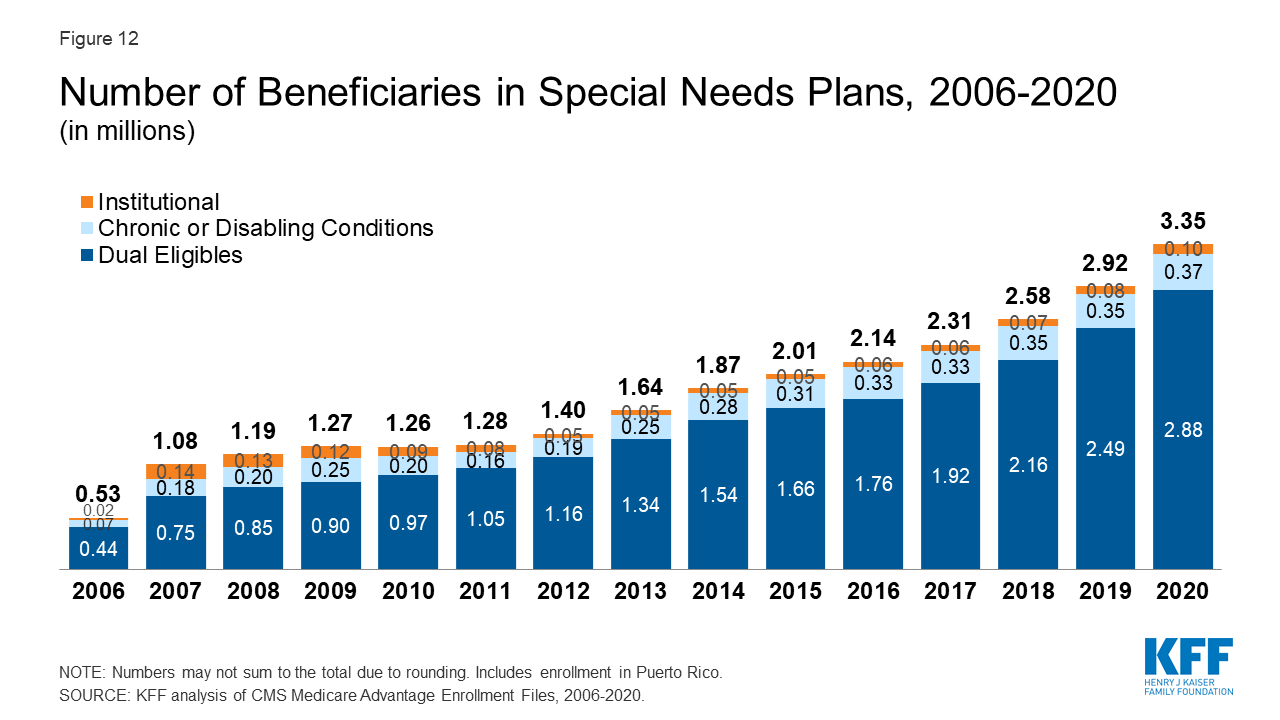

Plus de 3 millions de bénéficiaires de Medicare sont inscrits dans des plans à besoins spéciaux en 2020

Figure 12 : Nombre de bénéficiaires de plans à besoins spéciaux, 2006-2020

Plus de trois millions de bénéficiaires de Medicare sont inscrits à des plans à besoins spéciaux (SNP). Les SNP restreignent l’inscription à des types spécifiques de bénéficiaires ayant des besoins de soins importants ou relativement spécialisés. La majorité des personnes inscrites aux SNP (86%) sont dans des plans pour les bénéficiaires doublement éligibles à Medicare et Medicaid (D-SNP), 11 autres pour cent des personnes inscrites sont dans des plans pour les personnes souffrant de maladies chroniques ou invalidantes graves (C-SNP) et 3 pour cent sont dans des plans pour les bénéficiaires nécessitant une maison de soins infirmiers ou un niveau de soins institutionnels (I-SNP).

L’inscription aux SNP a augmenté de 2,9 millions de bénéficiaires en 2019 à 3,3 millions de bénéficiaires en 2020 (augmentation de 15 %), représentant environ 14 % de l’inscription totale à Medicare Advantage en 2020, avec une certaine variation entre les États. Dans neuf États, le district de Columbia et Porto Rico, l’inscription aux SNP comprend au moins un cinquième de l’inscription à Medicare Advantage (55 % en DC, 48 % en PR, 23 % en SC, 23 % en NY, 21 % en AR, 21 % en GA, 21 % en MS, 20 % en AZ, 20 % en FL, 20 % en LA et 20 % en TN). La plupart des personnes inscrites à un C-SNP (94 %) sont inscrites à des plans destinés aux personnes atteintes de diabète ou de troubles cardiovasculaires en 2020. L’inscription aux I-SNP a augmenté mais reste inférieure à 100 000 bénéficiaires en 2020.

Changements pour 2020 en raison de COVID-19 : En réponse à l’urgence de santé publique, CMS utilisera la discrétion lors de l’application de certaines activités de surveillance et de contrôle relatives aux SNP, y compris si les plans Medicare Advantage ne se conforment pas entièrement à leur modèle de soins (MOC) SNP approuvé ou si les plans connaissent des retards dans la recertification de l’éligibilité SNP.

Meredith Freed et Tricia Neuman travaillent pour le KFF.

Anthony Damico est un consultant indépendant.

Données et méthodes

Cette analyse utilise les données des Centers for Medicare & Medicaid Services (CMS) Medicare Advantage Enrollment, Benefit and Landscape files pour l’année respective. KFF utilise désormais le Medicare Enrollment Dashboard pour les données d’inscription, à partir de mars de chaque année.

Les années précédentes, KFF a utilisé les fichiers de pénétration de Medicare Advantage pour calculer le nombre de bénéficiaires de Medicare éligibles à Medicare. Le Medicare Advantage Penetration Files inclut les personnes qui étaient auparavant, mais qui ne sont plus couvertes par Medicare (par exemple, les personnes qui ont obtenu une couverture d’assurance maladie parrainée par l’employeur après s’être initialement inscrites à Medicare). Il inclut également les personnes qui sont à moins de 5 mois de leur 65e anniversaire, mais qui n’ont pas encore 65 ans. En outre, le CMS a identifié un problème où les bénéficiaires ayant plusieurs adresses étaient comptés deux fois dans le fichier de pénétration. KFF a affiné son approche cette année et utilise le Medicare Enrollment Dashboard pour calculer le nombre de bénéficiaires de Medicare, car il ne comprend que les bénéficiaires de Medicare ayant une couverture de la partie A ou de la partie B, ce qui constitue une estimation plus précise de la population de Medicare. Les chiffres publiés ici remplacent toutes les estimations antérieures du KFF concernant le nombre de bénéficiaires de Medicare.

Les plans de coûts sont regroupés avec les plans Medicare Advantage, et cette analyse utilise le terme Medicare Advantage pour désigner les deux types de plans, même si les plans de coûts sont payés différemment et soumis à des règles différentes. Le nombre d’inscriptions figurant dans les publications des entreprises opérant sur le marché de Medicare Advantage, telles que les états financiers des entreprises, pourrait différer des estimations du KFF en raison de l’inclusion ou de l’exclusion de certains types de plans, tels que les SNP ou les plans d’employeurs.

.