Bénéfices non distribués

Qu’est-ce que les bénéfices non distribués?

Les bénéfices non distribués (BN) sont la partie accumulée des bénéfices d’une entreprise qui n’est pas distribuée sous forme de dividendes aux actionnaires, mais qui est plutôt réservée au réinvestissement dans l’entreprise. Normalement, ces fonds sont utilisés pour le fonds de roulement et l’achat d’immobilisations (dépenses en capital) ou alloués au remboursement des obligations de la dette.

Les bénéfices non distribués sont présentés dans le bilanBilanLe bilan est l’un des trois états financiers fondamentaux. Ces états sont essentiels à la fois pour la modélisation financière et la comptabilité dans la section des capitaux propres à la fin de chaque période comptable. Pour calculer les capitaux propres, le solde initial des capitaux propres est ajouté au bénéfice net ou réduit par une perte nette, puis les versements de dividendes sont soustraits. Un rapport récapitulatif appelé état des bénéfices non répartis est également tenu à jour, soulignant les changements dans les RE pour une période spécifique.

Le but des bénéfices non répartis

Les bénéfices non répartis représentent un lien utile entre le compte de résultat et le bilan, car ils sont enregistrés dans les capitaux propres, ce qui relie les deux états. L’objectif de la conservation de ces bénéfices peut être varié et comprend l’achat de nouveaux équipements et machines, les dépenses en recherche et développement, ou d’autres activités qui pourraient potentiellement générer de la croissance pour l’entreprise. Ce réinvestissement dans l’entreprise vise à obtenir encore plus de bénéfices à l’avenir.

Si une entreprise ne pense pas pouvoir obtenir un retour sur investissement suffisant de ces bénéfices non distribués (c’est-à-dire, gagner plus que leur coût du capital), alors elle distribuera souvent ces bénéfices aux actionnaires sous forme de dividendes ou procédera à un rachat d’actions.

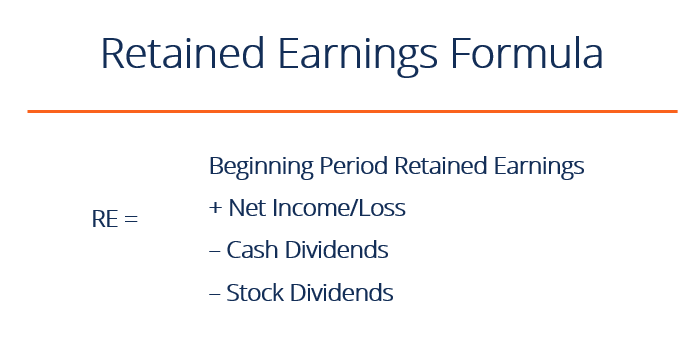

Qu’est-ce que la formule des bénéfices non distribués ?

La formule du RE est la suivante :

RE = RE de début de période + Revenu net/perte nette – Dividendes en espèces – Dividendes en actions

Où RE = Bénéfices non répartis

Bénéfices non répartis de début de période

À la fin de chaque période comptable, les bénéfices non répartis sont présentés au bilan comme le revenu accumulé de l’année précédente (y compris le revenu de l’année en cours), moins les dividendes versés aux actionnaires. Dans le cycle comptable suivant, le solde de clôture RE de la période comptable précédente deviendra désormais le solde d’ouverture des bénéfices non répartis.

Le solde RE n’est pas toujours un nombre positif, car il peut refléter le fait que la perte nette de la période en cours est supérieure à celle du solde d’ouverture RE. Alternativement, une distribution importante de dividendes qui dépassent le solde des bénéfices non répartis peut le rendre négatif.

Comment le revenu net affecte les bénéfices non répartis

Tout changement ou mouvement avec le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Alors qu’il est arrivé à travers aura un impact direct sur le solde RE. Des facteurs tels qu’une augmentation ou une diminution du revenu net et l’apparition d’une perte nette ouvriront la voie à la rentabilité ou au déficit de l’entreprise. Le compte des bénéfices non répartis peut être négatif en raison de pertes nettes importantes et cumulées. Naturellement, les mêmes éléments qui affectent le revenu net affectent le RE.

Des exemples de ces éléments sont le produit des ventes, le coût des marchandises vendues, l’amortissement et les autres dépenses d’exploitation. Les éléments hors trésorerie tels que les réductions de valeur ou les dépréciations et la rémunération à base d’actions affectent également le compte.

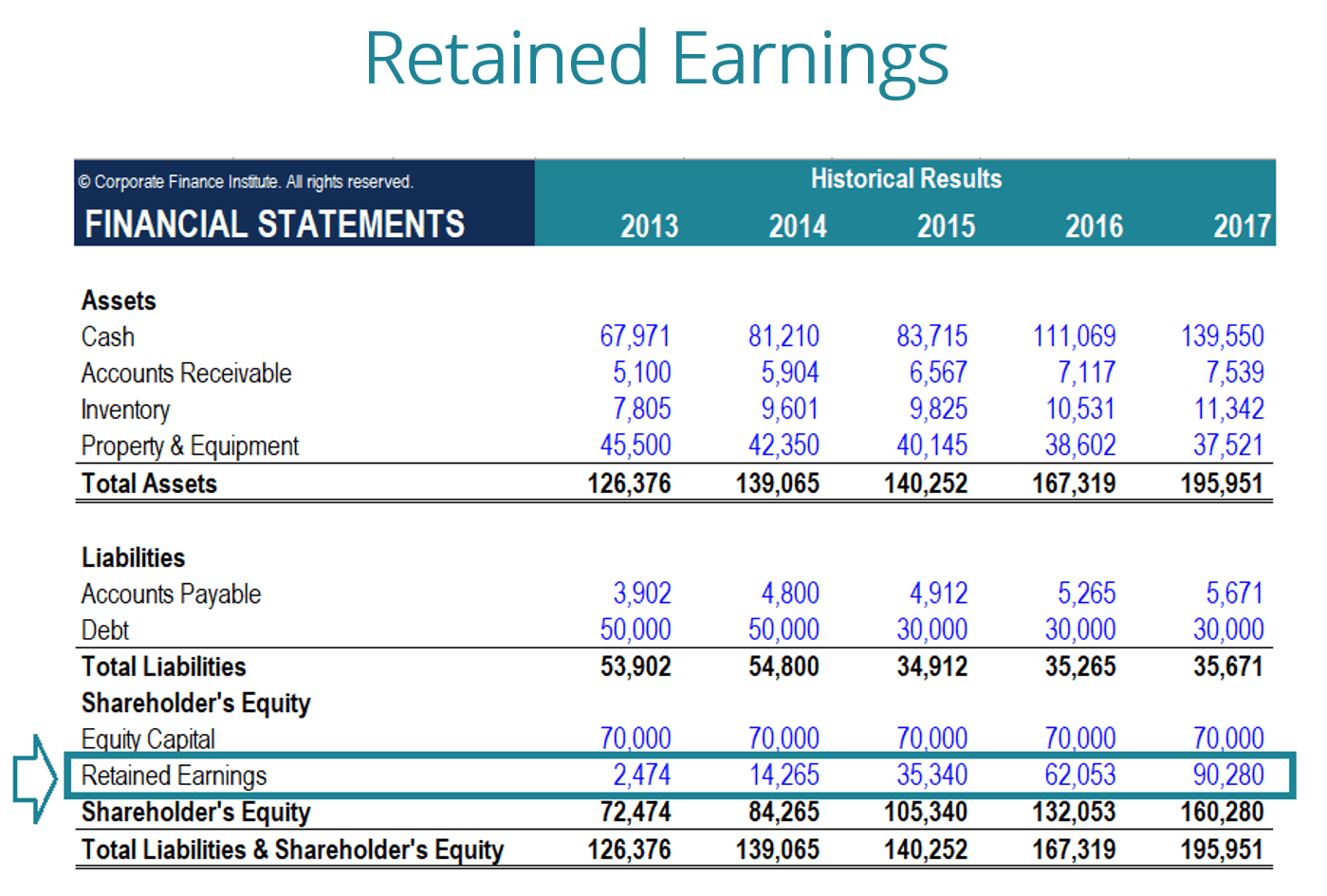

Image : Cours de modélisation financière du FCI.

Comment les dividendes influent sur les bénéfices non répartis

La distribution de dividendes aux actionnaires peut se faire sous forme d’espèces ou d’actions. Les deux formes peuvent réduire la valeur des RE pour l’entreprise. Les dividendes en espèces représentent une sortie de fonds et sont enregistrés comme des réductions dans le compte de trésorerie. Ils réduisent la taille du bilan d’une entrepriseBilanLe bilan est l’un des trois états financiers fondamentaux. Ces états sont essentiels tant pour la modélisation financière que pour la comptabilité et la valeur des actifs, car l’entreprise ne possède plus une partie de ses actifs liquides.

Les dividendes en actions, cependant, ne nécessitent pas de sortie de fonds. Au lieu de cela, ils réaffectent une partie de l’ER aux comptes d’actions ordinaires et de capital d’apport supplémentaire. Cette allocation n’a pas d’impact sur la taille globale du bilan de l’entreprise, mais elle diminue la valeur des actions par action.

En savoir plus : comment prévoir le bilan d’une entrepriseProjeter les postes du bilanProjeter les postes du bilan implique d’analyser le fonds de roulement, le PP&E, le capital social de la dette et le revenu net. Ce guide explique comment calculer.

Le report à nouveau de fin de période

À la fin de la période, vous pouvez calculer votre solde final de report à nouveau pour le bilan en prenant la période de début, en ajoutant tout revenu net ou perte nette, et en soustrayant tout dividende.

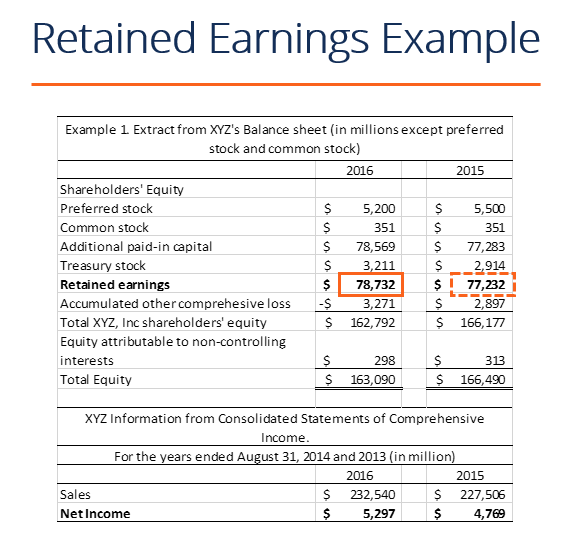

Exemple de calcul

Dans cet exemple, le montant des dividendes versés par XYZ nous est inconnu, donc en utilisant les informations du bilan et du compte de résultat, nous pouvons le déduire en nous souvenant de la formule RE de début – RE de fin + Résultat net (-perte) = Dividendes

Nous savons déjà :

Revenu initial : 77 232 $

Revenu final : 78 732 $

Revenu net : 5 297 $

Donc, 77 232 $ – 78 732 $ + 5 297 $= 3 797 $

Dividendes versés = 3 797 $

Nous pouvons confirmer que cela est correct en appliquant la formule de RE de début + Revenu net (perte) – dividendes = RE de fin

Nous avons alors 77 232 $ + 5 297 $ – 3,797 $ = 78 732 $, ce qui est en fait notre chiffre pour les bénéfices non répartis de clôture

Explication vidéo des bénéfices non répartis

Vous trouverez ci-dessous une courte explication vidéo pour vous aider à comprendre l’importance des bénéfices non répartis d’un point de vue comptable.

Cette vidéo est tirée du cours Fondamentaux de l’analyse financière du FCI.

Applications dans la modélisation financière

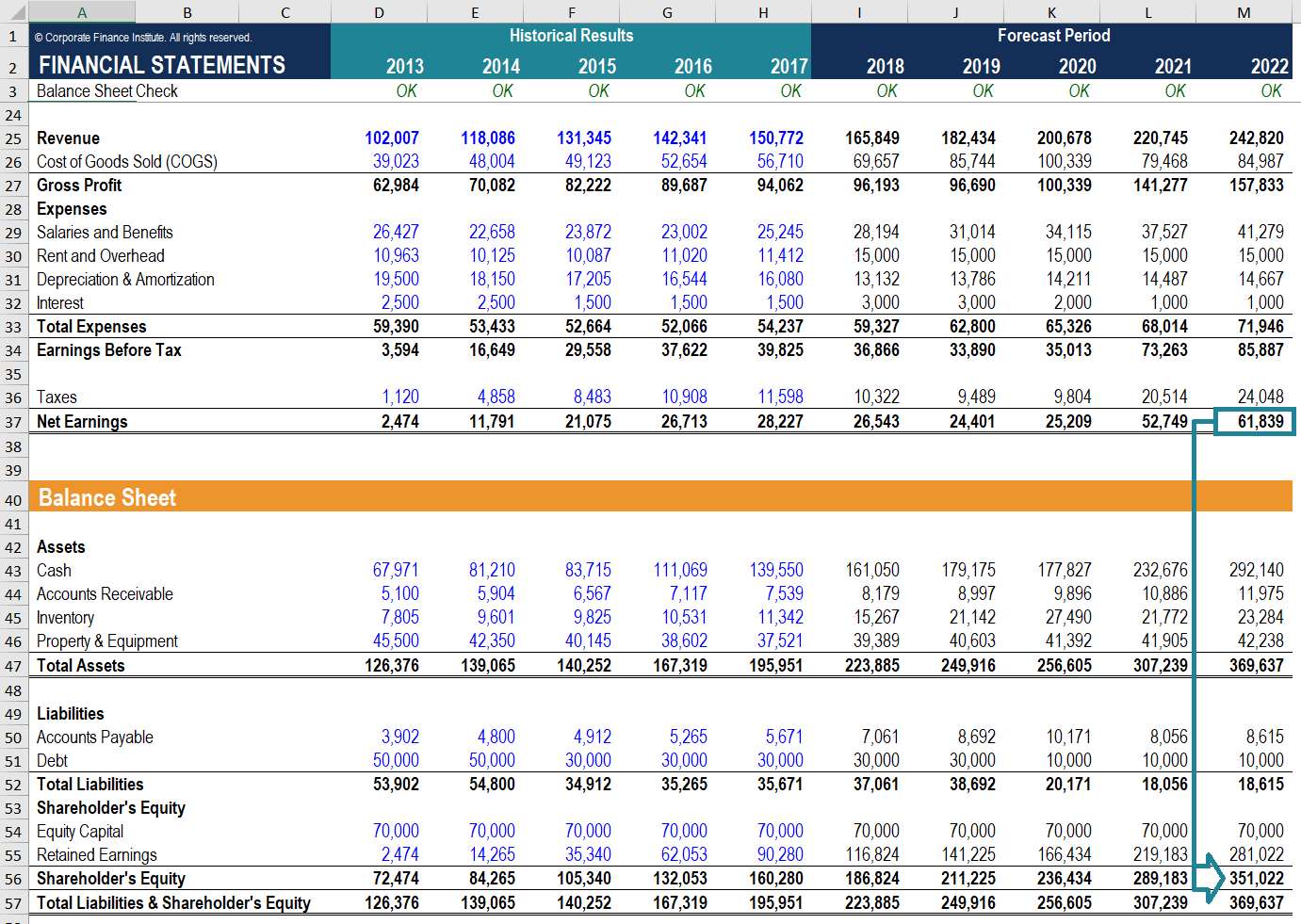

Dans la modélisation financière, il est nécessaire d’avoir un calendrier distinct pour modéliser les bénéfices non répartis. Ce tableau utilise un calcul de type tire-bouchon, où le solde d’ouverture de la période en cours est égal au solde de clôture de la période précédente. Entre les soldes d’ouverture et de clôture, le revenu net/la perte nette de la période en cours est ajouté(e) et les dividendes éventuels sont déduits. Enfin, le solde de clôture du tableau est lié au bilan. Cela permet de compléter le processus de liaison des 3 états financiers dans ExcelComment relier les 3 états financiersComment relier les 3 états financiers entre eux ? Nous expliquons comment relier les 3 états financiers entre eux pour la modélisation financière et.

Pour en savoir plus, consultez nos cours de modélisation financière basés sur des vidéos.

Ressources supplémentaires

La CCI offre la certification Financial Modeling & Valuation Analyst (FMVA)FMVA® Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari  ®FMVA® CertificationJoin 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour vous aider à faire progresser votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

®FMVA® CertificationJoin 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour vous aider à faire progresser votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Trois états financiersLes trois états financiers sont le compte de résultat, le bilan et l’état des flux de trésorerie. Ces trois états de base sont

- Modèle à 3 étatsModèle à 3 étatsUn modèle à 3 états relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un seul modèle financier connecté de façon dynamique. Exemples, guide

- Modèle de compte de résultatCompte de résultatLe compte de résultat est l’un des états financiers de base d’une entreprise qui montre ses profits et ses pertes sur une période donnée. Le bénéfice ou

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils et les meilleures pratiques d’Excel sur les hypothèses, les moteurs, les prévisions, la liaison des trois états, l’analyse DCF, plus

.