Gewinnrücklagen

Was sind Gewinnrücklagen?

Gewinnrücklagen sind der kumulierte Teil der Gewinne eines Unternehmens, der nicht als Dividende an die Aktionäre ausgeschüttet wird, sondern für die Reinvestition in das Unternehmen reserviert ist. Normalerweise werden diese Mittel für das Betriebskapital und den Kauf von Anlagevermögen (Investitionen) verwendet oder für die Tilgung von Schulden eingesetzt.

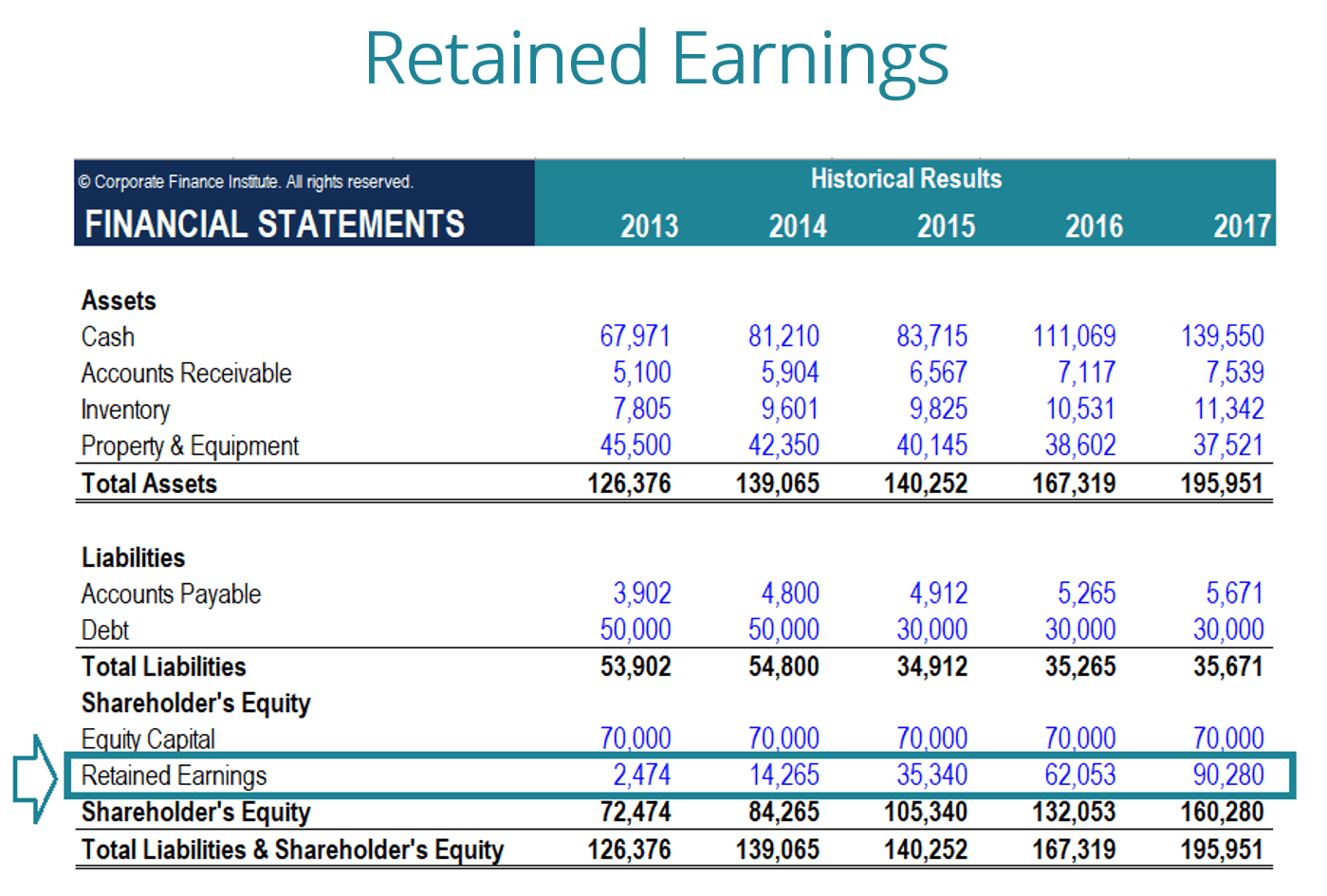

Gewinnrücklagen werden in der Bilanz ausgewiesenBilanzDie Bilanz ist einer der drei grundlegenden Finanzberichte. Sie ist sowohl für die Finanzmodellierung als auch für die Bilanzierung des Eigenkapitals am Ende einer jeden Rechnungsperiode von zentraler Bedeutung. Um die RE zu berechnen, wird der Anfangssaldo der RE zum Nettogewinn addiert oder um einen Nettoverlust reduziert und dann werden die Dividendenausschüttungen abgezogen. Es wird auch ein zusammenfassender Bericht, die Gewinnrücklagenrechnung, geführt, in dem die Veränderungen der Gewinnrücklagen für eine bestimmte Periode dargestellt werden.

Der Zweck der Gewinnrücklagen

Die Gewinnrücklagen stellen ein nützliches Bindeglied zwischen der Gewinn- und Verlustrechnung und der Bilanz dar, da sie unter dem Eigenkapital erfasst werden, das die beiden Aufstellungen miteinander verbindet. Der Zweck des Einbehaltens dieser Gewinne kann vielfältig sein und umfasst den Kauf neuer Anlagen und Maschinen, Ausgaben für Forschung und Entwicklung oder andere Aktivitäten, die dem Unternehmen potenziell Wachstum bringen. Diese Reinvestition in das Unternehmen zielt darauf ab, in der Zukunft noch mehr Gewinne zu erzielen.

Wenn ein Unternehmen glaubt, mit diesen einbehaltenen Gewinnen keine ausreichende Rendite erzielen zu können (d.h., (d.h. mehr als die Kapitalkosten zu verdienen), dann werden sie diese Gewinne oft als Dividenden an die Aktionäre ausschütten oder einen Aktienrückkauf durchführen.

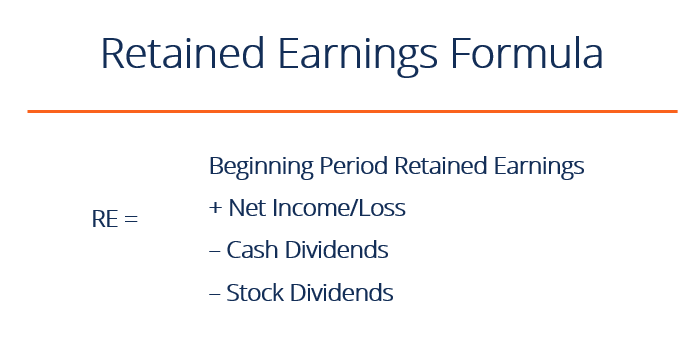

Was ist die Retained Earnings Formel?

Die RE-Formel lautet wie folgt:

RE = RE zu Beginn der Periode + Jahresüberschuss/-fehlbetrag – Bardividenden – Aktiendividenden

Wobei RE = einbehaltene Gewinne

Einbehaltene Gewinne zu Beginn der Periode

Am Ende einer jeden Rechnungsperiode, werden die einbehaltenen Gewinne in der Bilanz als der kumulierte Gewinn des Vorjahres (einschließlich des Gewinns des laufenden Jahres), abzüglich der an die Aktionäre gezahlten Dividenden, ausgewiesen. Im nächsten Buchhaltungszyklus wird der RE-Endsaldo aus der vorherigen Buchhaltungsperiode nun zum Anfangssaldo der einbehaltenen Gewinne.

Der RE-Saldo muss nicht immer eine positive Zahl sein, da er widerspiegeln kann, dass der Nettoverlust der aktuellen Periode größer ist als der RE-Anfangssaldo. Alternativ kann eine große Dividendenausschüttung, die den Saldo der Gewinnrücklagen übersteigt, dazu führen, dass dieser negativ wird.

Wie sich der Jahresüberschuss auf die Gewinnrücklagen auswirkt

Alle Änderungen oder Bewegungen beim JahresüberschussDer Jahresüberschuss ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es durch erreicht wird, wirkt es sich direkt auf die RE-Bilanz aus. Faktoren wie eine Erhöhung oder Verringerung des Jahresüberschusses und das Entstehen eines Jahresfehlbetrags ebnen den Weg zu einem Gewinn oder einem Defizit des Unternehmens. Das Konto für einbehaltene Gewinne kann aufgrund von großen, kumulierten Nettoverlusten negativ sein. Natürlich wirken sich die gleichen Posten, die den Jahresüberschuss beeinflussen, auch auf die Gewinnrücklagen aus.

Beispiele für diese Posten sind Umsatzerlöse, Kosten der verkauften Waren, Abschreibungen und sonstige betriebliche Aufwendungen. Nicht zahlungswirksame Posten wie Abschreibungen oder Wertminderungen und aktienbasierte Vergütung wirken sich ebenfalls auf das Konto aus.

Bild: CFI’s Financial Modeling Course.

Wie Dividenden die Gewinnrücklagen beeinflussen

Die Ausschüttung von Dividenden an die Aktionäre kann in Form von Bargeld oder Aktien erfolgen. Beide Formen können den Wert der RE für das Unternehmen reduzieren. Bardividenden stellen einen Mittelabfluss dar und werden als Verringerung des Kassenkontos erfasst. Diese verringern den Umfang der Bilanz eines UnternehmensBilanzDie Bilanz ist eine der drei grundlegenden Finanzausweise. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Bilanzierung und den Vermögenswert von zentraler Bedeutung, da das Unternehmen einen Teil seiner liquiden Mittel nicht mehr besitzt.

Aktiendividenden erfordern jedoch keinen Mittelabfluss. Stattdessen weisen sie einen Teil der RE den Konten für Stammaktien und Kapitalrücklagen zu. Diese Zuteilung wirkt sich nicht auf die Gesamtgröße der Unternehmensbilanz aus, aber sie verringert den Wert der Aktien pro Aktie.

Erfahren Sie mehr: So prognostizieren Sie die Bilanz eines UnternehmensProjizieren Sie die BilanzpostenProjizieren Sie die Bilanzposten, indem Sie das Betriebskapital, das PP&E, das Fremdkapital und das Nettoeinkommen analysieren. In diesem Leitfaden wird erläutert, wie man die Berechnung vornimmt.

Einbehaltener Gewinn am Ende der Periode

Am Ende der Periode können Sie den endgültigen einbehaltenen Gewinn für die Bilanz berechnen, indem Sie die Anfangsperiode nehmen, alle Nettogewinne oder -verluste addieren und alle Dividenden abziehen.

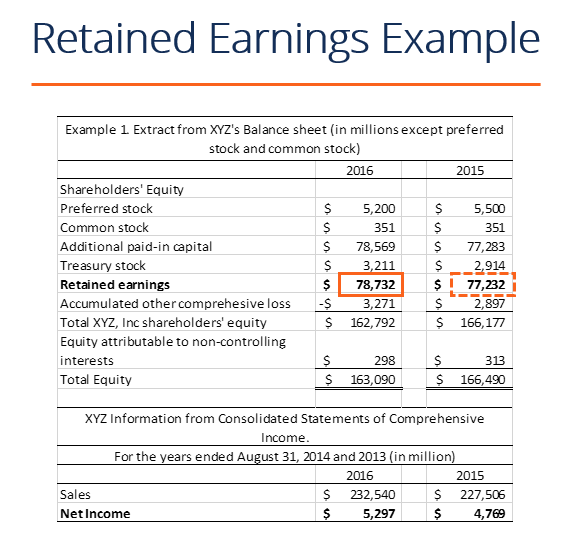

Berechnungsbeispiel

In diesem Beispiel ist uns die Höhe der von XYZ gezahlten Dividenden nicht bekannt, daher können wir sie mit den Informationen aus der Bilanz und der Gewinn- und Verlustrechnung ableiten, indem wir uns an die Formel Beginnende RE – Endende RE + Nettogewinn (-verlust) = Dividenden erinnern

Wir wissen bereits:

Beginnende RE: $77.232

Ende RE: $78.732

Nettoeinkommen: $5.297

So, $77.232 – $78.732 + $5.297= $3.797

Gezahlte Dividenden = $3.797

Wir können bestätigen, dass dies korrekt ist, indem wir die Formel Beginnende RE + Nettogewinn (-verlust) – Dividenden = Endende RE

Wir haben dann $77.232 + $5.297 – $3,797 = $78.732, was in der Tat unsere Zahl für die Gewinnrücklagen am Ende ist

Video-Erklärung der Gewinnrücklagen

Nachfolgend finden Sie eine kurze Video-Erklärung, die Ihnen helfen soll, die Bedeutung der Gewinnrücklagen aus Sicht der Buchhaltung zu verstehen.

Dieses Video stammt aus dem CFI-Kurs Grundlagen der Finanzanalyse.

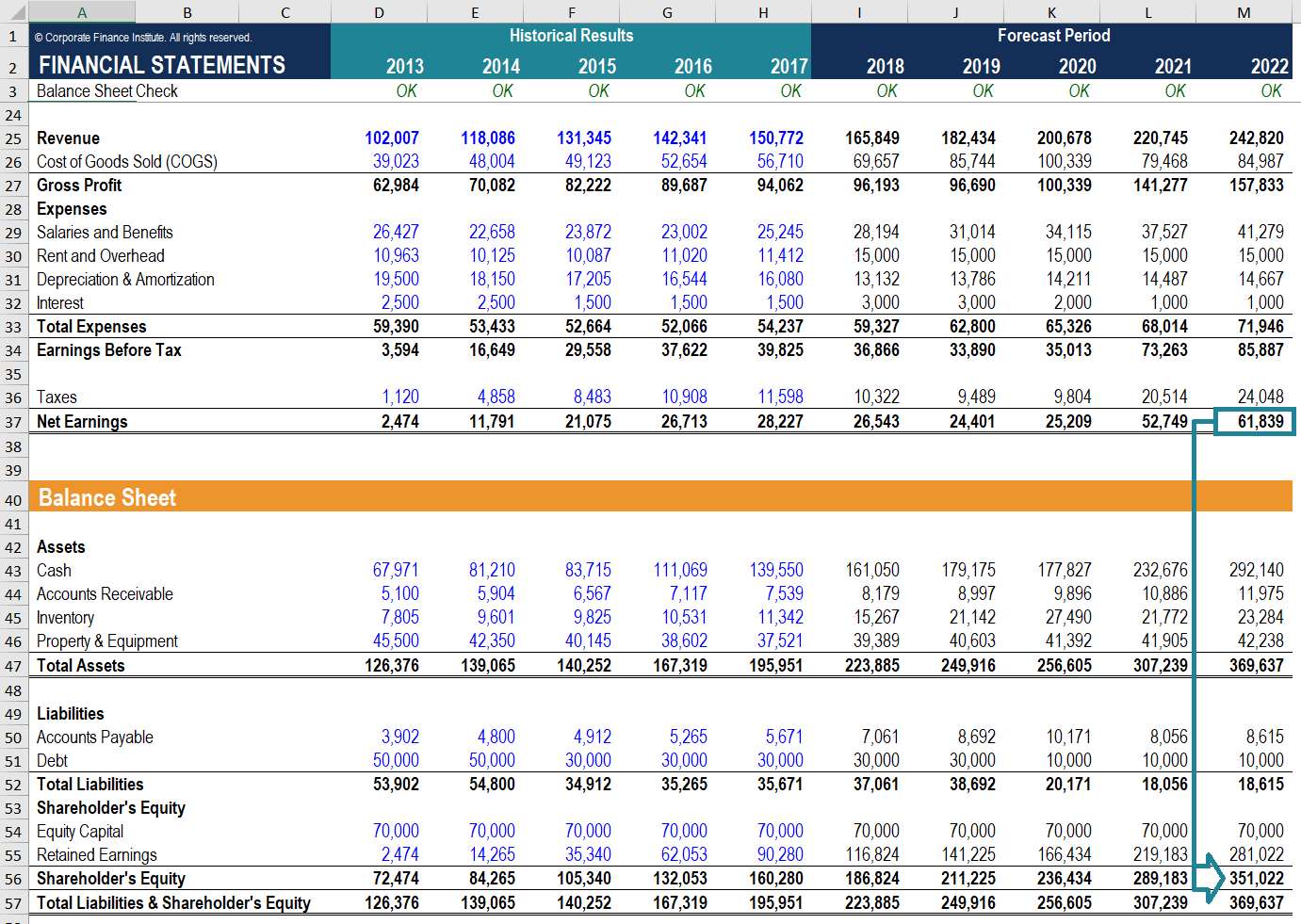

Anwendungen in der Finanzmodellierung

In der Finanzmodellierung ist es notwendig, einen separaten Zeitplan für die Modellierung der einbehaltenen Gewinne zu haben. Der Plan verwendet eine korkenzieherartige Berechnung, bei der der Anfangssaldo der aktuellen Periode gleich dem Endsaldo der vorherigen Periode ist. Zwischen dem Eröffnungs- und dem Schlusssaldo wird der Nettogewinn/-verlust der aktuellen Periode addiert und etwaige Dividenden werden abgezogen. Schließlich wird der Schlusssaldo der Tabelle mit der Bilanz verknüpft. Damit ist der Prozess der Verknüpfung der 3 Bilanzen in Excel abgeschlossenWie werden die 3 Bilanzen verknüpftWie werden die 3 Bilanzen miteinander verknüpft? Wir erklären, wie man die 3 Financial Statements für die Finanzmodellierung miteinander verknüpft.

Wenn Sie mehr erfahren möchten, schauen Sie sich unsere videobasierten Kurse zur Finanzmodellierung an.

Zusätzliche Ressourcen

CFI bietet die Financial Modeling & Valuation Analyst (FMVA)FMVA® Zertifizierungan.

Schließen Sie sich 850.000+ Studenten an, die für Unternehmen wie Amazon, J.P. Morgan und Ferrari  ®FMVA® CertificationJoin 850,000+ Studenten, die für Unternehmen wie Amazon, J.P. Morgan und Ferrari arbeiten Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen wollen. Um Ihre Karriere voranzutreiben, sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

®FMVA® CertificationJoin 850,000+ Studenten, die für Unternehmen wie Amazon, J.P. Morgan und Ferrari arbeiten Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen wollen. Um Ihre Karriere voranzutreiben, sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Drei FinanzberichteDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- Das 3-Statement-ModellDas 3-Statement-Modell verbindet die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Leitfaden

- Gewinn- und Verlustrechnung VorlageGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernrechnungen eines Unternehmens, die dessen Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse und mehr