Zyski zatrzymane

Co to są zyski zatrzymane?

Zyski zatrzymane (RE) są skumulowaną częścią zysków firmy, które nie są dystrybuowane jako dywidendy dla akcjonariuszy, ale zamiast tego są zarezerwowane do reinwestowania w firmę. Zazwyczaj środki te są wykorzystywane na kapitał obrotowy i zakup środków trwałych (nakłady inwestycyjne) lub przeznaczane na spłatę zadłużenia.

Zyski zatrzymane są wykazywane w bilansieBilansBilans jest jednym z trzech podstawowych sprawozdań finansowych. Zestawienia te są kluczowe zarówno dla modelowania finansowego, jak i dla księgowości w części dotyczącej kapitału własnego na koniec każdego okresu obrachunkowego. Aby obliczyć RE, początkowe saldo RE jest dodawane do dochodu netto lub zmniejszane o stratę netto, a następnie odejmowane są wypłaty dywidendy. Prowadzone jest również sprawozdanie podsumowujące zwane sprawozdaniem z zysków zatrzymanych, przedstawiające zmiany w RE dla danego okresu.

Cel zysków zatrzymanych

Zyski zatrzymane stanowią użyteczne ogniwo pomiędzy rachunkiem zysków i strat a bilansem, ponieważ są rejestrowane w kapitale własnym, który łączy te dwa sprawozdania. Cel zatrzymania tych zysków może być różny i może obejmować zakup nowego sprzętu i maszyn, wydatki na badania i rozwój lub inne działania, które potencjalnie mogą generować wzrost firmy. Ta reinwestycja w firmę ma na celu osiągnięcie jeszcze większych zysków w przyszłości.

Jeśli firma nie wierzy, że może uzyskać wystarczający zwrot z inwestycji z tych zatrzymanych zysków (tj, zarobić więcej niż koszt kapitału), wtedy często będzie dystrybuować te zyski do akcjonariuszy w formie dywidendy lub przeprowadzać skup akcji własnych.

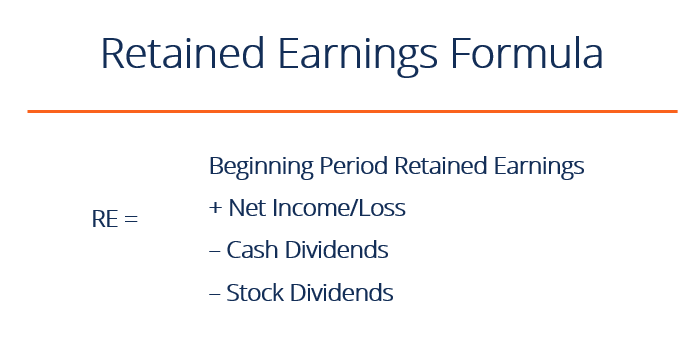

Co to jest wzór na zysk zatrzymany?

Formuła RE jest następująca:

RE = RE za okres początkowy + Dochód/Strata netto – Dywidendy pieniężne – Dywidendy od akcji

Gdzie RE = Zyski zatrzymane

Zarobki zatrzymane na początek okresu

Na koniec każdego okresu obrotowego, zyski zatrzymane są wykazywane w bilansie jako skumulowany dochód z poprzedniego roku (w tym dochód roku bieżącego) pomniejszony o dywidendy wypłacone akcjonariuszom. W następnym cyklu księgowym saldo końcowe RE z poprzedniego okresu księgowego stanie się saldem początkowym zysków zatrzymanych.

Bilans RE nie zawsze może być liczbą dodatnią, ponieważ może odzwierciedlać fakt, że strata netto bieżącego okresu jest większa niż saldo początkowe RE. Alternatywnie, duża dystrybucja dywidend, które przekraczają saldo zysków zatrzymanych, może spowodować, że będzie ono ujemne.

Jak zysk netto wpływa na zyski zatrzymane

Wszelkie zmiany lub ruchy z zyskiem netto Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Podczas gdy jest on osiągany poprzez będzie miał bezpośredni wpływ na saldo RE. Czynniki takie jak wzrost lub spadek dochodu netto oraz poniesienie straty netto utorują drogę do rentowności lub deficytu przedsiębiorstwa. Rachunek zysków zatrzymanych może być ujemny z powodu dużych, skumulowanych strat netto. Naturalnie, te same pozycje, które wpływają na dochód netto, wpływają na RE.

Przykłady tych pozycji obejmują przychody ze sprzedaży, koszt sprzedanych towarów, amortyzację i inne koszty operacyjne. Pozycje niegotówkowe, takie jak odpisy lub utrata wartości oraz wynagrodzenia oparte na akcjach, również wpływają na to konto.

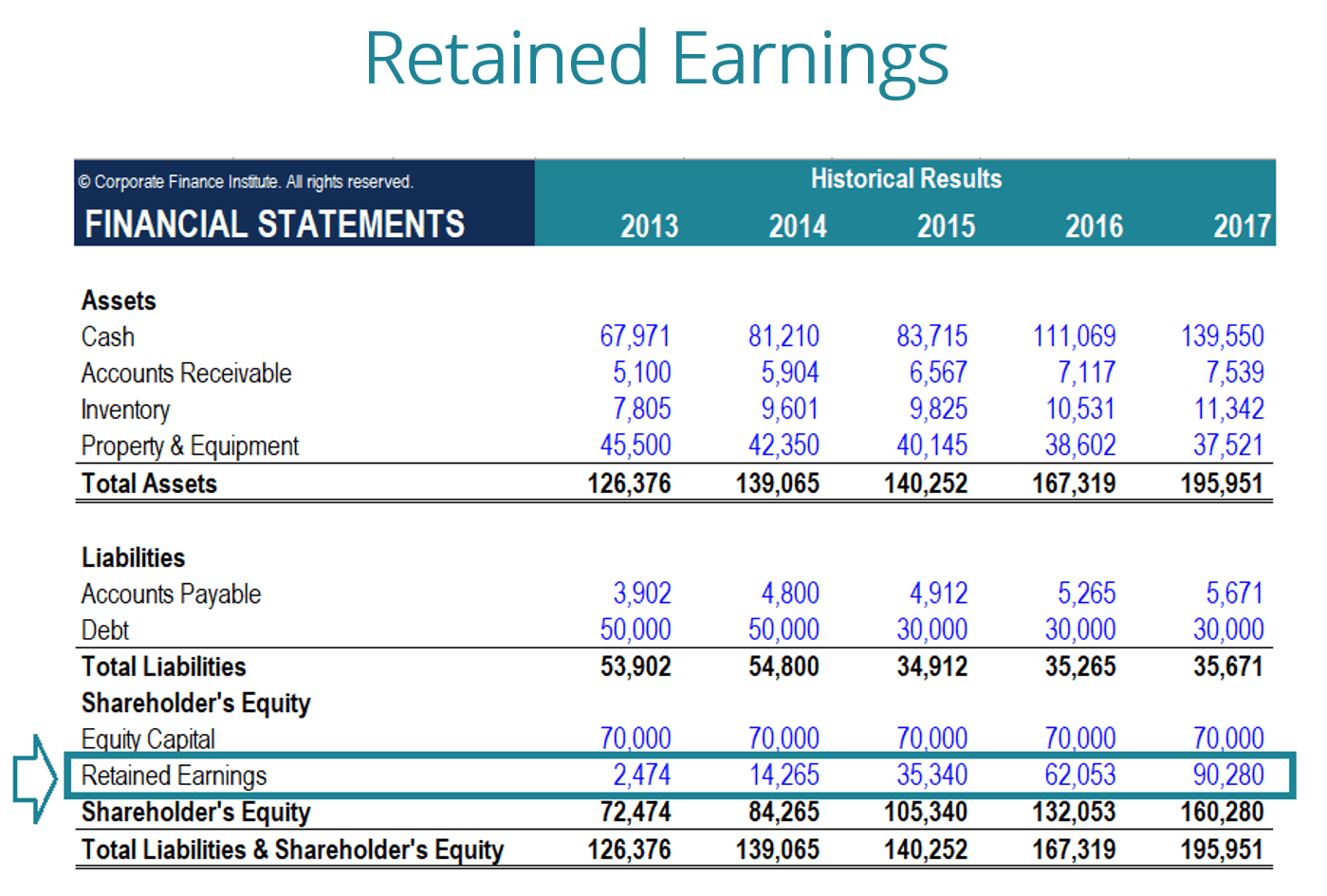

Obraz: CFI’s Financial Modeling Course.

Jak dywidendy wpływają na zyski zatrzymane

Dystrybucja dywidend do akcjonariuszy może być w formie gotówki lub akcji. Obie formy mogą zmniejszać wartość RE dla przedsiębiorstwa. Dywidendy pieniężne stanowią wypływ gotówki i są księgowane jako zmniejszenie stanu środków pieniężnych. Zmniejszają one wielkość bilansu firmyBilansBilans jest jednym z trzech podstawowych sprawozdań finansowych. Sprawozdania te są kluczowe zarówno dla modelowania finansowego i rachunkowości, jak i wartości aktywów, ponieważ firma nie jest już właścicielem części swoich płynnych aktywów.

Dywidendy od akcji, jednak nie wymagają wypływu gotówki. Zamiast tego, realokują one część RE do akcji zwykłych i kont dodatkowego kapitału wpłaconego. Alokacja ta nie wpływa na ogólną wielkość bilansu spółki, ale zmniejsza wartość akcji przypadających na jedną akcję.

Dowiedz się więcej: Jak prognozować bilans spółkiProjektowanie pozycji bilansowychProjektowanie pozycji bilansowych obejmuje analizę kapitału obrotowego, PP&E, zadłużenia kapitału zakładowego i zysku netto.

Zyski zatrzymane na koniec okresu

Na koniec okresu można obliczyć ostateczne saldo zysków zatrzymanych dla bilansu, biorąc okres początkowy, dodając wszelkie dochody netto lub straty netto i odejmując wszelkie dywidendy.

Przykładowe obliczenie

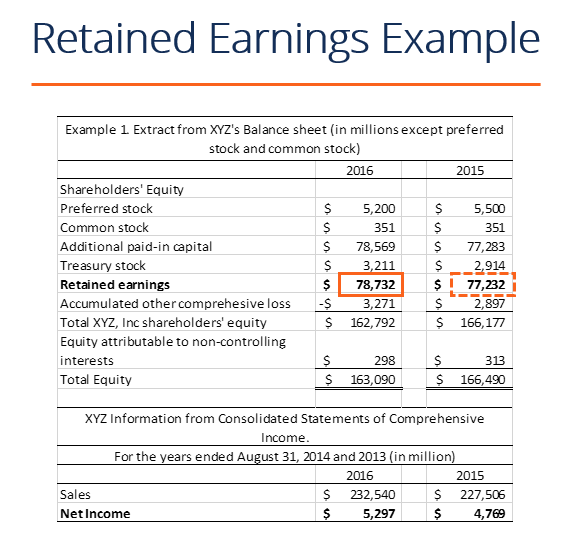

W tym przykładzie kwota dywidendy wypłaconej przez firmę XYZ nie jest nam znana, więc korzystając z informacji zawartych w bilansie i rachunku zysków i strat, możemy ją obliczyć, pamiętając o wzorze: Stan początkowy RE – stan końcowy RE + dochód (strata) netto = dywidenda

Wiemy już, że:

Początkowe RE: $77,232

Końcowe RE: $78,732

Dochód netto: $5,297

Więc, $77,232 – $78,732 + $5,297= $3,797

Wypłacone dywidendy = $3,797

Możemy potwierdzić, że jest to poprawne stosując formułę Początkowe RE + Dochód (strata) netto – dywidendy = Końcowe RE

Mamy wtedy $77,232 + $5,297 – $3,797 = $78,732, co jest w rzeczywistości naszą liczbą dla Zysków Zatrzymanych

Wideo Wyjaśnienie Zysków Zatrzymanych

Poniżej znajduje się krótkie wideo wyjaśnienie, które pomoże Ci zrozumieć znaczenie zysków zatrzymanych z perspektywy rachunkowości.

Ten film pochodzi z kursu CFI’s Financial Analysis Fundamentals.

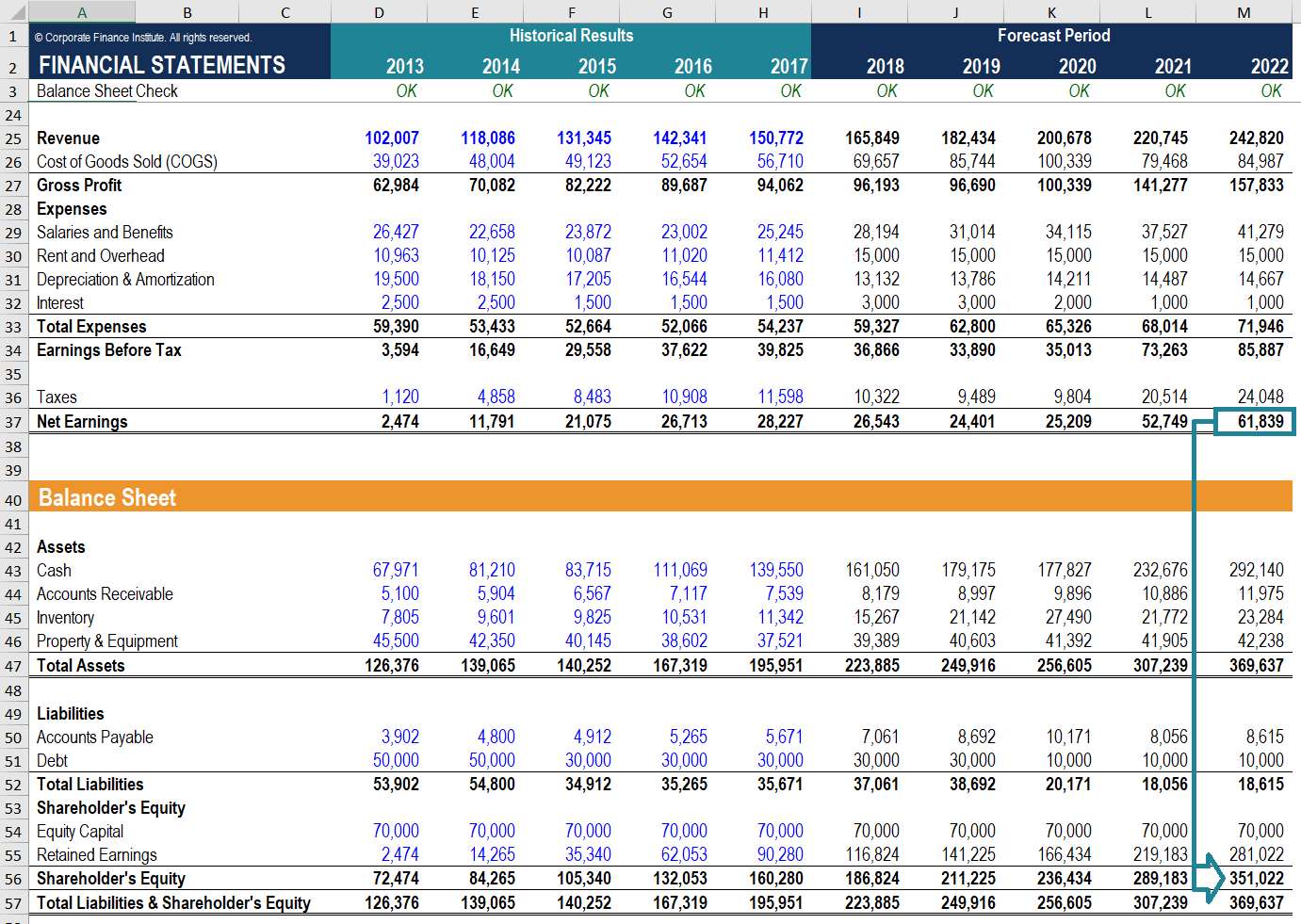

Zastosowanie w modelowaniu finansowym

W modelowaniu finansowym konieczne jest posiadanie oddzielnego harmonogramu do modelowania zysków zatrzymanych. Harmonogram ten wykorzystuje obliczenia typu korkociąg, gdzie bilans otwarcia bieżącego okresu jest równy bilansowi zamknięcia poprzedniego okresu. Pomiędzy bilansem otwarcia a bilansem zamknięcia dodawane są zyski/straty netto bieżącego okresu oraz odejmowane są ewentualne dywidendy. Na koniec, bilans zamknięcia harmonogramu łączy się z bilansem. Pomaga to zakończyć proces łączenia 3 sprawozdań finansowych w programie ExcelJak łączy się 3 sprawozdania finansoweJak łączy się 3 sprawozdania finansowe? Wyjaśniamy, jak połączyć 3 sprawozdania finansowe razem dla modelowania finansowego i.

Aby dowiedzieć się więcej, sprawdź nasze kursy modelowania finansowego oparte na wideo.

Dodatkowe zasoby

CFI oferuje Modelowanie finansowe & Valuation Analyst (FMVA)FMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla firm takich jak Amazon, J.P. Morgan, and Ferrari  ®FMVA® CertificationJoin 850,000+ students who work for companies like Amazon, J.P. Morgan, and Ferrari program certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby pomóc Ci rozwinąć swoją karierę, sprawdź dodatkowe zasoby CFI poniżej:

®FMVA® CertificationJoin 850,000+ students who work for companies like Amazon, J.P. Morgan, and Ferrari program certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby pomóc Ci rozwinąć swoją karierę, sprawdź dodatkowe zasoby CFI poniżej:

- Trzy sprawozdania finansoweTrzy sprawozdania finansoweTrzy sprawozdania finansowe to rachunek zysków i strat, bilans i sprawozdanie z przepływów pieniężnych. Te trzy podstawowe sprawozdania są

- 3-Statement Model3-Statement ModelModel 3 oświadczeń łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- Szablon rachunku zysków i stratZestawienie zysków i stratZestawienie zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które pokazuje jej zyski i straty w danym okresie czasu. Przewodnik po modelowaniu finansowymDarmowy przewodnik po modelowaniu finansowymTen przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech sprawozdań, analizy DCF, więcej

.