Beneficios retenidos

¿Qué son los beneficios retenidos?

Los beneficios retenidos (RE) son la parte acumulada de los beneficios de una empresa que no se distribuyen como dividendos a los accionistas sino que se reservan para reinvertirlos de nuevo en la empresa. Normalmente, estos fondos se utilizan para el capital de trabajo y las compras de activos fijos (gastos de capital) o se asignan para el pago de las obligaciones de la deuda.

Las ganancias retenidas se reportan en el balance generalBalance SheetEl balance general es uno de los tres estados financieros fundamentales. Estos estados son clave tanto para la modelación financiera como para la contabilidad en la sección de patrimonio de los accionistas al final de cada período contable. Para calcular el RE, el saldo inicial del RE se suma a los ingresos netos o se reduce por una pérdida neta y luego se resta el pago de dividendos. También se mantiene un informe resumido llamado estado de ganancias retenidas, que resume los cambios en las ER para un período específico.

El propósito de las ganancias retenidas

Las ganancias retenidas representan un vínculo útil entre la cuenta de resultados y el balance, ya que se registran en el patrimonio de los accionistas, que conecta los dos estados. El propósito de retener estas ganancias puede ser variado e incluye la compra de nuevos equipos y máquinas, el gasto en investigación y desarrollo, u otras actividades que podrían generar potencialmente el crecimiento de la empresa. Esta reinversión en la empresa tiene como objetivo conseguir aún más beneficios en el futuro.

Si una empresa no cree que pueda obtener un rendimiento suficiente de la inversión con esos beneficios retenidos (es decir, ganar más que su coste de capital), entonces suelen distribuir esas ganancias a los accionistas en forma de dividendos o realizar una recompra de acciones.

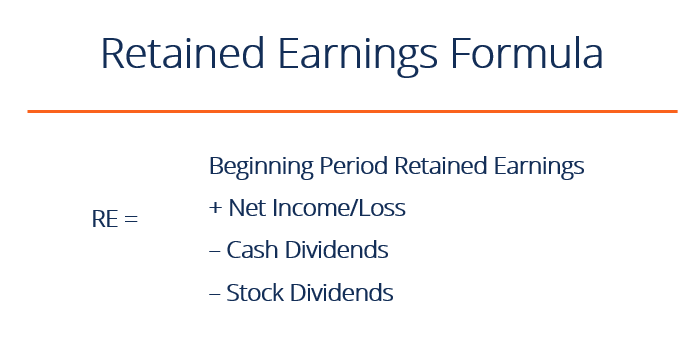

¿Qué es la fórmula de las ganancias retenidas?

La fórmula de las ER es la siguiente:

RE = RE del período inicial + Ingresos/Pérdidas netas – Dividendos en efectivo – Dividendos en acciones

Donde RE = Ganancias retenidas

Ganancias retenidas del período inicial

Al final de cada período contable, las utilidades retenidas se reportan en el balance general como el ingreso acumulado del año anterior (incluyendo el ingreso del año actual), menos los dividendos pagados a los accionistas. En el siguiente ciclo contable, el saldo final de RE del período contable anterior se convertirá ahora en el saldo inicial de las ganancias retenidas.

El saldo de RE puede no ser siempre un número positivo, ya que puede reflejar que la pérdida neta del período actual es mayor que la del saldo inicial de RE. Alternativamente, una gran distribución de dividendos que supere el saldo de las utilidades retenidas puede hacer que éste sea negativo.

Cómo impacta la utilidad neta en las utilidades retenidas

Cualquier cambio o movimiento con la utilidad netaLa utilidad neta es una partida clave, no sólo en el estado de resultados, sino en los tres estados financieros principales. Mientras se llega a través de impactará directamente en el balance de RE. Factores como el aumento o la disminución de los ingresos netos y la aparición de pérdidas netas allanarán el camino hacia la rentabilidad o el déficit del negocio. La cuenta de ganancias retenidas puede ser negativa debido a grandes pérdidas netas acumuladas. Naturalmente, las mismas partidas que afectan a los ingresos netos afectan a las ER.

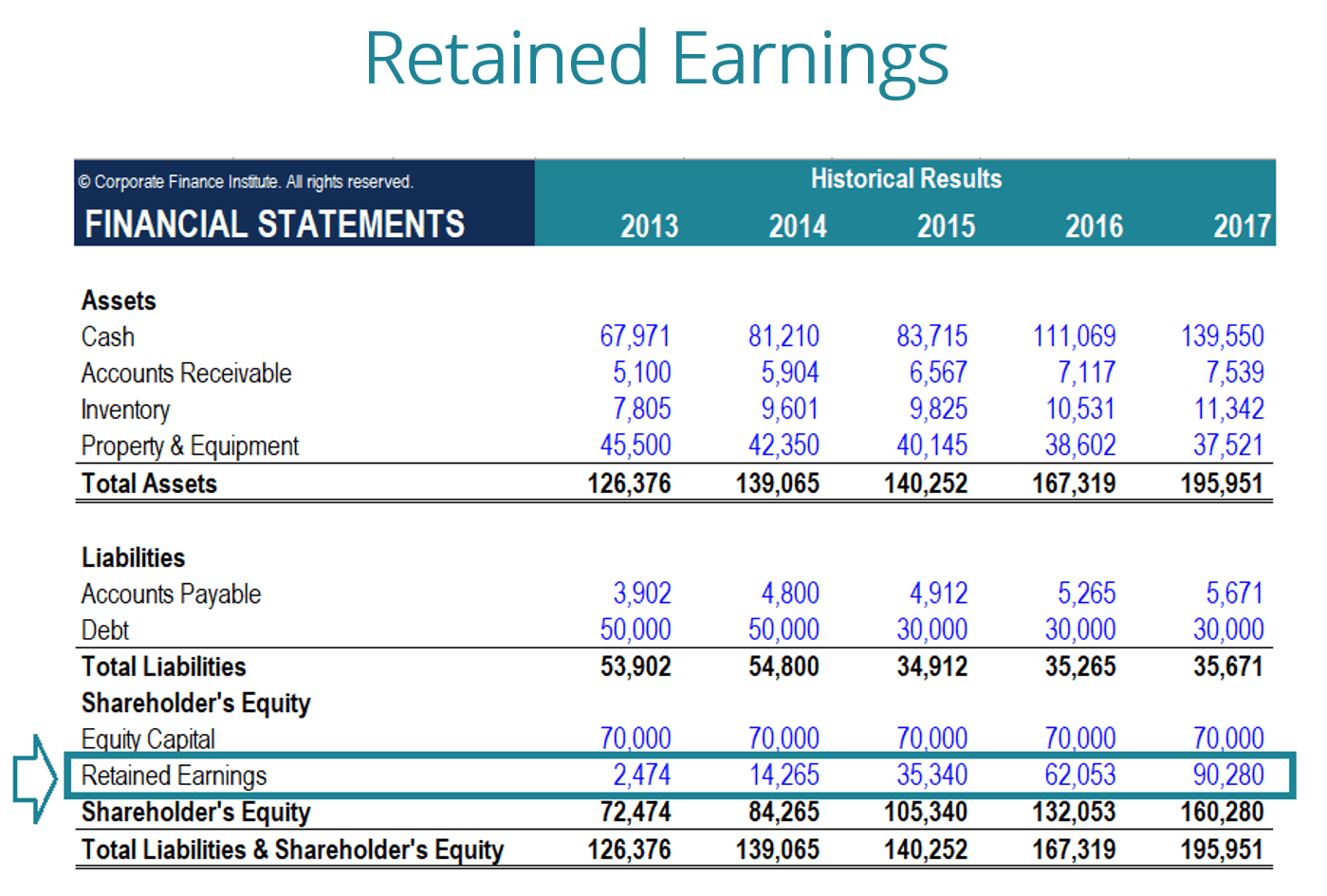

Ejemplos de estas partidas son los ingresos por ventas, el coste de las mercancías vendidas, la depreciación y otros gastos de explotación. Las partidas no monetarias, como las depreciaciones o deterioros y la compensación basada en acciones, también afectan a la cuenta.

Imagen: Curso de modelización financiera del CFI.

Cómo afectan los dividendos a las ganancias retenidas

La distribución de dividendos a los accionistas puede ser en forma de efectivo o de acciones. Ambas formas pueden reducir el valor de las RE para la empresa. Los dividendos en efectivo representan una salida de efectivo y se registran como reducciones en la cuenta de efectivo. Éstos reducen el tamaño del balance de una empresaBalance El balance es uno de los tres estados financieros fundamentales. Estos estados son clave tanto para la modelización financiera como para la contabilidad y el valor de los activos, ya que la empresa deja de poseer parte de sus activos líquidos.

Los dividendos en acciones, sin embargo, no requieren una salida de efectivo. En su lugar, reasignan una parte del RE a las cuentas de acciones ordinarias y de capital adicional pagado. Esta asignación no afecta al tamaño global del balance de la empresa, pero sí disminuye el valor de las acciones por acción.

Aprenda más: cómo prever el balance de una empresaProyección de las partidas del balanceProyección de las partidas del balance implica analizar el capital circulante, el PP&E, el capital social de la deuda y los ingresos netos. Esta guía desglosa cómo calcularlo.

Beneficios retenidos al final del periodo

Al final del periodo, puede calcular su balance final de Beneficios retenidos para el balance tomando el periodo inicial, sumando cualquier ingreso neto o pérdida neta y restando cualquier dividendo.

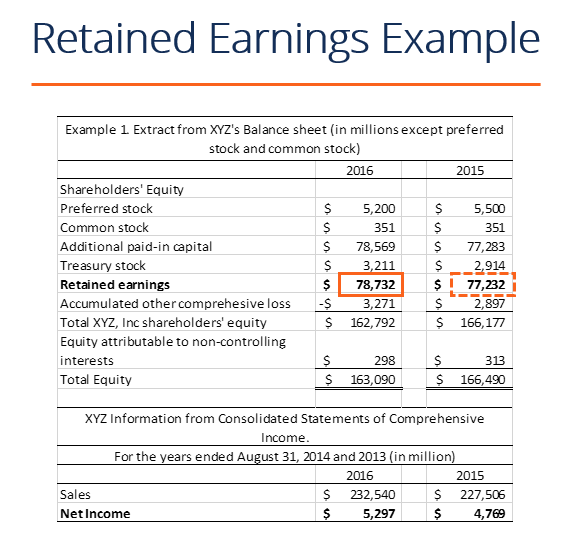

Ejemplo de cálculo

En este ejemplo, desconocemos el importe de los dividendos pagados por XYZ, por lo que utilizando la información del Balance y de la Cuenta de Resultados, podemos deducirlo recordando la fórmula RE inicial – RE final + Resultado neto (-pérdida) = Dividendos

Ya sabemos:

Resultados iniciales: $77,232

Resultados finales: $78,732

Ingresos netos: $5,297

Entonces, $77,232 – $78,732 + $5,297= $3,797

Dividendos pagados = $3,797

Podemos confirmar que esto es correcto aplicando la fórmula de RE Inicial + Ingresos (pérdidas) netos – dividendos = RE Final

Tenemos entonces $77,232 + $5,297 – $3,797 = $78,732, que es de hecho nuestra cifra de Ganancias Retenidas Finales

Video Explicativo de las Ganancias Retenidas

A continuación se muestra un breve video explicativo para ayudar a entender la importancia de las ganancias retenidas desde una perspectiva contable.

Este video está tomado del Curso de Fundamentos de Análisis Financiero de CFI.

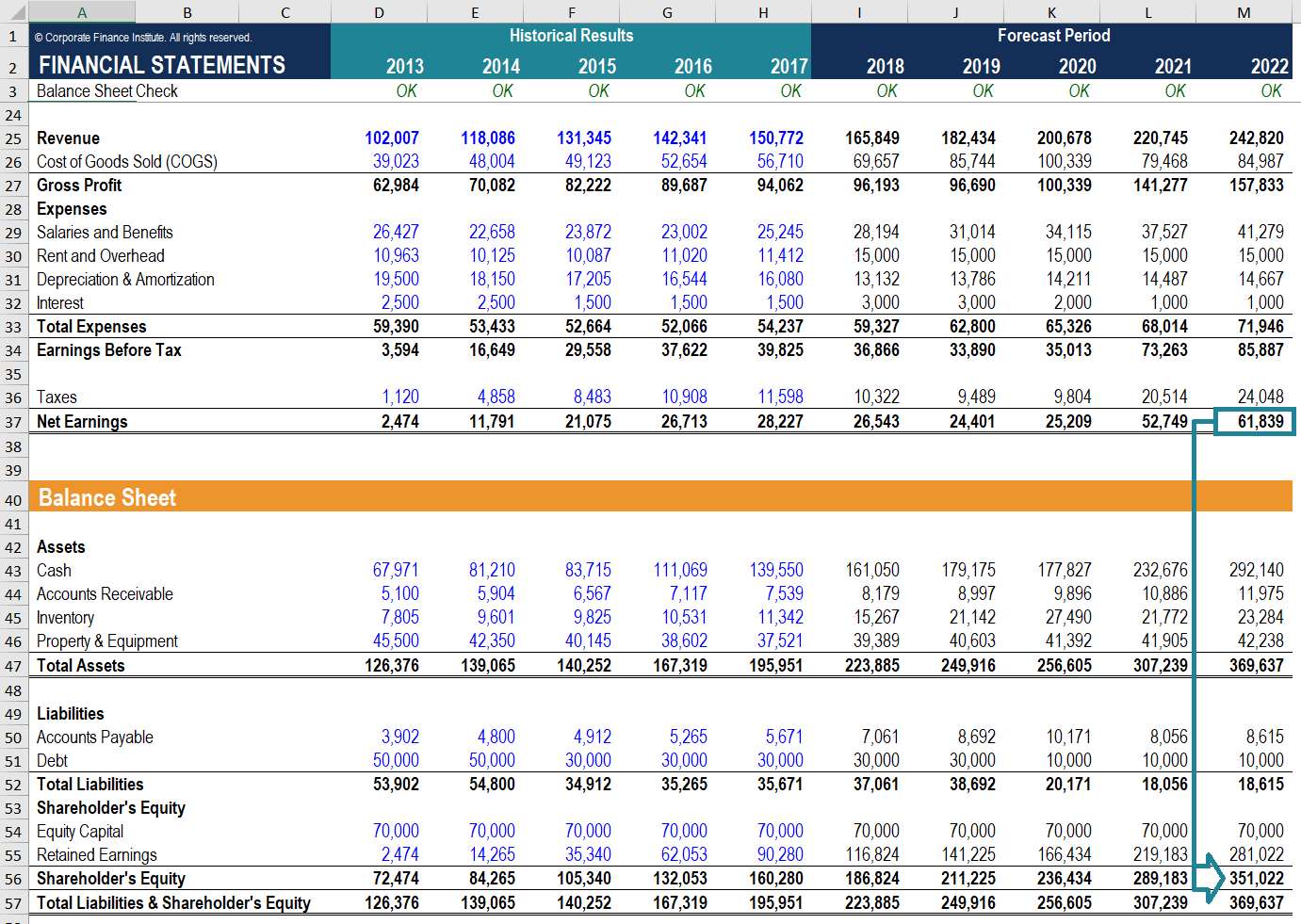

Aplicaciones en la Modelación Financiera

En la modelación financiera, es necesario tener un cronograma separado para modelar las utilidades retenidas. El cronograma utiliza un cálculo tipo sacacorchos, donde el saldo de apertura del período actual es igual al saldo de cierre del período anterior. Entre los saldos de apertura y de cierre, se añaden los ingresos/pérdidas netos del periodo actual y se deducen los dividendos. Por último, el saldo de cierre del programa se vincula con el balance. Esto ayuda a completar el proceso de vinculación de los 3 estados financieros en ExcelCómo se vinculan los 3 estados financieros¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para la modelización financiera y.

Para aprender más, echa un vistazo a nuestros cursos de modelización financiera basados en vídeo.

Recursos adicionales

CFI ofrece la certificación de Analista de Valoración de Modelización Financiera &

Únete a más de 850.000 estudiantes que trabajan para empresas como Amazon, J.P. Morgan, y Ferrari  ®FMVA® CertificationJoin 850,000+ students who work for companies like Amazon, J.P. Morgan, and Ferrari certification program for those looking to take their careers to the next level. Para ayudarle a avanzar en su carrera, eche un vistazo a los recursos adicionales de CFI a continuación:

®FMVA® CertificationJoin 850,000+ students who work for companies like Amazon, J.P. Morgan, and Ferrari certification program for those looking to take their careers to the next level. Para ayudarle a avanzar en su carrera, eche un vistazo a los recursos adicionales de CFI a continuación:

- Tres estados financierosTres estados financierosLos tres estados financieros son la cuenta de resultados, el balance y el estado de flujos de efectivo. Estos tres estados básicos son

- Modelo de 3 estadosUn modelo de 3 estados vincula la cuenta de resultados, el balance y el estado de flujos de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Plantilla de la cuenta de resultadosCuenta de resultadosLa cuenta de resultados es uno de los estados financieros principales de una empresa que muestra sus pérdidas y ganancias durante un periodo de tiempo. El beneficio o

- Guía de modelización financieraGuía gratuita de modelización financieraEsta guía de modelización financiera cubre consejos y mejores prácticas de Excel sobre supuestos, impulsores, previsiones, vinculación de los tres estados, análisis DCF, etc

- .