Retained Earnings

What are Retained Earnings?

Retained Earnings (RE) são a parte acumulada dos lucros de uma empresa que não são distribuídos como dividendos aos accionistas mas, em vez disso, são reservados para reinvestimento na empresa. Normalmente, estes fundos são utilizados para capital de exploração e compras de activos fixos (despesas de capital) ou atribuídos para pagamento de obrigações de dívida.

p>Resultados retidos são reportados no balançoBalançoO balanço é uma das três demonstrações financeiras fundamentais. Estas demonstrações são fundamentais tanto para a modelação financeira como para a contabilidade sob a secção do capital próprio do accionista no final de cada período contabilístico. Para calcular a RE, o saldo inicial da RE é adicionado ao rendimento líquido ou reduzido por uma perda líquida e depois são subtraídos os pagamentos de dividendos. É também mantido um relatório de síntese denominado declaração de lucros retidos, delineando as alterações em ER para um período específico.

O objectivo dos lucros retidos

Os lucros retidos representam uma ligação útil entre a declaração de rendimentos e o balanço, uma vez que são registados no capital próprio, o que liga as duas declarações. O objectivo da retenção destes lucros pode ser variado e inclui a compra de novos equipamentos e máquinas, gastos em investigação e desenvolvimento, ou outras actividades que possam potencialmente gerar crescimento para a empresa. Este reinvestimento na empresa visa alcançar ainda mais lucros no futuro.

Se uma empresa não acreditar que pode obter um retorno de investimento suficiente a partir desses lucros retidos (ou seja ganhar mais do que o seu custo de capital), então muitas vezes distribuirá esses ganhos aos accionistas como dividendos ou conduzirá uma recompra de acções.

O que é a Fórmula dos Ganhos Retidos?

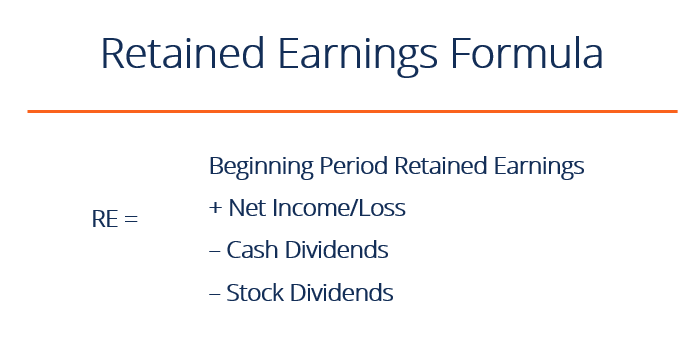

A fórmula RE é a seguinte:

RE = Período inicial RE + Lucro/Perda líquida – Dividendos em dinheiro – Dividendos em acções

Onde RE = Lucros retidos

fórmula de lucros retidos

fórmula de lucros retidos

Início do período de lucros retidos

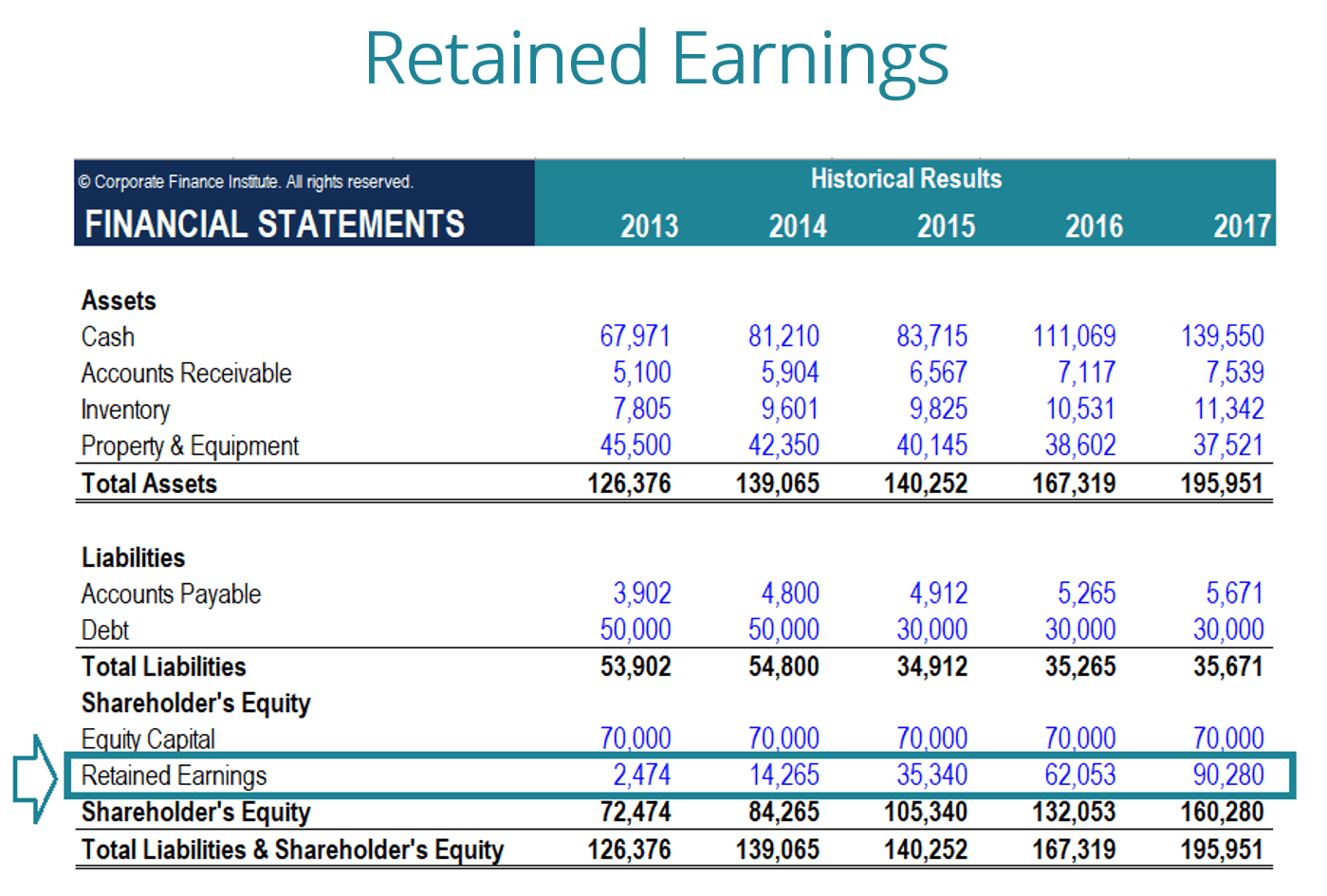

No final de cada período contabilístico, Os lucros retidos são reportados no balanço como o rendimento acumulado do ano anterior (incluindo o rendimento do ano corrente), menos os dividendos pagos aos accionistas. No próximo ciclo contabilístico, o saldo final de ER do período contabilístico anterior passará a ser o saldo inicial de lucros retidos.

O saldo de ER pode não ser sempre um número positivo, uma vez que pode reflectir que a perda líquida do período actual é maior do que a do saldo inicial de ER. Alternativamente, uma grande distribuição de dividendos que exceda o saldo dos lucros retidos pode fazer com que fique negativo.

Como o rendimento líquido impacta os lucros retidos

Todas as alterações ou movimentos com rendimento líquidoRendimento líquidoRendimento líquidoRendimento líquido é um item chave, não apenas na demonstração de resultados, mas nas três demonstrações financeiras principais. Enquanto se chega a ela, terá um impacto directo no saldo RE. Factores como o aumento ou diminuição do rendimento líquido e a ocorrência de perdas líquidas abrirão o caminho para a rentabilidade ou para o défice do negócio. A conta de Resultados Transitados pode ser negativa devido a grandes perdas líquidas acumuladas. Naturalmente, os mesmos itens que afectam o rendimento líquido afectam RE.

Exemplos destes itens incluem receitas de vendas, custo dos bens vendidos, depreciação, e outras despesas operacionais. Itens não monetários, tais como amortizações ou depreciações e compensações baseadas em existências também afectam a conta.

Image: Curso de Modelação Financeira do CFI.

Como os Dividendos Têm Impacto nos Rendimentos retidos

Distribuição de dividendos aos accionistas pode ser sob a forma de dinheiro ou acções. Ambas as formas podem reduzir o valor do RE para o negócio. Os dividendos em dinheiro representam uma saída de caixa e são registados como reduções na conta de caixa. Estes reduzem a dimensão do balanço de uma empresaBalançoO balanço é uma das três demonstrações financeiras fundamentais. Estas demonstrações são fundamentais tanto para a modelação financeira como para a contabilidade e valor patrimonial, uma vez que a empresa já não possui parte dos seus activos líquidos.

Dividendos de acções, no entanto, não requerem uma saída de caixa. Em vez disso, realocam uma parte do RE para acções ordinárias e contas de capital adicional pago. Esta afectação não tem impacto na dimensão global do balanço da empresa, mas diminui o valor das acções por acção.

P>Saiba mais: como prever o balanço de uma empresaLinhas de balançoProjectar linhas de balançoProjectar linhas de balanço envolve analisar o capital circulante, PP&E, capital social da dívida e rendimento líquido. Este guia explica como calcular.

End of Period Retained Earnings

No final do período, pode calcular o seu saldo final de Resultados Transitados para o balanço tomando o período inicial, adicionando qualquer rendimento líquido ou perda líquida, e subtraindo quaisquer dividendos.

Exemplo de Cálculo

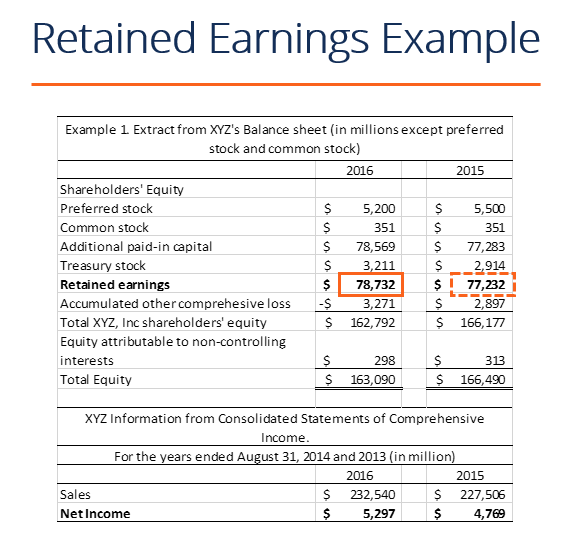

Neste exemplo, o montante de dividendos pagos por XYZ é-nos desconhecido, por isso, utilizando a informação do Balanço e da Declaração de Rendimentos, podemos derivá-la recordando a fórmula Beginning RE – Ending RE + Net income (-loss) = Dividendos

Já sabemos:

Receita inicial: $77.232

Receita final: $78.732

Receita líquida: $5,297

Então, $77,232 – $78,732 + $5,297= $3,797

Dividendos pagos = $3,797

Podemos confirmar que isto está correcto aplicando a fórmula de RE Inicial + Rendimento Líquido (perda) – dividendos = RE Final

Temos então $77,232 + $5,297 – $3,797 = $78,732, que é de facto o nosso valor para Ending Retained Earnings

Video Explicação dos lucros retidos

Below é uma breve explicação em vídeo para o ajudar a compreender a importância dos lucros retidos de uma perspectiva contabilística.

p> Este vídeo é retirado do Curso Fundamentos de Análise Financeira do CFI.

Aplicações em Modelação Financeira

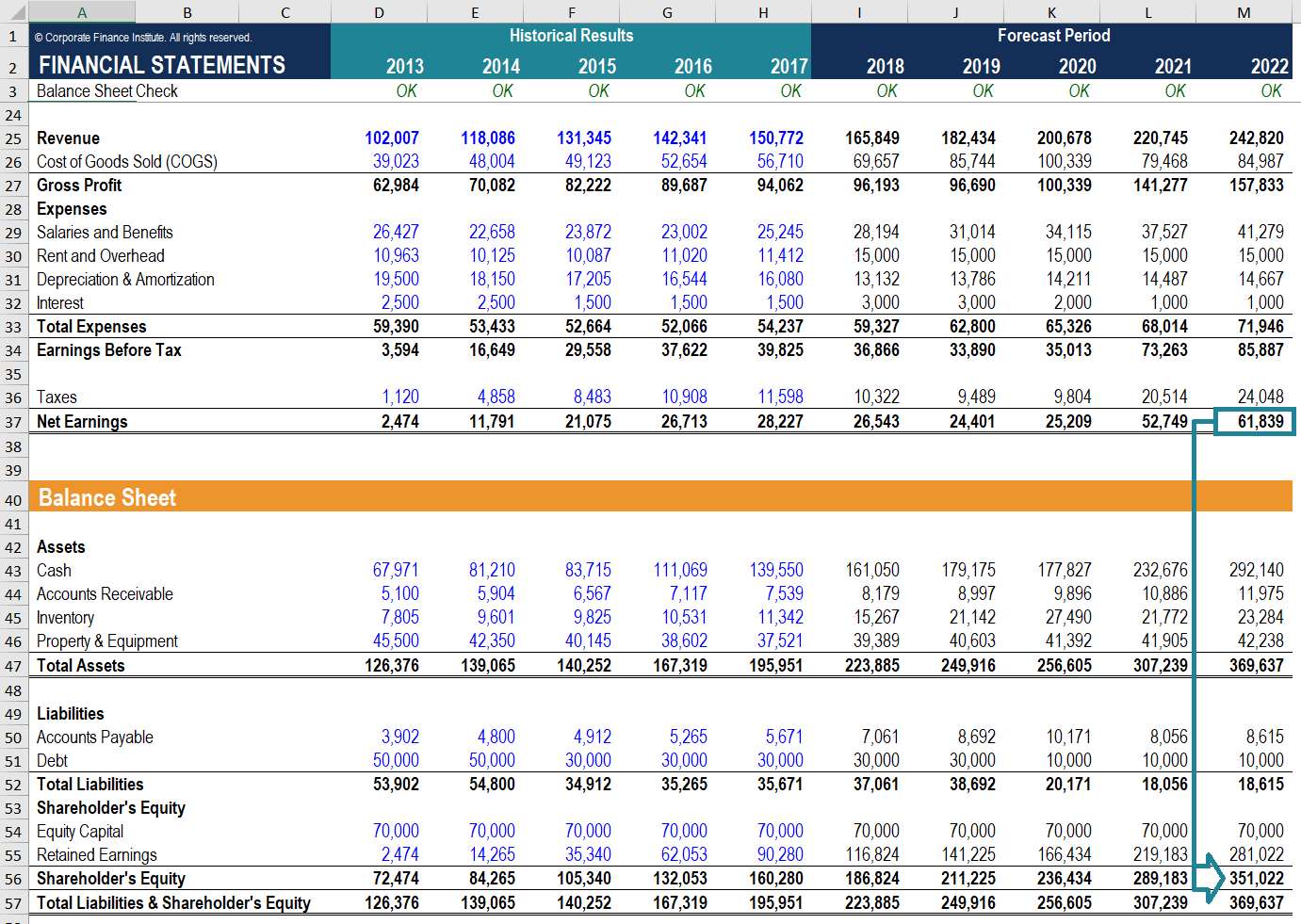

Na modelação financeira, é necessário ter um calendário separado para a modelação de lucros retidos. O calendário utiliza um cálculo do tipo saca-rolhas, em que o saldo de abertura do período actual é igual ao saldo de encerramento do período anterior. Entre o saldo de abertura e o saldo final, o rendimento/perda líquida do período corrente é adicionado e quaisquer dividendos são deduzidos. Finalmente, o saldo final do cronograma liga ao balanço. Isto ajuda a completar o processo de ligação das 3 demonstrações financeiras em Excel Como as 3 Demonstrações Financeiras estão ligadas Como as 3 demonstrações financeiras estão ligadas entre si? Explicamos como ligar as 3 demonstrações financeiras para modelação financeira e.

p>Para saber mais, consulte os nossos cursos de modelação financeira baseados em vídeo.

Recursos adicionais

CFI oferece a Modelação Financeira & Analista de Avaliação (FMVA)FMVA® CertificaçãoJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  ®FMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para o ajudar a avançar na sua carreira, verifique os recursos adicionais do CFI abaixo:

®FMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para o ajudar a avançar na sua carreira, verifique os recursos adicionais do CFI abaixo:

- Três Demonstrações FinanceirasTrês Demonstrações FinanceirasAs três demonstrações financeiras são a demonstração de resultados, o balanço, e a demonstração de fluxos de caixa. Estas três declarações principais são

- 3-Statement Model3 Statement ModelA 3 Statement ModelA 3 statement is the income statement, balance sheet, and cash flow statement into one dynamically connected financial model. Exemplos, guia

- Exemplo de demonstração de resultadosA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra os seus lucros e perdas ao longo de um período de tempo. O lucro ou

- Guia de Modelação FinanceiraGuia de Modelação Financeira GratuitaEsta guia de modelação financeira abrange dicas de Excel e melhores práticas sobre suposições, factores impulsionadores, previsão, ligação das três demonstrações, análise DCF, mais