El volumen de ventas de viviendas en California baja

32.000 transacciones de viviendas nuevas y de reventa cerraron la plica en California durante enero de 2021. En este único mes, el número de viviendas vendidas fue un 9% superior al de un año antes. Las cifras de ventas relativamente altas de enero continúan el rápido ritmo de ventas experimentado desde mediados de 2020, poco característico de una recesión.

A pesar de los desafíos únicos que presenta la recesión y la pandemia de 2020, muchos compradores de viviendas simplemente retrasaron las compras en 2020, en lugar de cancelarlas por completo. Alentadas por los bajos tipos de interés y los estímulos, las ventas se recuperaron a finales de año, y el volumen anual de ventas de viviendas de 2020 terminó más o menos al mismo nivel que el año anterior, todavía fuerte a principios de 2021.

2020 terminó con 439.200 ventas de viviendas en California. Se trata de 1.700 ventas de viviendas más que las que tuvieron lugar en 2019, lo que supone un escaso aumento del 0,4%. El rendimiento general plano de 2020 sigue a una disminución del 1% en 2019 y una disminución del 4% en 2018. Para mayor perspectiva, el volumen de ventas de 439.200 viviendas de 2020 fue un 42% inferior al volumen de ventas máximo experimentado en 2005.

El volumen general de ventas de viviendas plano a la baja continúa estrechando y desestabilizando el flujo de las tarifas de los agentes. Los tipos de interés de las hipotecas de tipo fijo (FRM) se mantienen justo por encima de los mínimos históricos en 2021, lo que sigue apuntalando el poder adquisitivo de los compradores y los precios de las viviendas. Sin embargo, la próxima expiración de la moratoria de las ejecuciones hipotecarias a mediados de 2021 provocará una ola de ventas en dificultades, que arrastrará el volumen de ventas y los precios. El mercado de la vivienda no comenzará una recuperación consistente hasta mucho después de que la necesidad de intervención gubernamental y la respuesta a la pandemia hayan terminado, un calendario que sigue cambiando. Entonces, el mercado de la vivienda de California tendrá que salir de la recesión subyacente y de las pérdidas históricas de empleo, una recuperación que probablemente no empezará hasta alrededor de 2023-2024.

Actualizado el 10 de marzo de 2021. Copia original publicada en marzo de 2009.

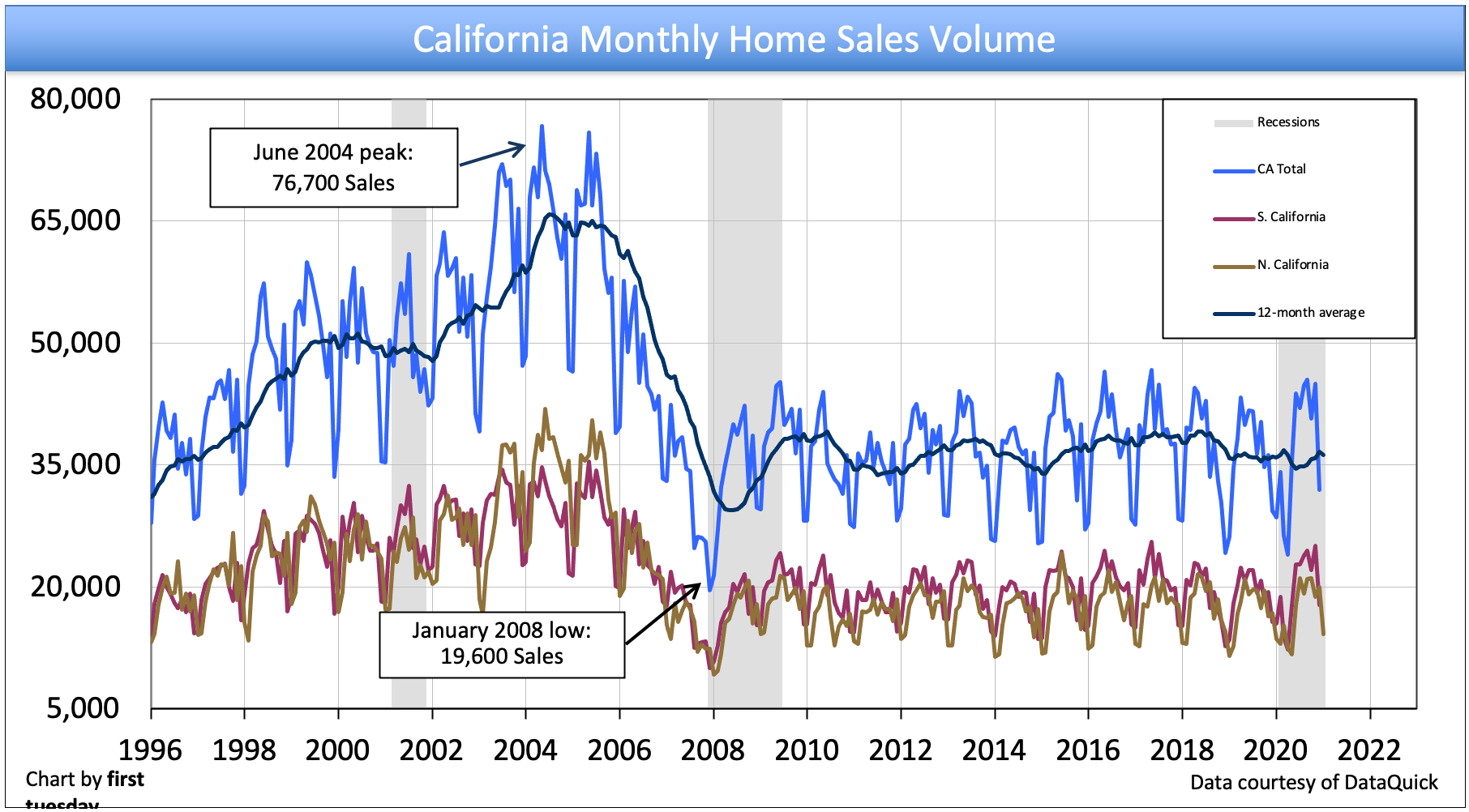

Gráfica 1

Actualización de la gráfica 03/10/21

Actualización de la gráfica 03/10/21

| Enero 2021 | Dic 2020 | Enero 2020 | |

| Southern CA | 17,800 | 25,000 | 15,700 |

| Northern CA |

14,200

|

20,000

|

13.600 |

|

CA Total

|

32,000 | 45,000 | 29,300 |

El gráfico anterior hace un seguimiento del volumen de ventas de viviendas unifamiliares (SFR) mes a mes. El volumen de ventas incluye la venta de todas las reventas residenciales y casas nuevas en California, incluyendo las casas nuevas vendidas directamente por los constructores.

Las ventas de casas varían de un mes a otro por una variedad de razones, la más significativa es la demanda de los compradores de casas. Esta demanda está influenciada por varios factores que actúan constantemente en el mercado de la compra de viviendas de California, incluyendo:

- las diferencias estacionales ;

- los cambios en los precios de las viviendas;

- los tipos de interés hipotecarios;

- la confianza del consumidor;

- la presencia de inversores y especuladores inmobiliarios en el mercado;

- la situación del patrimonio neto negativo;

- la cantidad y calidad de los puestos de trabajo de los compradores de vivienda; y

- las tasas de ahorro de los compradores de vivienda.

Diferencias estacionales en el volumen anual de ventas

Es normal que el volumen de ventas de viviendas aumente en la primera mitad del año y caiga después de junio, en términos generales.

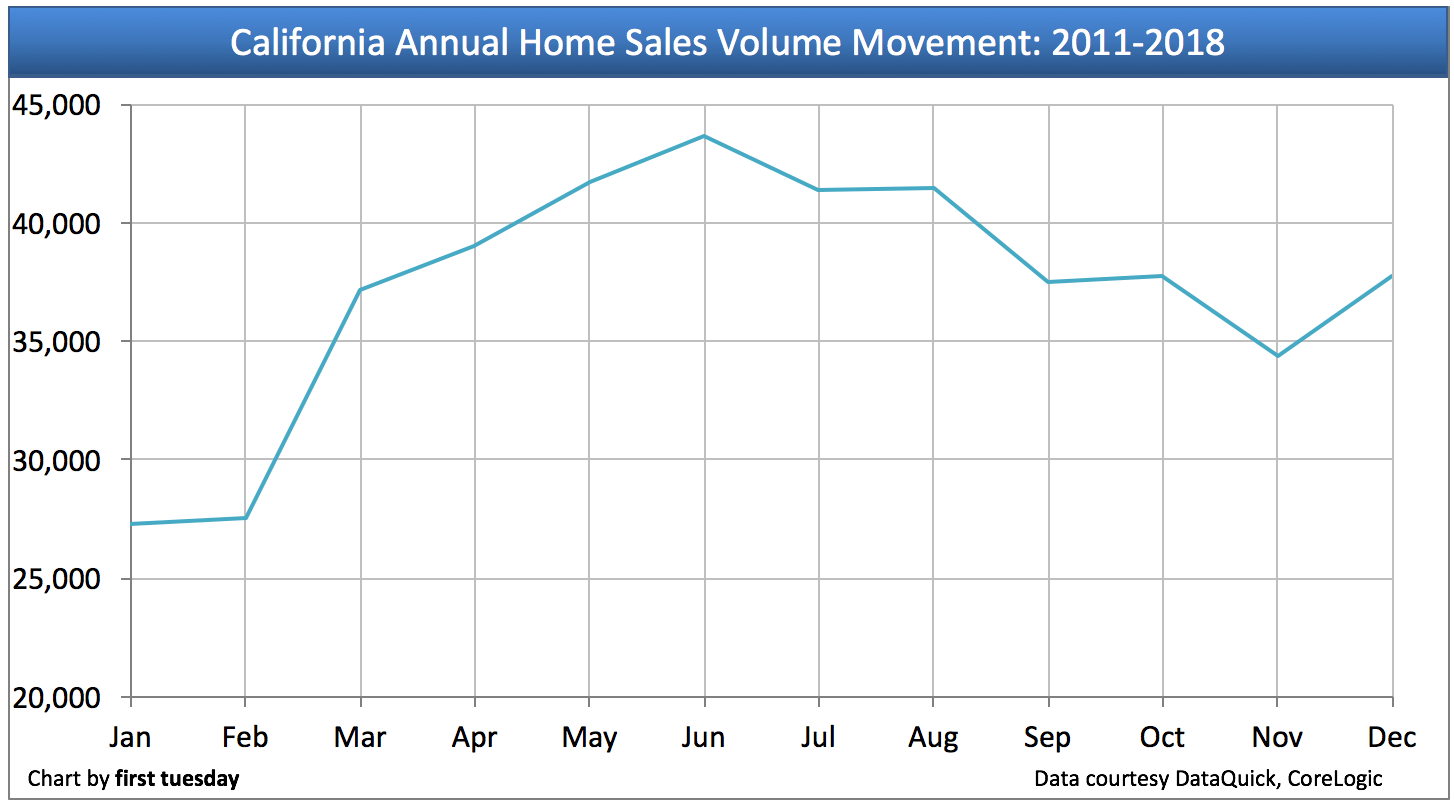

Gráfico 2

Actualización del gráfico 02/02/19

El gráfico 2 muestra el promedio de ventas de viviendas experimentado entre 2011 y 2018. Como se representa, la mayor cantidad de viviendas se venden regularmente cada año en junio. Otro pequeño aumento tiene lugar en diciembre, ya que los compradores de viviendas buscan cerrar sus actividades financieras antes de que termine el año.

Por lo tanto, los profesionales inmobiliarios no deben preocuparse cuando oyen hablar de la caída del volumen de ventas en la última mitad del año. Se trata de una progresión estacional normal. Lo que hay que vigilar es el volumen de ventas anual comparando un mes u otro período (como el año hasta la fecha) de este año con el mismo mes o período del año pasado.

Una recuperación muy larga para el volumen de ventas de viviendas

Las cifras de ventas inmobiliarias anuales desde la Gran Recesión de 2008 sugieren que los próximos años hasta 2017 se caracterizarán por la misma meseta continua en el volumen de ventas de viviendas que hemos experimentado ahora durante ocho años de estancamiento. Por regla general, la acción actual del mercado, ya sea al alza o a la baja, se refleja primero en el volumen de ventas, seguido de los precios, y ambos fluctúan de un mes a otro en su mayoría yendo en direcciones opuestas o simplemente quedándose quietos.

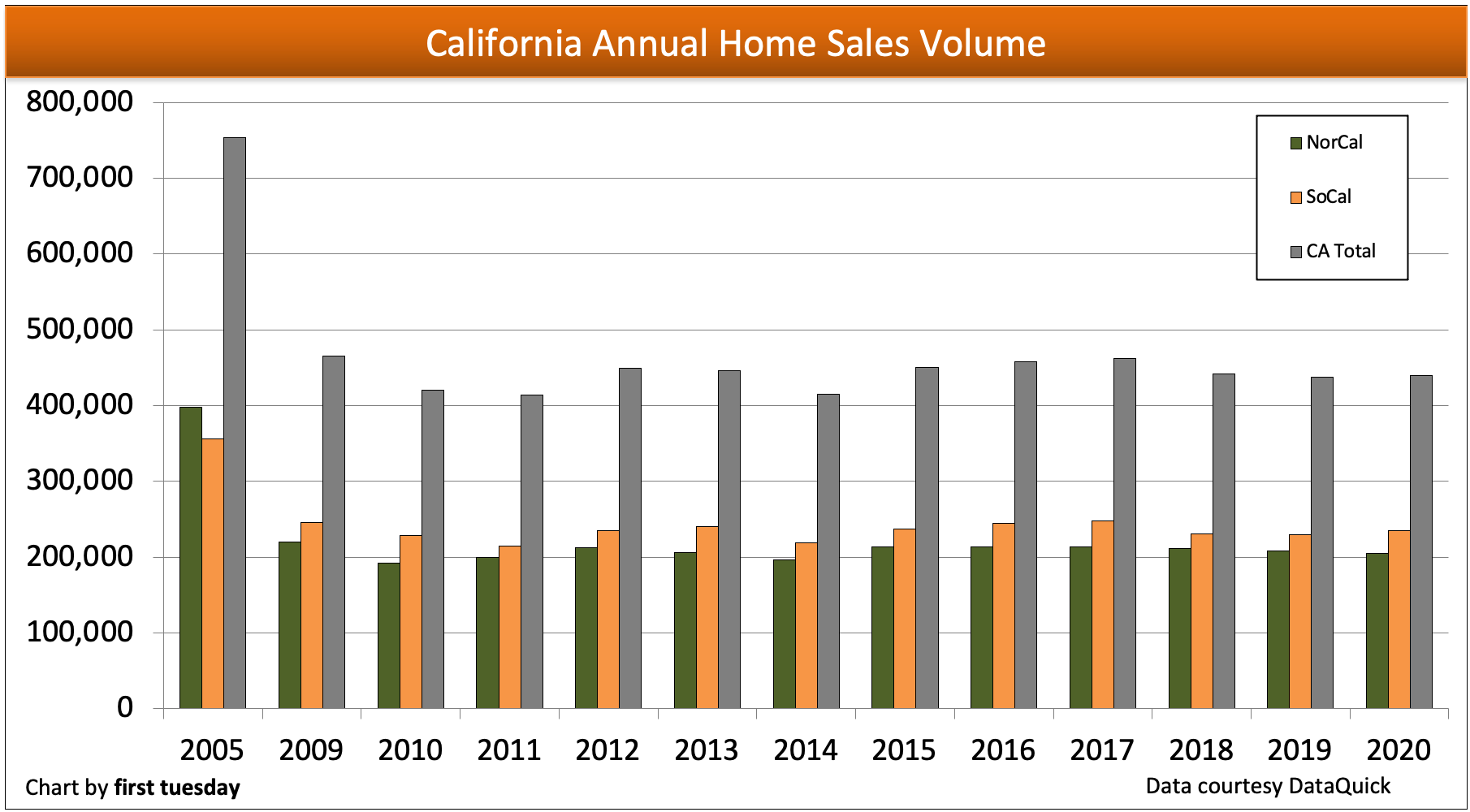

Carta 3

Carta update 02/05/21

| 2020 | 2019 | 2018 | 2005 pico | NorCal | 204,500 | 208,300 | 211,500 | 398,200 | SoCal | 234.700 | 229,200 | 230.400 | 355.700 |

| Total | 439,200 | 437,500 | 442,000 | 753,900 |

Para preparar el escenario para una mirada hacia el futuro, es útil un repaso del volumen de ventas en el pasado reciente:

- A mediados de 2005 se alcanzó el máximo volumen de ventas de todo tipo de inmuebles en California, con casi 754.000 viviendas vendidas ese año;

- En 2006 se registraron casi un 30% menos de ventas que en 2005, mientras que las ventas cayeron un 30% adicional en 2007;

- Las ventas tocaron fondo en 2008 y se inflaron artificialmente en 2009 debido a las compras inducidas por las subvenciones y a los especuladores que se subieron al carro, pero se mantuvieron un 40% por debajo de 2005;

- En 2010 se produjo un descenso respecto al año anterior tanto en el volumen de ventas como en los precios;

- En 2011 aumentó ligeramente el volumen de ventas, mientras que disminuyeron los precios de venta, una condición normal de ajuste de precios;

- En 2012 el volumen de ventas aumentó marginalmente y los precios de las viviendas se dispararon significativamente a finales de año, apoyados principalmente por la especulación masiva;

- En 2013 el volumen de ventas de viviendas se estancó, mientras que los precios de las viviendas siguieron aumentando rápidamente, lo que no es una buena señal para el futuro inmediato;

- En 2014 el volumen de ventas de viviendas disminuyó durante todo el año, terminando el año un 7% por debajo de 2013.

- El año 2015 terminó un 9% por encima de 2014, es decir, casi al mismo nivel que 2013.

- Los volúmenes de ventas de 2016 y 2017 continuaron con una tendencia plana en las ventas que comenzó en 2015;

- El año 2018 vio cómo el volumen de ventas disminuyó rápidamente en el cuarto trimestre, terminando el año un 4% por debajo de 2017;

- El volumen de ventas de viviendas de 2019 disminuyó ligeramente con respecto al año anterior; y

- Las ventas de viviendas de 2020 fueron extremadamente volátiles, cayendo hasta un 30% a mitad de año, pero recuperándose lo suficiente para el tercer y cuarto trimestre como para compensar la pérdida, terminando 2020 aproximadamente al mismo nivel que 2019.

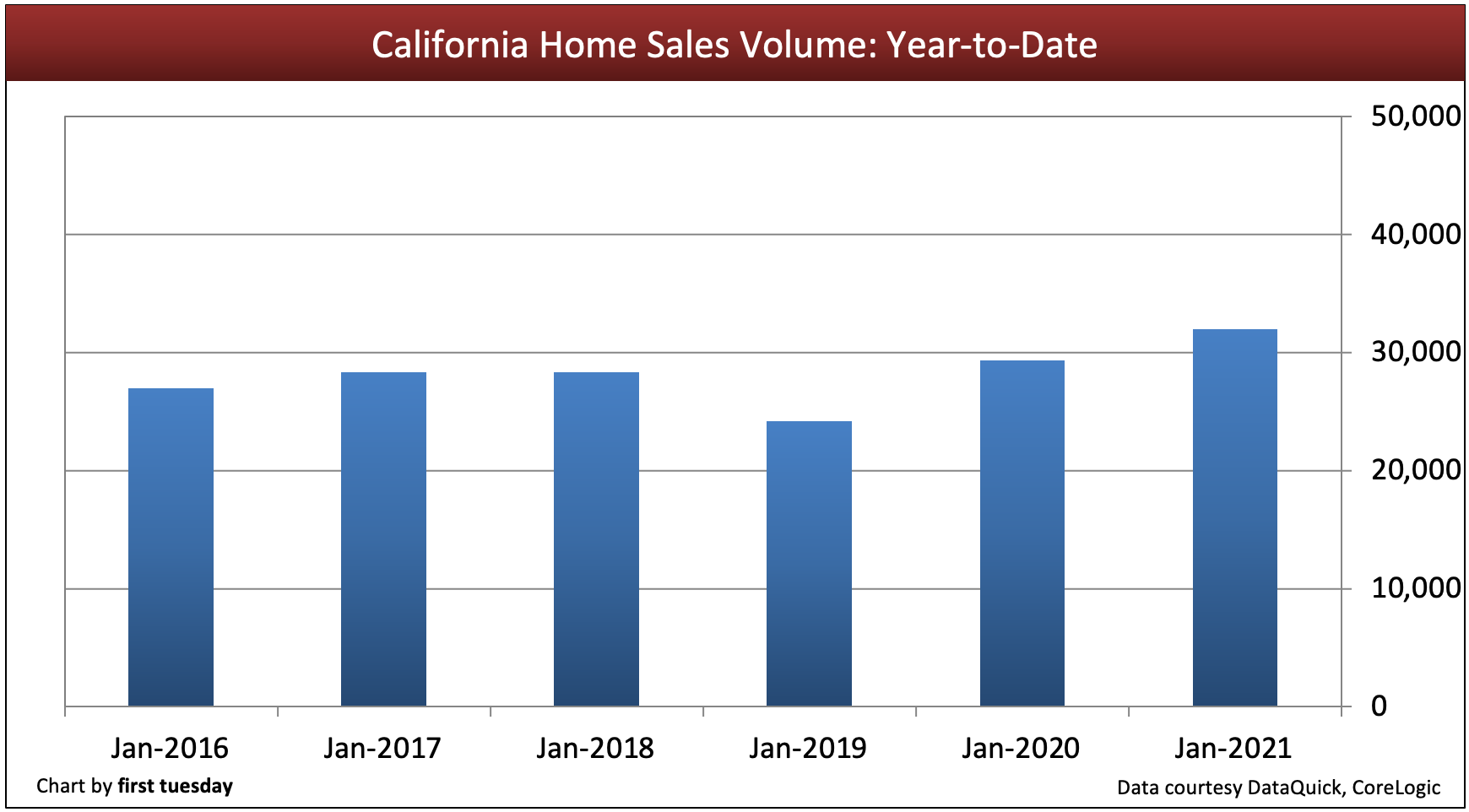

Gráfico 4

Actualización del gráfico 03/10/21

| Volumen de ventas de viviendas año-hasta la fecha |

32,000 | 29.300 | 24.200 |

Las ventas de viviendas en California terminaron el año 2020 más o menos al mismo nivel que el año anterior, a pesar de las caídas y oscilaciones volátiles a lo largo de este año caracterizado por la recesión y la pandemia. En total, se cerraron 1.700 ventas de viviendas más en California durante 2020 que el año anterior, lo que supone un aumento del 0,4% en las ventas. El comportamiento plano de 2020 continúa con años de estancamiento en el volumen de ventas tras los rentables años del Boom del Milenio.

Se espera que el volumen de ventas languidezca hasta los años siguientes a 2023, debido a:

- menos compradores de vivienda por primera vez participantes de lo normal;

- menor rotación de propietarios para comprar una mejora o reubicarse debido a la equidad negativa (una vez que la moratoria de ejecución hipotecaria termine en 2021 y las ventas en dificultades arrastren los valores de las viviendas);

- menor inventario de viviendas en todo el estado; y

- las pérdidas de empleo de 2020, la mitad de las cuales todavía están ausentes del mercado de trabajo al entrar en 2021.

Estas desventajas se deben a la recuperación del empleo que se arrastra desde hace ocho años, un problema de confianza, y se pronuncia por los aumentos salariales por debajo de la tasa de inflación de los consumidores. California recuperó finalmente todos los puestos de trabajo perdidos en la recesión de 2008 a mediados de 2014, pero no volvió a los niveles de empleo anteriores a la recesión después de considerar el aumento de 1,1 millones de personas en edad de trabajar hasta 2019, justo a tiempo para que la pérdida de puestos de trabajo llegue en 2020.

Las ventas en corto, las reventas de propiedades inmobiliarias (REO) y los especuladores han contribuido a la distorsión del volumen de ventas en los últimos años. Las reventas convencionales de patrimonio por parte de propietarios ocupantes han sido la excepción, a veces denominadas reminiscencias de las ventas estándar en contraposición a las ventas en corto. A medida que los precios suben, los propietarios que se mudan volverán al mercado para vender y, al mismo tiempo, comprar una vivienda de sustitución más adecuada.

Cuando los precios de las viviendas bajen, muchos propietarios hipotecados de California quedarán bajo el agua. Por lo tanto, la rotación de este grupo de propietarios se verá restringida. Estos propietarios no pueden vender y trasladarse para comprar otra vivienda porque sus casas valen menos que la deuda que las grava. Para deshacerse de la casa y de la deuda, tienen que soportar el crédito dañado resultante de una venta al descubierto o una ejecución hipotecaria. El deseo de evitar esta vergüenza aleja a la mayoría de estos propietarios del 3,2% del mercado de la compra de viviendas durante años.

La venta de viviendas en los próximos años

La tendencia de avance en la venta de viviendas en California es mixta tanto para los compradores como para los vendedores. Los ingresos de los compradores de viviendas están llegando más lejos y haciendo más que en cualquier momento durante los últimos 15 años debido a la mayor capacidad de endeudamiento provocada por los bajos tipos de interés, en mínimos históricos en mayo de 2020.

First Tuesday prevé que el volumen de ventas de viviendas languidecerá en 2020-2021, como resultado de un mercado laboral inestable. El volumen máximo de ventas visto por última vez en 2004, inflado por las adquisiciones de los especuladores y el exceso de dinero de las hipotecas, no es probable que vuelva hasta dentro de unas décadas, cuando los tipos de interés alcancen su punto máximo cíclico.

Los Baby Boomers que se jubilan en los próximos años serán la principal fuerza impulsora tanto de la venta de viviendas como de la compra de reemplazos. Sus hijos de la Generación Y (Gen Y) se sumarán al volumen de ventas al mismo tiempo que encuentran trabajos con mejores niveles salariales y se convierten en compradores de vivienda por primera vez. La influencia de la Generación Y alcanzará su máximo volumen de ventas a finales de esta década, a medida que completen su cambio del alquiler a la propiedad.

Una vez que el mercado laboral de California se recupere de la actual recesión, su confianza en el futuro mejorará. Volverán a estar dispuestos a invertir en la economía, ya que las expectativas para el mañana son proyecciones basadas en la experiencia más reciente de ayer. Sólo entonces volverán los compradores de viviendas ocupantes -usuarios finales- en número suficiente para que el volumen de ventas se engrose de forma significativa.

El empleo y la participación de la fuerza laboral finalmente superaron su pico de 2007 en 2019, pero lo que tardó más de una década en recuperarse se perdió en cuestión de semanas debido a los despidos inducidos por el COVID-19. Se espera que el volumen de ventas de viviendas disminuya junto con los puestos de trabajo durante el resto de 2020 y 2021.

Tendencias que preocupan

Muchas condiciones de mercado desfavorables a largo plazo frenan el aumento del volumen de ventas de viviendas:

- la demografía de compradores de vivienda más débil de los últimos 15 años;

- la imposibilidad de ahorrar para el pago inicial, ya que los altos alquileres impiden que los potenciales compradores de primera vivienda ahorren;

- la capacidad de endeudamiento de los compradores ya no amplía los fondos que pueden pedir prestados a medida que los tipos de interés suben inevitablemente, lo que reduce la financiación de ayuda a la compra y frena los precios de los inmuebles;

- la actitud cada vez más antiempresarial y pesimista del público con respecto a la economía estadounidense, la desigualdad de la riqueza y la política nacional, independientemente de los resultados; y

- el endurecimiento de las normas de los préstamos, ya que los prestamistas se ven obligados a aplicar los fundamentos olvidados de las buenas prácticas de los préstamos hipotecarios (un 20% de pago inicial en los préstamos no asegurados por la FHA/hipotecas privadas, ratios de ingresos más bajos, puntuaciones de crédito sin riesgo y documentación completa de los ingresos, los fondos y el valor de la garantía).

El corredor competitivo

¿Qué puede hacer un corredor hasta que el volumen de ventas de viviendas despegue?

Los corredores y agentes de SFR podrían considerar añadir servicios relacionados con SFR para complementar sus ingresos. Los que añadan servicios relacionados reestructurarán su práctica como «corredores de todos los servicios». Los servicios relacionados con las transacciones se integrarán en sus operaciones de oficina para mantener la solvencia y crecer.

Artículo relacionado:

Se adelantan a la recesión de 2020

Estos servicios incluyen:

- desarrollar sus transacciones internas bajo la licencia del corredor;

- entrar en los servicios de gestión de la propiedad o ampliarlos;

- negociar las compras de capital para los inversores de los propietarios bajo el agua en la oportunidad de un descuento de venta corta o que tienen una equidad positiva;

- especializarse en las ventas y el arrendamiento de un tipo particular de propiedad comercial, otras ubicaciones de sucursales y enfoques de marketing alternativos (aparte de los medios sociales);

- proporcionar servicios de intermediación de préstamos hipotecarios para préstamos a empresas e inversores concedidos por prestamistas privados y garantizados por la residencia del prestatario (no se requiere la aprobación de la concesión de préstamos hipotecarios (MLO));

- organizar la financiación de remanentes y la asunción de hipotecas existentes, y comprar y vender esos pagarés de fideicomiso de remanentes;

- negociar opciones de compra, o arrendamiento con opción de compra cuando los inventarios se expanden a medida que el inventario en la sombra de los especuladores vuelve a ser vendido;

- intercambiar propiedades con equidad para ayudar a los propietarios a reubicar su riqueza mantenida en bienes raíces libre de impuestos; o

- utilizar créditos de trueque en lugar de billetes verdes, etc.

- A mediados de 2005 se produjo el pico de volumen de ventas para todos los tipos de bienes raíces en California;

- A principios de 2006 se produjo tanto el pico en los precios de venta como la caída precipitada inicial en el volumen de ventas. En 2006 se registraron casi un 30% menos de ventas que en 2005;

- En 2007 el volumen de ventas cayó otro 30%;

- Las ventas de 2009 fueron artificialmente más altas de lo previsto debido a las compras inducidas por las subvenciones y los especuladores, pero se mantuvieron un 40% por debajo del año máximo de 2005;

- El año 2010 experimentó un descenso respecto al año anterior tanto en volumen de ventas como en precios;

- El año 2011 aumentó ligeramente en volumen de ventas mientras que disminuyó en precios de venta; y

- El año 2012 experimentó un aumento marginal en el volumen de ventas y en los precios de las viviendas, apoyado principalmente por la especulación masiva.

- la demografía de la edad;

- los tipos de interés;

- los créditos fiscales;

- los nuevos puestos de trabajo; y

- el aumento de los precios inmobiliarios.

- un lento (pero constante) aumento del número de nuevos puestos de trabajo;

- subvenciones directas de los prestamistas por parte del gobierno federal para las modificaciones de los préstamos en las hipotecas al alza;

- precios de las viviendas de nivel alto mucho más bajos (así como más descensos de precios en las viviendas de nivel bajo y medio), que se estabilizan en 2013;

- ningún aumento importante en la construcción de nuevas viviendas en 2014 más allá del 10-12% anual;

- aumento de las ventas en corto;

- aumento lento de la confianza y el gasto de los consumidores; y

- la recapitalización de las aseguradoras hipotecarias privadas para sustituir finalmente las garantías gubernamentales de las hipotecas sobre viviendas.

- la presión deflacionista sobre los precios al consumo e inmobiliarios (la mano de obra, los materiales y el precio del suelo se han abaratado);

- el alto nivel de propietarios de viviendas infravaloradas en California, que no alcanzarán la solvencia colectivamente hasta 2025;

- la demografía de compradores de vivienda más débil en 15 años;

- la actitud cada vez más antiempresarial y pesimista del público sobre la economía estadounidense; y

- los estándares de préstamo más estrictos, ya que los prestamistas se ven obligados a aplicar los fundamentos olvidados de las prácticas de préstamo hipotecario sólidas (20% de pago inicial en todos los préstamos que no sean de la FHA, ratios de ingresos más bajos, puntuaciones de crédito sin riesgo y documentación completa de ingresos y fondos).

- escribir sus transacciones internas bajo la licencia del corredor;

- entrar en los servicios de gestión de la propiedad o ampliarlos;

- inspeccionar las casas vacías y emitir opiniones de precio de corredor (BPO) para los prestamistas de REO, ya que las ejecuciones hipotecarias aumentan alrededor de 2016;

- negociando compras de capital para inversores de vendedores en ejecución hipotecaria que tienen un capital positivo o la posibilidad de un descuento por venta al descubierto;

- especializándose en ventas y alquileres de un tipo particular de propiedad comercial, otras ubicaciones de sucursales y enfoques de marketing alternativos;

- proporcionar servicios de corredor de préstamos hipotecarios para préstamos de inversores empresariales realizados por prestamistas privados (no se requiere el aval de originación de préstamos hipotecarios (MLO));

- organizar la financiación de remanentes y los supuestos de préstamos, y comprar y vender dichos remanentes;

- negociando opciones de compra;

- intercambiando propiedades con acciones para ayudar a los propietarios a reubicar su riqueza mantenida en bienes inmuebles; o

- utilizando créditos de trueque en lugar de billetes verdes, etc.

Los corredores prudentes insistirán en que sus posibles compradores se comprometan a las representaciones exclusivas del corredor y del agente para localizar una casa (u otra propiedad). Al firmar un acuerdo de listado de derecho de compra exclusivo, los compradores se comprometen a emplear a corredores y agentes, al igual que los vendedores se comprometen a emplear a corredores y agentes, el reverso de la misma moneda de empleo. Esto asegurará que el tiempo dedicado a un comprador produce un cierre y unos honorarios.

La tendencia de las ventas de viviendas en California durante los primeros años de la década de 2010 sigue siendo sombría para los vendedores. No así para los compradores. Los dólares de los compradores de viviendas están yendo más lejos que en cualquier otro momento durante los últimos 15 años.

Las ventas ahora y en 2014 seguirán siendo excesivamente impulsadas por los prestamistas y por los especuladores, pero serán fácilmente predecibles para los agentes de SFR y sus corredores. El centro de esta acción es el servicio de listado múltiple (MLS).

Para establecer el escenario para una mirada hacia el futuro, se necesita una revisión del volumen de ventas en el pasado reciente:

Precios de la vivienda escalonados en California

Por el contrario, el precio de la vivienda se ha mantenido estable (o no).

Las reventas de propiedades inmobiliarias (REO) y los especuladores han contribuido a las rarezas del volumen de ventas en los últimos años. Las ventas convencionales de capital positivo siguen siendo la excepción.

Los prestamistas han recurrido cada vez más a las ventas cortas en 2012, superando el número de ejecuciones hipotecarias en California. Las ventas en corto seguirán constituyendo aproximadamente una cuarta parte del mercado de reventa de viviendas en 2013.

De cara a 2013, el volumen de ventas se está recuperando gradualmente a medida que los especuladores comienzan a salir del mercado, dejando espacio a los compradores-ocupantes.

El rebote pierde energía y busca el suelo

El volumen de ventas probablemente aumentará un 10% en 2013, debido a la lenta mejora de la confianza y las cifras de empleo. Anticipe un modesto aumento de los precios en 2014, para volver a caer en 2016.

En 2015, la Reserva Federal (la Fed) tendrá que subir los tipos de interés a corto plazo para mantener la recuperación (como hizo tanto en 1984 como en 1994). Espere que la tasa a corto plazo disminuya dentro de un año, el período de 2016, al final de un giro a la baja en el volumen de ventas de bienes raíces.

El próximo gran pico del volumen de ventas se producirá en 2019-2020, y los precios seguirán 12 meses después.

Artículo relacionado:

Comportamiento sospechoso: por qué y cómo la Fed crea una recesión

El mercado inmobiliario se asienta ahora en una larga recuperación.

Para que el volumen de ventas de viviendas logre el tipo de recuperación dramática pero estable que tuvo lugar en el periodo de 1996 tras la recesión inmobiliaria de los años 90, el empleo tendrá que aumentar a las tasas experimentadas a mediados de los años 90: 350.000+ puestos de trabajo adicionales creados anualmente durante tres años. La población activa de California se está acercando a esa cifra, ya que se han ganado un total de 700.400 puestos de trabajo desde que el empleo alcanzó su nivel más bajo en enero de 2010. Sin embargo, en octubre de 2012, a California aún le faltan 900.000 puestos de trabajo para alcanzar el nivel de empleo anterior a la Gran Recesión.

Una vez que los californianos sientan los efectos de dos o tres años de crecimiento saludable del empleo, su confianza en el futuro mejorará. Volverán a estar dispuestos a invertir en la economía. Sólo entonces volverán los usuarios finales en número suficiente para que el volumen de ventas se hinche.

Artículo relacionado:

Los compradores de viviendas se sienten preparados y dispuestos a comprar, pero no con capacidad financiera

En 2017, el volumen de ventas empezará a repuntar significativamente, alcanzando su máximo en 2019-2020. El empleo habrá alcanzado su máximo de 2007, y seguirá creciendo rápidamente. En 2017, los precios de la vivienda se dispararán muy por encima de la tasa de inflación de los consumidores.Los prestamistas hipotecarios, con la vista puesta en los beneficios, comenzarán entonces a flexibilizar sus normas de préstamo en la medida en que lo permitan los reguladores federales. El recuerdo de los sombríos años de mediados de la década de 2000 quedará rápidamente a un lado, y los errores se repetirán.

Factores que conducen a la recuperación

A partir de 2016-2017, otra oleada de inversores y un aumento de la formación de hogares por parte de los compradores de primera vivienda, impulsarán el volumen de ventas. A su vez, esto hará que los precios vuelvan a subir. Mantenga sus ojos en la demanda de los compradores de vivienda (no en los vendedores, los precios medios o el inventario de la MLS). La demanda real está impulsada por:

Artículo relacionado:

¡Es la demanda, estúpido!

Las condiciones favorables del mercado ya están en marcha

Muchos factores favorables del mercado apoyan actualmente el aumento del volumen de ventas:

Tendencias que preocupan

Sin embargo, muchas condiciones desfavorables del mercado frenan el aumento del volumen de ventas de viviendas:

El corredor competitivo

¿Qué puede hacer un corredor hasta que el volumen de ventas de viviendas despegue?

Los corredores y agentes de SFR pueden considerar añadir servicios relacionados con SFR para complementar sus ingresos. Aquellos que añadan servicios relacionados reestructurarán su práctica como corredores de todo servicio. Los servicios relacionados con las transacciones se integrarán en sus operaciones de oficina para seguir siendo solventes y crecer.

Estos servicios incluyen:

Los corredores también pueden insistir en que los posibles compradores se comprometan a las representaciones exclusivas de un corredor y un agente para localizar una vivienda (u otra propiedad). Al firmar un acuerdo de listado de derecho de compra exclusivo, se pide a los compradores que empleen a corredores y agentes al igual que se pide a los vendedores que empleen a agentes de listado. Esto garantizará que el tiempo dedicado a un comprador produzca un cierre y unos honorarios.