Il volume delle vendite di case in California è basso

32.000 transazioni di case nuove e rivendute hanno chiuso l’escrow in California durante il gennaio 2021. In questo singolo mese, il numero di case vendute è stato del 9% superiore a quello di un anno prima. I numeri di vendita relativamente alti di gennaio continuano il rapido ritmo di vendite sperimentato dalla metà del 2020, non caratteristico di una recessione.

Nonostante le sfide uniche presentate dalla recessione e dalla pandemia del 2020, molti acquirenti di case hanno semplicemente ritardato gli acquisti nel 2020, piuttosto che annullarli del tutto. Incoraggiati dai tassi d’interesse bassissimi e dagli incentivi, le vendite si sono riprese entro la fine dell’anno, e il volume annuale delle vendite di case nel 2020 si è concluso all’incirca allo stesso livello dell’anno precedente, ancora forte all’inizio del 2021.

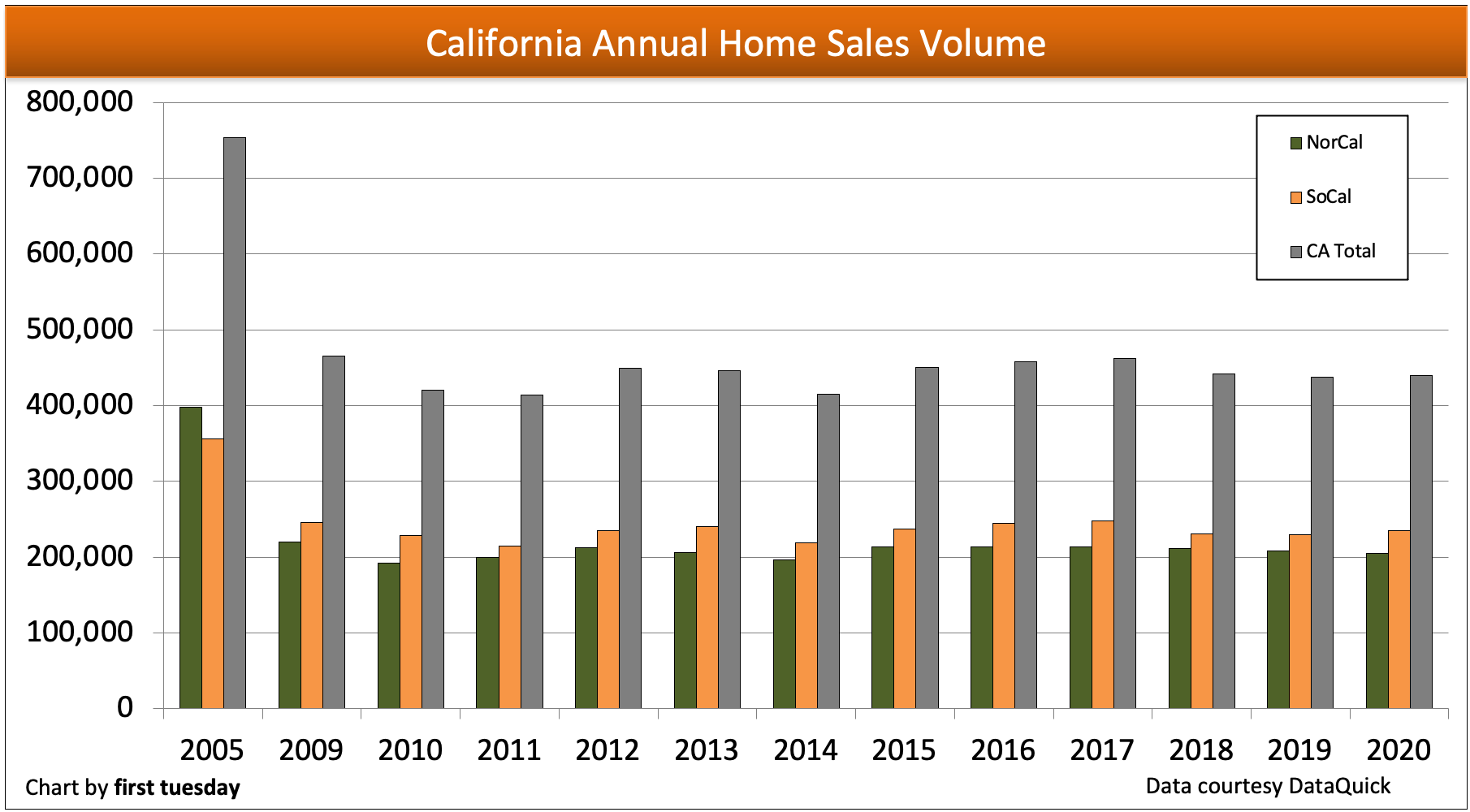

2020 si è concluso con 439.200 vendite di case in California. Si tratta di 1.700 vendite di case in più rispetto al 2019, pari a un magro aumento dello 0,4%. La performance complessiva piatta del 2020 segue un calo dell’1% nel 2019 e un calo del 4% nel 2018. Per una maggiore prospettiva, il volume di vendita di 439.200 case del 2020 è stato del 42% inferiore al picco di vendite registrato nel 2005.

Il volume complessivo di vendite di case piatto o in calo continua a restringere e destabilizzare il flusso delle commissioni degli agenti. I tassi dei mutui a tasso fisso (FRM) rimangono appena sopra i minimi storici nel 2021, continuando a sostenere il potere d’acquisto degli acquirenti e i prezzi delle case. Tuttavia, la prossima scadenza della moratoria sui pignoramenti a metà del 2021 causerà un’ondata di vendite in difficoltà, che trascinerà giù il volume delle vendite e i prezzi. Il mercato immobiliare non inizierà una ripresa consistente fino a quando la necessità dell’intervento del governo e la risposta alla pandemia non saranno finite, una linea temporale che continua a spostarsi. Poi, il mercato immobiliare della California dovrà emergere dalla recessione sottostante e dalle perdite storiche di posti di lavoro, una ripresa che probabilmente non inizierà nemmeno fino al 2023-2024 circa.

Aggiornato il 10 marzo 2021. Copia originale pubblicata nel marzo 2009.

Cartogramma 1

Aggiornamento grafico 03/10/21

Aggiornamento grafico 03/10/21

| Gennaio 2021 | Dic 2020 | Gennaio 2020 | |

| Southern CA | 17,800 | 25.000 | 15,700 |

| CA settentrionale |

14.200

|

20,000

|

13.600 |

|

CA Totale |

32,000 | 45.000 | 29,300 |

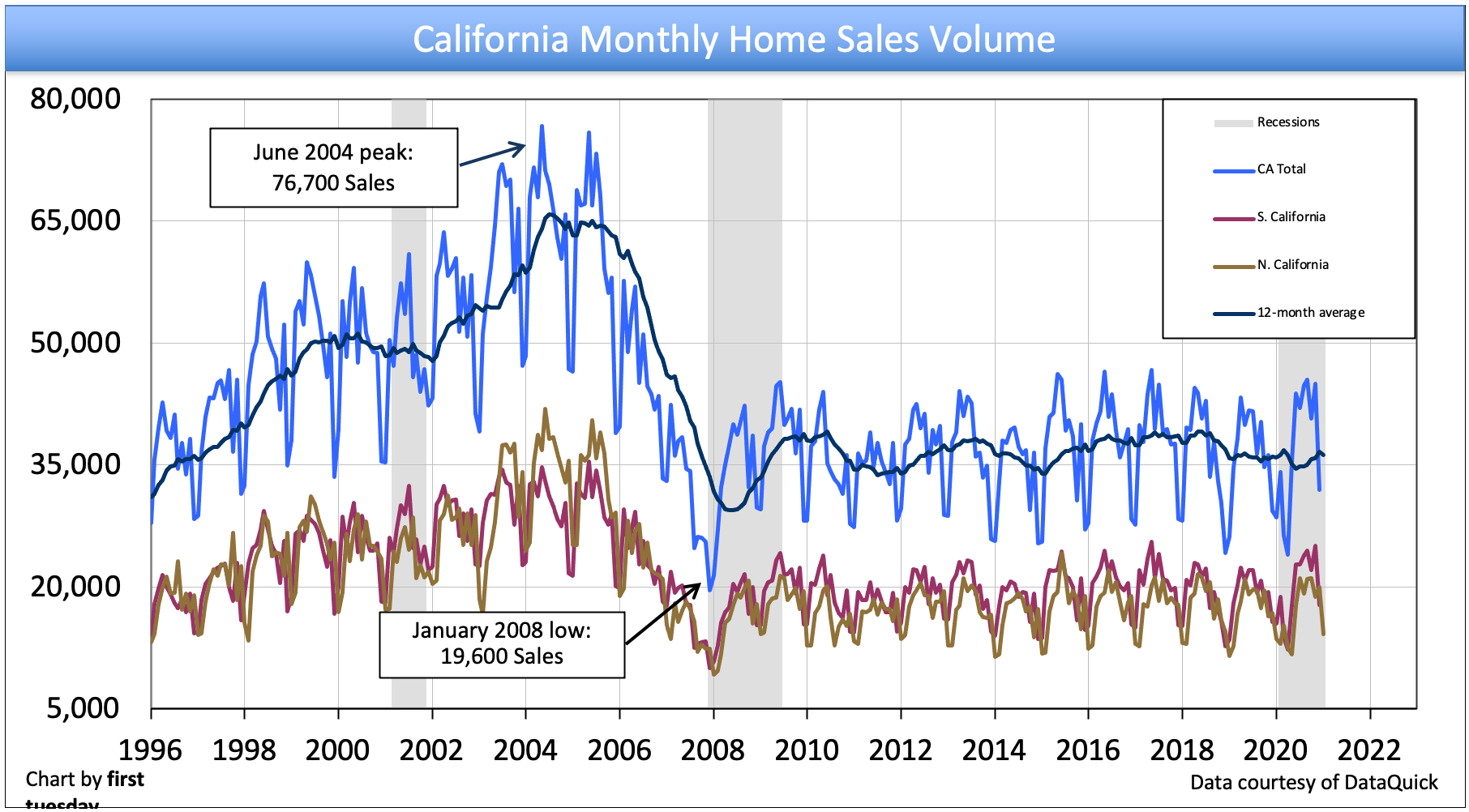

Il grafico di cui sopra traccia il volume delle vendite di case di residenza unifamiliare (SFR) su base mensile. Il volume delle vendite include la vendita di tutte le rivendite residenziali e le nuove case in California, comprese le nuove case vendute direttamente dai costruttori.

Le vendite di case variano di mese in mese per una serie di ragioni, la più significativa è la domanda degli acquirenti. Questa domanda è influenzata da diversi fattori costantemente al lavoro nel mercato dell’acquisto di case in California, tra cui:

- differenze stagionali;

- cambiamenti nei prezzi delle case;

- tassi di interesse ipotecario;

- fiducia dei consumatori;

- la presenza di investitori e speculatori immobiliari nel mercato;

- lo stato di negative equity;

- la quantità e la qualità dei posti di lavoro detenuti dagli acquirenti di case; e

- i tassi di risparmio degli acquirenti di case.

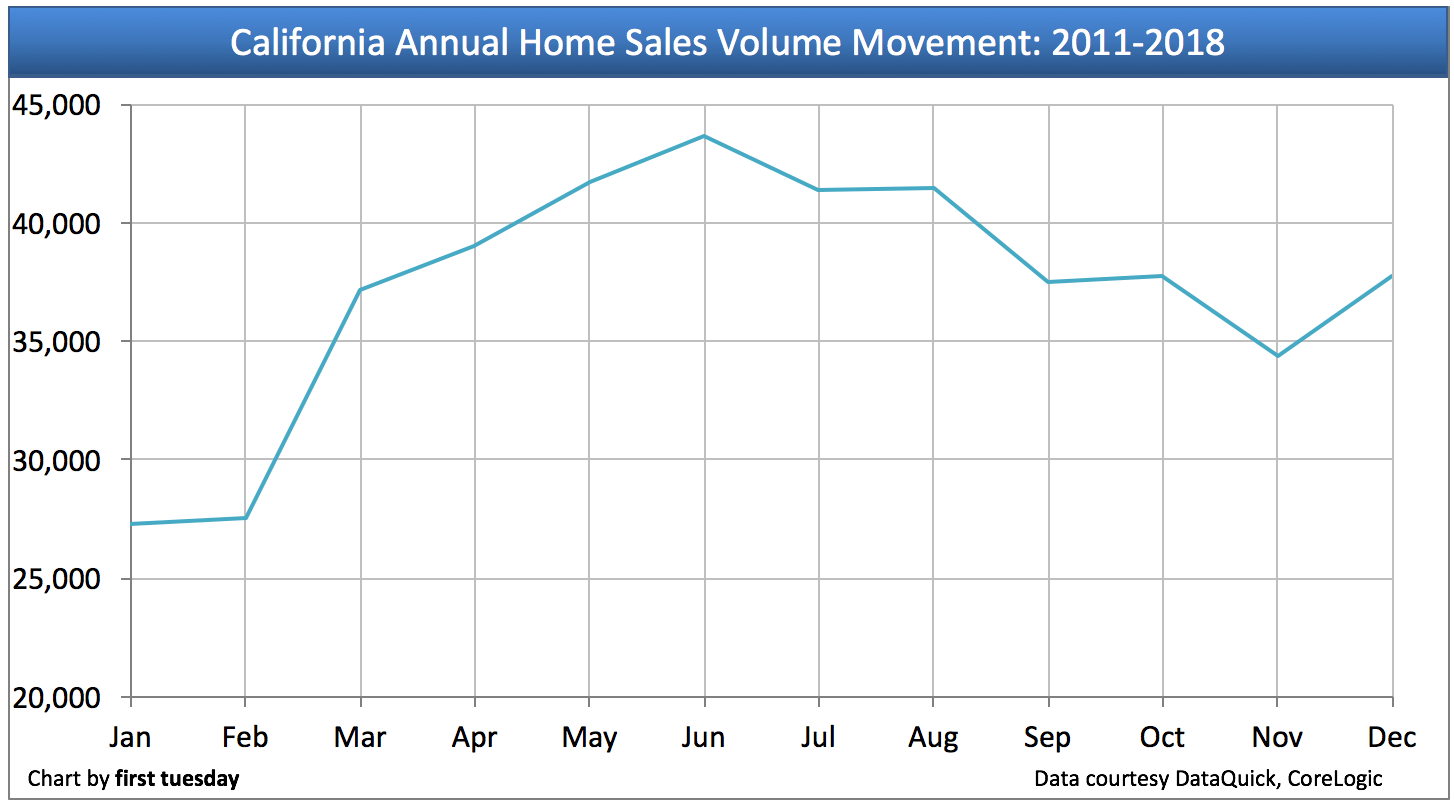

Differenze stagionali nel volume annuale delle vendite

È normale che il volume delle vendite di case aumenti nella prima metà dell’anno e diminuisca dopo giugno, in generale.

GRAFICO 2

Aggiornamento grafico 02/02/19

Il grafico 2 mostra la media delle vendite di case nel periodo 2011-2018. Come raffigurato, il maggior numero di case viene regolarmente venduto ogni anno a giugno. Un altro piccolo aumento si verifica a dicembre, in quanto gli acquirenti di case cercano di concludere le loro attività finanziarie prima della fine dell’anno.

Quindi, i professionisti del settore immobiliare non devono preoccuparsi quando sentono parlare di un calo del volume delle vendite nella seconda metà dell’anno. Si tratta di una normale progressione stagionale. Ciò a cui prestare attenzione sono le vendite su base annua che confrontano un mese o un altro periodo (come l’anno in corso) di quest’anno con lo stesso mese o periodo dell’anno scorso.

Un recupero molto lungo per il volume delle vendite di case

I numeri annuali delle vendite immobiliari dalla Grande Recessione del 2008 suggeriscono che i prossimi anni fino al 2017 saranno caratterizzati dallo stesso continuo plateau irregolare nel volume delle vendite di case che abbiamo sperimentato ora per otto anni stagnanti. Come regola generale, l’azione corrente del mercato, sia in salita che in discesa, si riflette prima nel volume delle vendite, seguito dai prezzi, ed entrambi fluttuano di mese in mese andando per lo più in direzioni opposte o semplicemente fermi.

GRAFICO 3

Grafico aggiornamento 02/05/21

| 2020 | 2019 | 2018 | 2005 picco | |

| NorCal | 204,500 | 208.300 | 211.500 | 398,200 |

| SoCal | 234.700 | 229,200 | 230.400 | 355.700 |

| Totale | 439,200 | 437.500 | 442.000 | 753,900 |

Per preparare la scena per uno sguardo al futuro, è utile una revisione del volume delle vendite nel recente passato:

- a metà del 2005 il volume delle vendite ha raggiunto il picco per tutti i tipi di immobili in California, con quasi 754.000 case vendute quell’anno;

- nel 2006 sono state registrate quasi il 30% di vendite in meno rispetto al 2005, mentre le vendite sono scese di un ulteriore 30% nel 2007;

- le vendite hanno toccato il fondo nel 2008 e sono state gonfiate artificialmente nel 2009 a causa degli acquisti indotti dai sussidi e dagli speculatori che si sono buttati sul momento, ma sono rimaste il 40% al di sotto del 2005;

- il 2010 ha visto un calo rispetto all’anno precedente sia nel volume delle vendite che nei prezzi;

- il 2011 è aumentato leggermente nel volume delle vendite mentre diminuiva nei prezzi di vendita, una normale condizione di aggiustamento dei prezzi;

- il 2012 ha visto il volume delle vendite aumentare marginalmente e i prezzi delle case saltare in modo significativo entro la fine dell’anno, sostenuto principalmente dalla speculazione massiccia;

- il 2013 il volume delle vendite di case ha ristagnato, mentre i prezzi delle case hanno continuato ad aumentare rapidamente, non un buon segno per l’immediato futuro;

- il 2014 ha visto il volume delle vendite di case diminuire durante l’anno, finendo l’anno 7% sotto il 2013.

- Il 2015 si è concluso con il 9% in più rispetto al 2014 – in altre parole, quasi allo stesso livello del 2013.

- Il volume delle vendite del 2016 e del 2017 ha continuato una tendenza piatta nelle vendite iniziata nel 2015;

- Il 2018 ha visto il volume delle vendite diminuire rapidamente nel quarto trimestre, terminando l’anno il 4% sotto il 2017;

- Il volume delle vendite di case del 2019 è diminuito leggermente rispetto all’anno precedente; e

- le vendite di case nel 2020 sono state estremamente volatili, scendendo fino al 30% a metà anno, ma rimbalzando sufficientemente nel terzo e quarto trimestre per compensare la perdita, finendo il 2020 all’incirca allo stesso livello del 2019.

Cartogramma 4

Aggiornamento grafico del 03/10/21

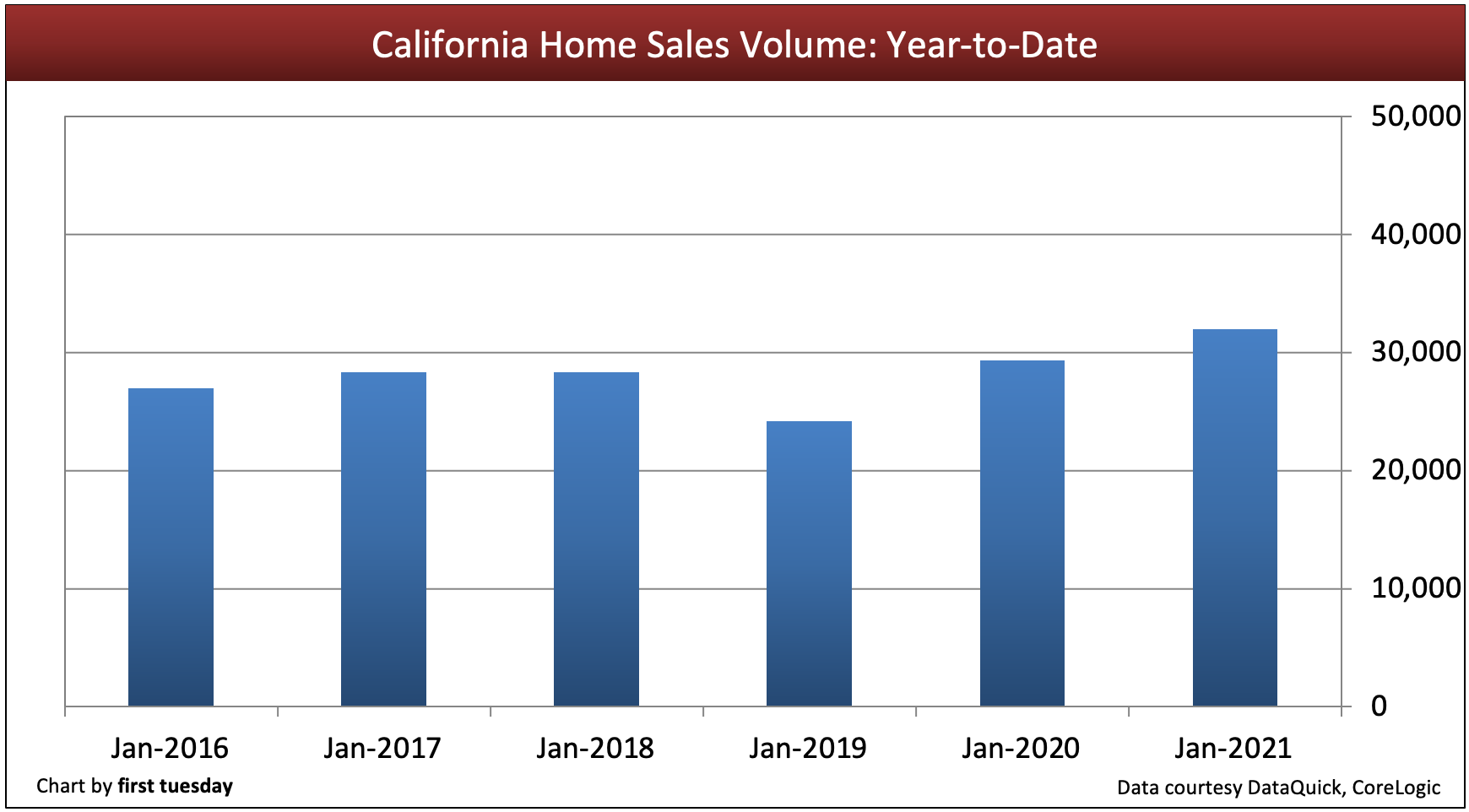

| Gennaio 2021 | Gennaio 2020 | Gennaio 2019 | |

| Volume delle vendite di case anno-ad oggi |

32,000 | 29.300 | 24.200 |

Le vendite di case in California hanno chiuso il 2020 più o meno allo stesso livello dell’anno precedente, nonostante i cali e le oscillazioni volatili durante tutto l’anno caratterizzato dalla recessione e dalla pandemia. In totale, 1.700 vendite di case in più hanno chiuso in California durante il 2020 rispetto all’anno precedente, pari ad un aumento dello 0,4% delle vendite. La performance piatta del 2020 continua gli anni di stagnazione del volume delle vendite dopo gli anni redditizi del boom del millennio.

Il volume delle vendite dovrebbe languire fino agli anni successivi al 2023, a causa di:

- meno acquirenti di prime case partecipanti del normale;

- più basso turnover dei proprietari di case per comprare un miglioramento o trasferirsi a causa dell’equità negativa (una volta che la moratoria sui pignoramenti finisce nel 2021 e le vendite in difficoltà trascinano giù i valori delle case);

- ridotto inventario di case in tutto lo stato; e

- le perdite di lavoro del 2020, la metà delle quali sono ancora assenti dal mercato del lavoro andando nel 2021.

Questi svantaggi sono dovuti alla ripresa dei posti di lavoro che si trascina ormai da otto anni, un problema di fiducia, ed è pronunciata da aumenti salariali inferiori al tasso di inflazione dei consumatori. La California ha finalmente recuperato tutti i posti di lavoro persi nella recessione del 2008 a metà del 2014, ma non è tornata ai livelli di occupazione pre-recessione dopo aver considerato l’aumento di 1,1 milioni di persone in età lavorativa fino al 2019 – giusto in tempo per le perdite di posti di lavoro che colpiranno nel 2020.

Vendite allo scoperto, rivendite di proprietà immobiliari (REO) e speculatori hanno contribuito alla distorsione del volume delle vendite negli ultimi anni. Le rivendite convenzionali a capitale positivo da parte dei proprietari-occupanti sono state l’eccezione, chiamate a volte in modo reminiscente vendite standard in opposizione alle vendite allo scoperto. Con l’aumento dei prezzi, i proprietari di case che si trasferiscono torneranno sul mercato per vendere e contemporaneamente comprare una casa sostitutiva più adatta.

Quando i prezzi delle case scendono, molti proprietari di case ipotecate in California cadranno sott’acqua. Così, il turnover da parte di questo gruppo di proprietari sarà limitato. Questi proprietari non possono vendere e trasferirsi per acquistare un’altra casa perché le loro case valgono meno del debito che le grava. Per liberarsi della casa e del debito, devono sopportare un credito danneggiato da una vendita allo scoperto o da un pignoramento. Il desiderio di evitare questo imbarazzo porta la maggior parte di questi proprietari di case del 3,2% fuori dal mercato dell’acquisto di case per anni.

Vendite di case nei prossimi anni

La tendenza in avanti nelle vendite di case in California è mista sia per gli acquirenti che per i venditori. Il reddito degli acquirenti di case sta andando oltre e sta facendo più che in qualsiasi momento durante gli ultimi 15 anni a causa di una maggiore capacità di prestito portata dai bassi tassi di interesse, ai minimi storici nel maggio 2020.

first tuesday prevede che il volume delle vendite di case languirà nel 2020-2021, il risultato di un mercato del lavoro instabile. L’ultimo picco di vendite visto nel 2004, gonfiato dalle acquisizioni degli speculatori e dall’eccessivo denaro dei mutui, è improbabile che torni per decenni, quando i tassi d’interesse raggiungeranno il picco ciclico.

I Baby Boomers che andranno in pensione nei prossimi anni saranno la principale forza propulsiva sia nella vendita delle case che nell’acquisto dei ricambi. I loro figli della Generazione Y (Gen Y) si aggiungeranno al volume delle vendite nello stesso momento in cui troveranno lavori con livelli di stipendio migliori e diventeranno acquirenti della prima casa. L’influenza della generazione Y raggiungerà il picco nel volume delle vendite alla fine di questo decennio, quando completeranno il loro passaggio dall’affitto alla proprietà.

Quando il mercato del lavoro della California si riprenderà dall’attuale recessione, la loro fiducia nel futuro migliorerà. Saranno di nuovo disposti a investire nell’economia poiché le aspettative per il domani sono proiezioni basate sull’esperienza più recente di ieri. Solo allora gli acquirenti di case occupanti – gli utenti finali – torneranno in numero sufficiente perché il volume delle vendite aumenti in modo significativo.

L’occupazione e la partecipazione alla forza lavoro hanno finalmente superato il loro picco del 2007 nel 2019, ma ciò che ha richiesto più di un decennio per essere recuperato è stato perso in poche settimane a causa dei licenziamenti indotti dalla COVID-19. Aspettatevi che il volume delle vendite di case diminuisca insieme ai posti di lavoro per il resto del 2020 e 2021.

Tendenze di cui preoccuparsi

Molte condizioni di mercato sfavorevoli a lungo termine frenano l’aumento del volume delle vendite di case:

- la demografia degli acquirenti di case più debole degli ultimi 15 anni;

- i risparmi falliti per un acconto poiché gli affitti elevati spremono i potenziali acquirenti di prime case dal risparmio;

- il potere di prestito degli acquirenti che non ampliano più i fondi che possono prendere in prestito con l’inevitabile aumento dei tassi d’interesse, riducendo i finanziamenti per l’acquisto assistito e smorzando i prezzi degli immobili;

- l’atteggiamento sempre più anti-business e pessimista del pubblico sull’economia americana, la disuguaglianza di ricchezza e la politica nazionale, indipendentemente dai risultati; e

- l’inasprimento degli standard di prestito, in quanto i prestatori sono costretti ad applicare i fondamenti dimenticati delle solide pratiche di prestito ipotecario (20% di acconto sui prestiti assicurati da mutui non FHA/privati, rapporti di reddito più bassi, punteggi di credito senza rischio e documentazione completa di reddito, fondi e valore delle garanzie).

Il broker competitivo

Cosa deve fare un broker finché il volume delle vendite di case non decolla?

I broker e gli agenti SFR potrebbero considerare l’aggiunta di servizi legati al SFR per integrare il loro reddito. Quelli che aggiungono servizi correlati ristruttureranno la loro pratica come “broker di tutti i servizi”. I servizi legati alle transazioni saranno integrati nelle loro operazioni di ufficio per mantenere la solvibilità e crescere.

Articolo correlato:

Stai davanti alla recessione del 2020

Questi servizi includono:

- scaricare le loro transazioni interne sotto la licenza del broker;

- entrare in o espandere i servizi di gestione della proprietà;

- negoziare l’acquisto di azioni per gli investitori da proprietari sott’acqua sulla possibilità di uno sconto di vendita allo scoperto o che hanno un patrimonio netto positivo;

- specializzarsi nella vendita e nel leasing di un particolare tipo di proprietà commerciale, altre sedi di filiali e approcci di marketing alternativi (oltre ai social media);

- fornire servizi di brokeraggio di mutui ipotecari per prestiti a investitori d’affari fatti da prestatori privati e garantiti dalla residenza del mutuatario (non è richiesta l’approvazione MLO);

- organizzare il finanziamento di carryback e l’acquisizione/assunzione di mutui esistenti, e comprare e vendere queste note di carryback trust deed;

- negoziare opzioni di acquisto, o leasing con opzione di acquisto quando le scorte si espandono come l’inventario ombra degli speculatori torna ad essere venduto;

- scambiare proprietà con equità per aiutare i proprietari a trasferire la loro ricchezza detenuta in immobili esentasse; o

- utilizzare crediti di baratto al posto dei biglietti verdi, ecc

I mediatori prudenti insisteranno che i loro potenziali acquirenti si impegnino a rappresentazioni esclusive da parte del mediatore e dell’agente per individuare una casa (o altra proprietà). Firmando un accordo di quotazione esclusiva, gli acquirenti si impegnano a impiegare broker e agenti proprio come i venditori si impegnano a impiegare broker e agenti, il rovescio della stessa medaglia occupazionale. Questo garantirà che il tempo speso con un compratore produca una chiusura e un compenso.

La tendenza nelle vendite di case in California durante i primi anni del 2010 rimane cupa per i venditori. Non così per gli acquirenti. I dollari degli acquirenti di case stanno andando più lontano che in qualsiasi momento durante gli ultimi 15 anni.

Le vendite ora e nel 2014 rimarranno eccessivamente guidate dai prestatori e dagli speculatori, ma saranno facilmente prevedibili per gli agenti SFR e i loro broker. Il centro di questa azione è il Multiple Listing Service (MLS).

Per preparare la scena per uno sguardo al futuro, è necessaria una revisione del volume delle vendite nel recente passato:

- Metà 2005 ha visto il picco del volume delle vendite per tutti i tipi di immobili in California;

- L’inizio del 2006 ha prodotto sia il picco dei prezzi di vendita che il precipitoso calo iniziale del volume delle vendite. Quasi il 30% in meno di vendite sono state registrate nel 2006 rispetto al 2005;

- Nel 2007 il volume delle vendite è sceso di un altro 30%;

- Le vendite del 2009 sono state artificialmente più alte del previsto a causa di acquisti indotti da sussidi e speculatori, ma sono rimaste il 40% al di sotto del picco del 2005;

- Il 2010 ha visto un calo rispetto all’anno precedente sia nel volume delle vendite che nei prezzi;

- Il 2011 è aumentato leggermente nel volume delle vendite mentre è diminuito nei prezzi di vendita; e

- Il 2012 ha visto il volume delle vendite e i prezzi delle case aumentare marginalmente, sostenuto principalmente dalla speculazione massiccia.

California tiered home pricing

Budging from sticky pricing (or not).

Real estate owned property (REO) resales and speculators have contributed to sales volume oddities over the past few years. Le vendite convenzionali con un’equità positiva rimangono l’eccezione.

I finanziatori si sono rivolti sempre più alle vendite allo scoperto nel 2012, superando il numero di pignoramenti in California. Le vendite allo scoperto continueranno a costituire circa un quarto del mercato della rivendita di case nel 2013.

Andando verso il 2013, il volume delle vendite si sta gradualmente riprendendo mentre gli speculatori cominciano ad uscire dal mercato, facendo spazio agli acquirenti-occupanti.

Il rimbalzo perde energia e va a caccia del pavimento

Il volume delle vendite aumenterà probabilmente del 10% nel 2013, a causa del lento miglioramento della fiducia e dei numeri del lavoro. Prevedere un modesto aumento dei prezzi nel 2014, per poi ricadere nel 2016.

Nel 2015, la Federal Reserve (la Fed) dovrà alzare i tassi di interesse a breve termine per tenere a freno la ripresa (come fece nel 1984 e nel 1994). Aspettatevi che il tasso a breve termine scenda entro un anno, il 2016, alla fine di una svolta al ribasso nel volume delle vendite immobiliari.

Il prossimo grande picco del volume delle vendite avverrà nel 2019-2020, con i prezzi che seguiranno 12 mesi dopo.

Articolo correlato:

Comportamento sospetto: perché e come la Fed crea una recessione

Il mercato immobiliare si sta ora ambientando in una lunga ripresa.

Perché il volume delle vendite di case raggiunga il tipo di recupero drammatico ma stabile che ha avuto luogo nel periodo del 1996 dopo la recessione immobiliare degli anni ’90, l’occupazione dovrà aumentare ai tassi sperimentati nella metà degli anni ’90: 350.000+ posti di lavoro aggiuntivi creati ogni anno per tre anni. La forza lavoro della California si sta avvicinando a questo numero, dato che un totale di 700.400 posti di lavoro sono stati guadagnati da quando l’occupazione ha raggiunto il suo minimo nel gennaio 2010. Tuttavia, a ottobre 2012, la California è ancora a 900.000 posti di lavoro dal livello di occupazione prima della Grande Recessione.

Quando i californiani sentiranno gli effetti di due o tre anni di crescita occupazionale sana, la loro fiducia nel futuro migliorerà. Saranno di nuovo disposti a investire nell’economia. Solo allora gli utenti finali torneranno in numero sufficiente a far gonfiare il volume delle vendite.

Articolo correlato:

Gli acquirenti di case si sentono pronti e disposti a comprare, ma non finanziariamente in grado

Nel 2017, il volume delle vendite inizierà a salire significativamente, raggiungendo il picco nel 2019-2020. L’occupazione avrà raggiunto il picco del 2007 e continuerà a crescere rapidamente. Il 2017 vedrà i prezzi delle case balzare ben oltre il tasso di inflazione al consumo; i prestatori di mutui con un occhio ai profitti inizieranno allora ad allentare i loro standard di prestito in qualsiasi misura i regolatori federali lo permettano. Il ricordo della cupa metà degli anni 2000 sarà rapidamente messo da parte, e gli errori si ripeteranno.

Fattori che portano alla ripresa

A partire dal 2016-2017, un’altra ondata di investitori e un’impennata di formazioni di famiglie da parte di acquirenti di prime case, daranno il via al volume delle vendite. A sua volta, questo spingerà i prezzi verso l’alto ancora una volta. Tenete d’occhio la domanda degli acquirenti di case (non i venditori, i prezzi mediani o l’inventario MLS). La domanda reale è guidata da:

- età demografica;

- tassi d’interesse;

- crediti d’imposta;

- nuovi posti di lavoro; e

- prezzi immobiliari in aumento.

Articolo correlato:

È la domanda, stupido!

Condizioni di mercato favorevoli ora al lavoro

Molti fattori di mercato favorevoli stanno attualmente sostenendo l’aumento del volume delle vendite:

- un lento (ma costante) aumento del numero di nuovi posti di lavoro;

- sussidi diretti ai mutuanti da parte del governo federale per la modifica dei prestiti sui mutui upside-down;

- prezzi delle case di fascia alta molto più bassi (così come un maggior calo dei prezzi delle case di fascia bassa e media), che si stabilizzano nel 2013;

- nessun aumento importante nell’avvio di nuove abitazioni nel 2014 oltre il 10-12% annuo;

- un aumento delle vendite allo scoperto;

- un lento aumento della fiducia e della spesa dei consumatori; e

- la ricapitalizzazione degli assicuratori privati dei mutui per sostituire alla fine le garanzie governative dei mutui sulla casa.

Tendenze di cui preoccuparsi

Tuttavia, molte condizioni di mercato sfavorevoli frenano l’aumento del volume delle vendite di case:

- la pressione deflazionistica sui prezzi al consumo e sugli immobili (la manodopera, i materiali e il prezzo dei terreni sono diventati meno costosi);

- l’alto livello di proprietari di case sott’acqua in California, che non raggiungeranno collettivamente la solvibilità fino al 2025;

- la demografia degli acquirenti di case più debole da 15 anni;

- l’atteggiamento sempre più anti-business e pessimista dell’opinione pubblica sull’economia americana; e

- l’inasprimento degli standard di prestito in quanto i prestatori sono costretti ad applicare i fondamenti dimenticati delle solide pratiche di prestito ipotecario (20% di acconto su tutti i prestiti non FHA, rapporti di reddito più bassi, punteggi di credito senza rischio e documentazione completa di reddito e fondi).

Il broker competitivo

Cosa deve fare un broker finché il volume delle vendite di case non decolla?

I broker e gli agenti SFR possono considerare l’aggiunta di servizi legati al SFR per integrare il loro reddito. Quelli che aggiungono servizi correlati ristruttureranno la loro pratica come broker all-service. I servizi legati alle transazioni saranno integrati nelle operazioni del loro ufficio per rimanere solvibili e crescere.

Questi servizi includono:

- l’escrowing delle loro transazioni interne sotto la licenza del broker;

- l’ingresso o l’espansione dei servizi di gestione della proprietà;

- l’ispezione delle case sfitte e l’emissione di broker price opinions (BPOs) per i prestatori REO con l’aumento dei pignoramenti intorno al 2016;

- negoziare l’acquisto di azioni per gli investitori da venditori in preclusione che hanno un patrimonio netto positivo o la possibilità di uno sconto sulla vendita allo scoperto;

- specializzarsi nella vendita e nel leasing di un particolare tipo di proprietà commerciale, altre sedi di filiali e approcci di marketing alternativi;

- fornire servizi di brokeraggio di mutui ipotecari per prestiti a investitori d’affari fatti da prestatori privati (non è richiesta l’approvazione MLO (mortgage loan origination));

- organizzare il finanziamento di carryback e le ipotesi di prestito, e comprare e vendere questi carryback;

- negoziare opzioni di acquisto;

- scambiare proprietà con azioni per aiutare i proprietari a trasferire la loro ricchezza detenuta in beni immobili; o

- utilizzare crediti di baratto al posto dei biglietti verdi, ecc.

I broker possono anche insistere che i potenziali acquirenti si impegnino a rappresentazioni esclusive da parte di un broker e di un agente per individuare una casa (o altra proprietà). Firmando un accordo di quotazione esclusiva, agli acquirenti viene chiesto di impiegare broker e agenti proprio come ai venditori viene chiesto di impiegare agenti di quotazione. Questo garantirà che il tempo speso con un acquirente produca una chiusura e un compenso.