Le volume des ventes de maisons en Californie reste faible

32 000 transactions de maisons neuves et de revente ont été conclues en Californie en janvier 2021. Au cours de ce seul mois, le nombre de maisons vendues a augmenté de 9 % par rapport à l’année précédente. Les chiffres de vente relativement élevés de janvier poursuivent le rythme rapide des ventes observé depuis la mi-2020, non caractéristique d’une récession.

Malgré les défis uniques présentés par la récession et la pandémie de 2020, de nombreux acheteurs de maisons ont simplement retardé leurs achats en 2020, plutôt que de les annuler complètement. Encouragées par des taux d’intérêt plus bas que jamais et des coups de pouce de relance, les ventes ont repris à la fin de l’année, et le volume annuel des ventes de maisons de 2020 a fini à peu près au même niveau que l’année précédente, toujours fort au début de 2021.

L’année 2020 s’est terminée avec 439 200 ventes de maisons en Californie. C’était 1 700 ventes de maisons de plus qu’en 2019, ce qui équivaut à une maigre augmentation de 0,4 %. La performance globalement plate de 2020 fait suite à une baisse de 1 % en 2019 et de 4 % en 2018. Pour une plus grande perspective, le volume de ventes de 439 200 maisons de 2020 était inférieur de 42 % au volume de ventes record enregistré en 2005.

Le volume global des ventes de maisons, de plat à bas, continue de rétrécir et de déstabiliser le flux des honoraires des agents. Les taux hypothécaires à taux fixe (FRM) restent juste au-dessus des plus bas historiques en 2021, continuant à soutenir le pouvoir d’achat des acheteurs et les prix des maisons. Cependant, l’expiration prochaine du moratoire sur les saisies à la mi-2021 provoquera une vague de ventes en difficulté, qui fera baisser le volume des ventes et les prix. Le marché du logement ne commencera à se redresser de manière cohérente que bien après la fin de la nécessité d’une intervention gouvernementale et de la réponse à la pandémie, un calendrier qui continue de se modifier. Ensuite, le marché du logement de la Californie devra sortir de la récession sous-jacente et des pertes d’emplois historiques, une reprise qui ne commencera probablement même pas avant environ 2023-2024.

Mise à jour le 10 mars 2021. Version originale publiée en mars 2009.

Charte 1

Charte mise à jour le 03/10/21

Charte mise à jour le 03/10/21

| Jan… 2021 | Dec 2020 | Jan 2020 | |

| Southern CA | 17,800 | 25, 000 | 15,700 |

| Northern CA |

14 200

|

20,000

|

13 600 |

|

CA Total |

32,000 | 45, 000 | 29,300 |

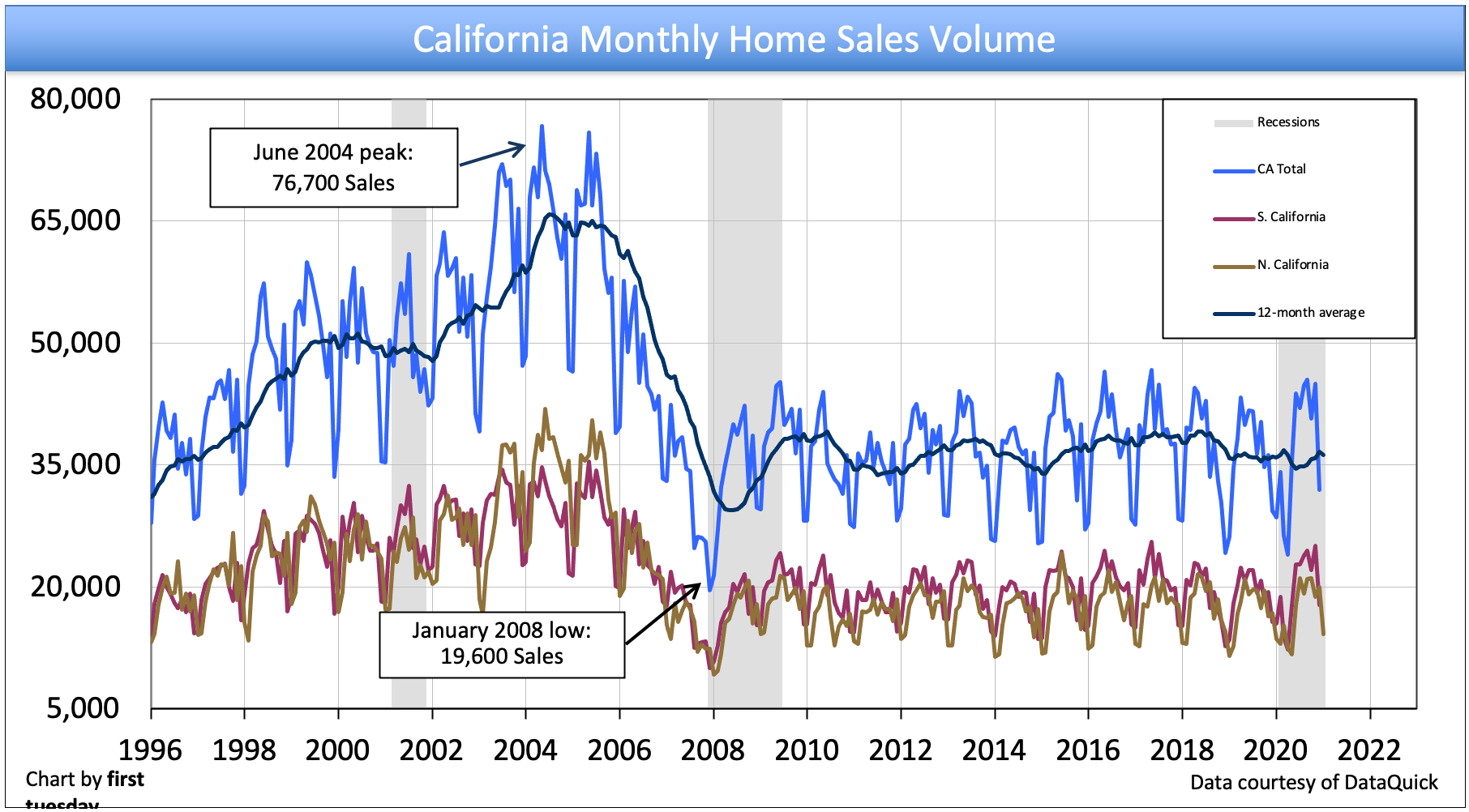

Le graphique ci-dessus suit le volume des ventes de logements des résidences unifamiliales (SFR) sur une base mensuelle. Le volume des ventes comprend la vente de toutes les reventes résidentielles et des nouvelles maisons en Californie, y compris les nouvelles maisons vendues directement par les constructeurs.

Les ventes de maisons varient d’un mois à l’autre pour diverses raisons, la plus importante étant la demande des acheteurs de maisons. Cette demande est influencée par plusieurs facteurs constamment à l’œuvre sur le marché de l’achat de maisons en Californie, notamment :

- les différences saisonnières ;

- les variations des prix des maisons ;

- les taux d’intérêt hypothécaires ;

- la confiance des consommateurs ;

- la présence d’investisseurs et de spéculateurs immobiliers sur le marché ;

- le statut d’équité négative ;

- la quantité et la qualité des emplois occupés par les acheteurs de maison ; et

- le taux d’épargne des acheteurs de maison.

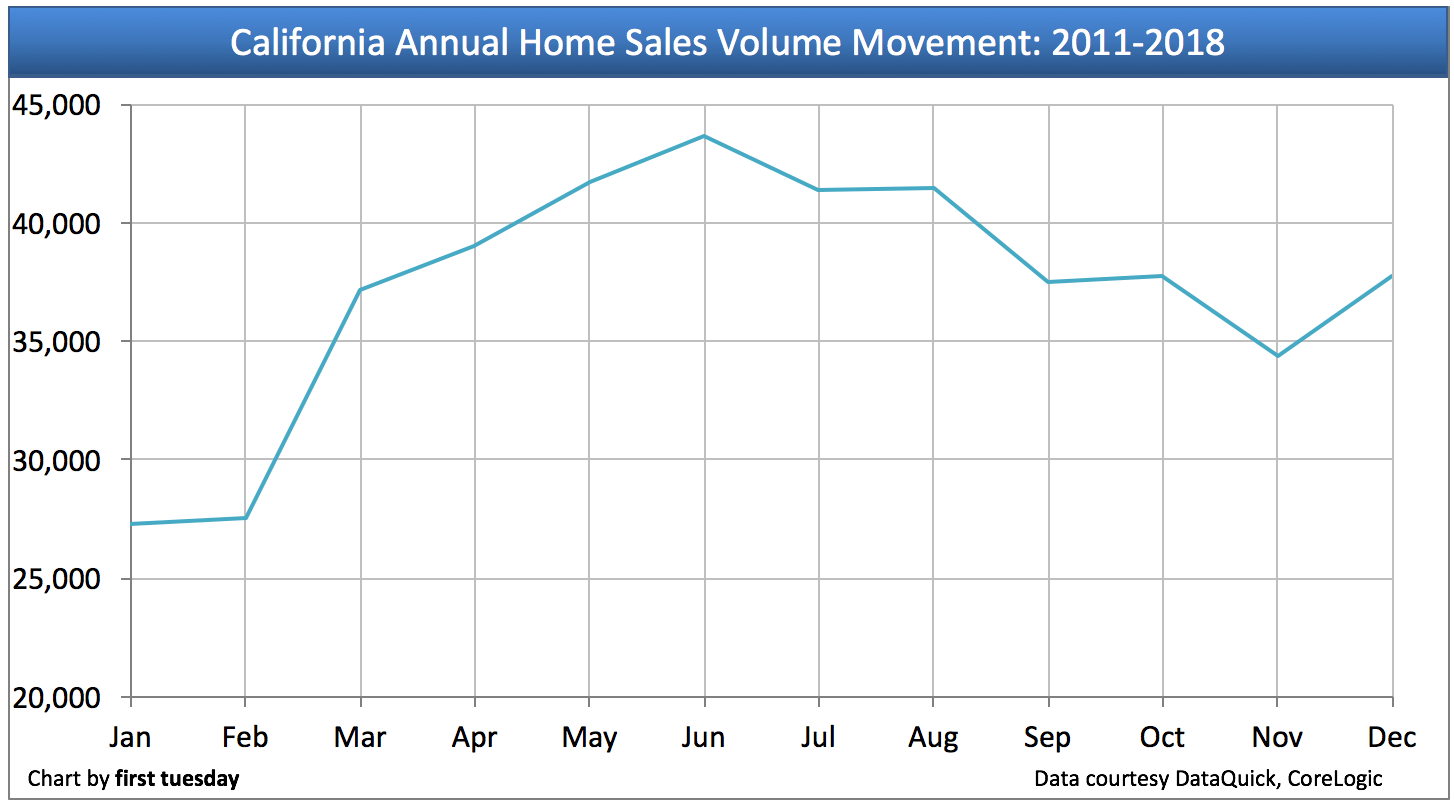

Différences saisonnières dans le volume annuel des ventes

Il est normal que le volume des ventes de maisons augmente au cours du premier semestre de l’année et diminue après juin, de manière générale.

Chargé 2

Mise à jour du graphique 02/02/19

Le graphique 2 montre les ventes moyennes de logements telles qu’elles ont été expérimentées de 2011 à 2018. Comme illustré, c’est en juin que l’on vend régulièrement le plus de maisons chaque année. Une autre petite augmentation a lieu en décembre, car les acheteurs de maisons cherchent à boucler leurs activités financières avant la fin de l’année.

Par conséquent, les professionnels de l’immobilier ne doivent pas s’inquiéter lorsqu’ils entendent parler d’une baisse du volume des ventes dans la seconde moitié de l’année. Il s’agit d’une progression saisonnière normale. Ce qu’il faut surveiller, ce sont les ventes en glissement annuel en comparant un mois ou une autre période (comme le cumul annuel) cette année avec le même mois ou la même période l’année dernière.

Une très longue reprise pour le volume des ventes de logements

Les chiffres annuels des ventes immobilières depuis la Grande Récession de 2008 suggèrent que les années à venir jusqu’en 2017 seront caractérisées par le même plateau cahoteux continu du volume des ventes de logements que nous connaissons maintenant depuis huit années de stagnation. En règle générale, l’action actuelle du marché, qu’elle soit à la hausse ou à la baisse, se reflète d’abord dans le volume des ventes, suivi des prix, et les deux fluctuent d’un mois à l’autre en allant le plus souvent dans des directions opposées ou en faisant tout simplement du surplace.

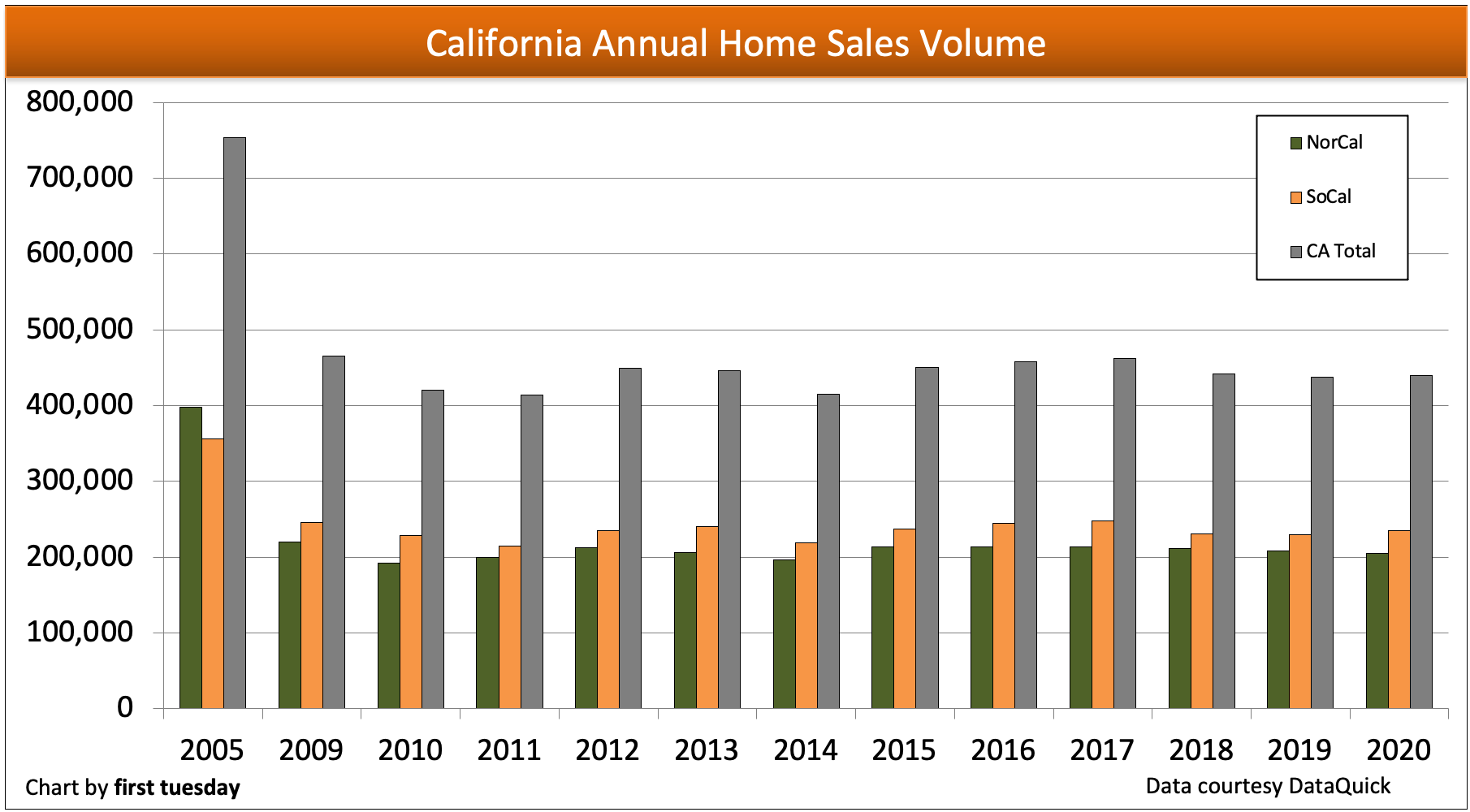

Chart 3

Chart mise à jour 02/05/21

| 2020 | 2019 | 2018 | Pic de 2005 | |

| NorCal | 204,500 | 208,300 | 211,500 | 398,200 |

| SoCal | 234 700 | 229,200 | 230 400 | 355 700 |

| Total | 439,200 | 437 500 | 442 000 | 753,900 |

Pour préparer le terrain en vue de l’avenir, il est utile de passer en revue le volume des ventes dans un passé récent :

- Mi-2005 a vu le volume des ventes atteindre un sommet pour tous les types de biens immobiliers en Californie, avec près de 754 000 maisons vendues cette année-là;

- En 2006, on a enregistré près de 30 % de ventes en moins qu’en 2005, tandis que les ventes ont chuté de 30 % supplémentaires en 2007 ;

- les ventes ont atteint leur niveau le plus bas en 2008 et ont été artificiellement gonflées en 2009 en raison des achats induits par les subventions et des spéculateurs qui ont sauté sur l’occasion, mais elles sont restées inférieures de 40 % à celles de 2005;

- 2010 a connu une baisse par rapport à l’année précédente à la fois dans le volume des ventes et dans les prix ;

- 2011 a augmenté légèrement le volume des ventes tout en diminuant les prix de vente, une condition normale d’ajustement des prix;

- 2012 a vu le volume des ventes augmenter marginalement et les prix des maisons bondir de manière significative à la fin de l’année, soutenus principalement par la spéculation massive;

- 2013 le volume des ventes de maisons a stagné, tandis que les prix des maisons ont continué à augmenter rapidement, ce qui n’est pas un bon signe pour l’avenir immédiat ; et

- 2014 a vu le volume des ventes de maisons diminuer tout au long de l’année, terminant l’année 7% en dessous de 2013.

- L’année 2015 s’est terminée 9 % plus haut que 2014 – en d’autres termes, à peu près au même niveau que 2013.

- Le volume des ventes de 2016 et 2017 a poursuivi une tendance plate des ventes qui a commencé en 2015;

- 2018 a vu le volume des ventes diminuer rapidement au quatrième trimestre, terminant l’année 4% en dessous de 2017;

- Le volume des ventes de maisons de 2019 a légèrement diminué par rapport à l’année précédente ; et

- Les ventes de maisons de 2020 ont été extrêmement volatiles, chutant jusqu’à 30 % au milieu de l’année, mais rebondissant suffisamment aux troisième et quatrième trimestres pour compenser la perte, terminant 2020 à peu près au même niveau que 2019.

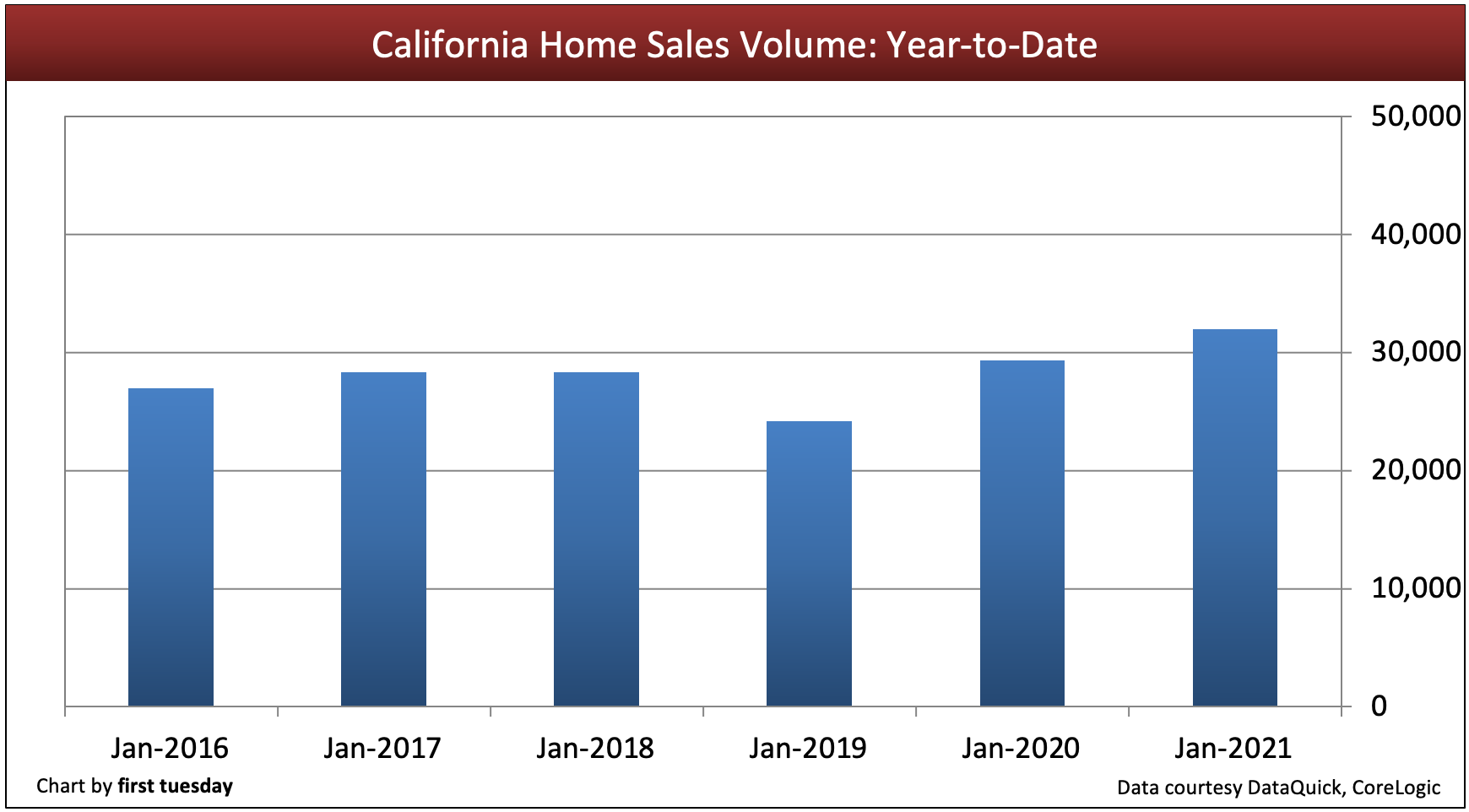

Charte 4

Charte mise à jour le 03/10/21

| Jan 2021 | Jan 2020 | Jan 2019 | |

| Volume des ventes de maisons depuis le début de l’année |

32,000 | 29 300 | 24 200 |

Les ventes de maisons en Californie ont terminé l’année 2020 à peu près au même niveau que l’année précédente, malgré des baisses et des fluctuations volatiles tout au long de cette année caractérisée par une récession et une pandémie. Au total, 1 700 ventes de maisons de plus ont été conclues en Californie en 2020 par rapport à l’année précédente, ce qui représente une augmentation de 0,4 % des ventes. La performance plate de 2020 fait suite à des années de stagnation du volume des ventes après les années rentables du boom du millénaire.

Le volume des ventes devrait stagner jusqu’aux années suivant 2023, en raison de :

- moins de primo-accédants participants que la normale;

- moins de rotation des propriétaires pour acheter une amélioration ou un déménagement en raison de l’équité négative (une fois que le moratoire sur les saisies prend fin en 2021 et que les ventes en difficulté entraînent une baisse de la valeur des maisons);

- réduction de l’inventaire des maisons dans tout l’État ; et

- les pertes d’emplois de 2020, dont la moitié est encore absente du marché du travail en 2021.

Ces désavantages sont dus à la reprise de l’emploi qui traîne depuis huit ans maintenant, à un problème de confiance, et est prononcée par des augmentations de salaires inférieures au taux d’inflation des consommateurs. La Californie a finalement récupéré tous les emplois perdus lors de la récession de 2008 à la mi-2014, mais n’a pas retrouvé les niveaux d’emploi d’avant la récession, après avoir pris en compte l’augmentation de 1,1 million de la population en âge de travailler, avant 2019 – juste à temps pour que les pertes d’emplois frappent en 2020.

Les ventes à découvert, les reventes de propriétés immobilières (REO) et les spéculateurs ont contribué à la distorsion du volume des ventes au cours des dernières années. Les reventes conventionnelles à fonds propres par des propriétaires occupants ont été l’exception, parfois appelées de manière réminiscente ventes standard par opposition aux ventes à découvert. À mesure que les prix augmentent, les propriétaires occupants reviendront sur le marché pour vendre et acheter simultanément une maison de remplacement plus adaptée.

Lorsque les prix des maisons chutent, de nombreux propriétaires californiens hypothéqués se retrouveront sous l’eau. Ainsi, la rotation de ce groupe de propriétaires sera limitée. Ces propriétaires ne peuvent pas vendre et déménager pour acheter une autre maison, car leur maison vaut moins que la dette qui la grève. Pour se débarrasser de la maison et de la dette, ils doivent subir une détérioration du crédit résultant d’une vente à découvert ou d’une saisie. Le désir d’éviter cet embarras écarte la plupart de ces 3,2 % de propriétaires du marché de l’achat de maisons pendant des années.

Les ventes de maisons dans les années à venir

La tendance à la hausse des ventes de maisons en Californie est mitigée pour les acheteurs et les vendeurs. Les revenus des acheteurs vont plus loin et font plus que n’importe quand au cours des 15 dernières années en raison de l’augmentation de la capacité d’emprunt induite par les taux d’intérêt bas, à des niveaux historiquement bas en mai 2020.

Le First Tuesday prévoit que le volume des ventes de maisons va languir en 2020-2021, résultat d’un marché de l’emploi instable. Le pic du volume des ventes observé pour la dernière fois en 2004, gonflé par les acquisitions des spéculateurs et l’excès d’argent hypothécaire, ne reviendra probablement pas avant des décennies, lorsque les taux d’intérêt atteindront un pic cyclique.

Les baby-boomers qui partent à la retraite dans les années à venir seront la principale force de propulsion tant pour la vente de maisons que pour l’achat de remplacements. Leurs enfants de la génération Y (Gen Y) ajouteront au volume des ventes en même temps qu’ils trouveront des emplois mieux rémunérés et deviendront des acheteurs d’une première maison. L’influence de la génération Y atteindra un pic de volume de ventes à la fin de cette décennie, lorsqu’ils achèveront de passer de la location à la propriété.

Lorsque le marché de l’emploi californien rebondira après la récession actuelle, leur confiance en l’avenir s’améliorera. Ils seront à nouveau disposés à investir dans l’économie puisque les attentes pour demain sont des projections basées sur l’expérience la plus récente d’hier. Ce n’est qu’à ce moment-là que les acheteurs de maisons occupées – les utilisateurs finaux – reviendront en nombre suffisant pour que le volume des ventes gonfle de manière significative.

L’emploi et la participation à la population active ont finalement dépassé leur pic de 2007 en 2019, mais ce qui a mis plus d’une décennie à se rétablir a été perdu en quelques semaines en raison des licenciements induits par le COVID-19. Attendez-vous à ce que le volume des ventes de maisons diminue en même temps que les emplois pendant le reste de 2020 et 2021.

Tendances à craindre

Plusieurs conditions de marché défavorables à long terme freinent la hausse du volume des ventes de logements :

- la démographie des acheteurs de maison la plus faible depuis 15 ans;

- l’échec de l’épargne pour un acompte, les loyers élevés évitant aux acheteurs potentiels d’une première maison d’épargner;

- le pouvoir d’emprunt des acheteurs n’élargissant plus les fonds qu’ils peuvent emprunter alors que les taux d’intérêt augmentent inévitablement, réduisant le financement de l’aide à l’achat et freinant les prix des propriétés ;

- l’attitude de plus en plus anti-business et pessimiste du public à l’égard de l’économie américaine, de l’inégalité des richesses et de la politique nationale, quels que soient les résultats ; et

- le resserrement des normes de prêt, les prêteurs étant contraints d’appliquer des principes fondamentaux oubliés des pratiques saines en matière de prêts hypothécaires (20 % d’acompte sur les prêts non assurés par la FHA/les prêts hypothécaires privés, des ratios de revenu plus faibles, des scores de crédit sans risque et une documentation complète des revenus, des fonds et de la valeur des garanties).

Le courtier compétitif

Que doit faire un courtier jusqu’à ce que le volume des ventes de maisons décolle ?

Les courtiers et agents de SFR pourraient envisager d’ajouter des services liés à SFR pour compléter leurs revenus. Ceux qui ajoutent des services connexes restructureront leur pratique en tant que « courtiers tous services ». Les services liés aux transactions seront intégrés dans leurs opérations de bureau pour maintenir la solvabilité et se développer.

Article connexe:

Rester en tête de la récession de 2020

Ces services comprennent :

- soustraire leurs transactions internes à la licence du courtier;

- se lancer dans des services de gestion immobilière ou les étendre;

- négocier des achats d’équité pour les investisseurs auprès de propriétaires sous l’eau sur la chance d’un rabais de vente à découvert ou qui ont une équité positive;

- spécialiser dans la vente et la location d’un type particulier de propriété commerciale, d’autres emplacements de succursales et des approches marketing alternatives (en dehors des médias sociaux) ;

- fournir des services de courtier en prêts hypothécaires pour les prêts aux entreprises-investisseurs consentis par des prêteurs privés et garantis par la résidence de l’emprunteur (aucun endossement d’un prêt hypothécaire (MLO) n’est requis);

- arranger le financement de carryback et la reprise/prise en charge d’hypothèques existantes, et acheter et vendre ces billets de fiducie de carryback ;

- négocier des options d’achat, ou de location avec option d’achat lorsque les inventaires s’accroissent au fur et à mesure que l’inventaire fantôme des spéculateurs revient pour être vendu;

- échanger des propriétés avec des capitaux propres pour aider les propriétaires à relocaliser leur richesse détenue dans l’immobilier sans impôt ; ou

- utiliser des crédits de troc au lieu de billets verts, etc.

Les courtiers prudents insisteront pour que leurs acheteurs potentiels s’engagent à des représentations exclusives par le courtier et l’agent pour localiser une maison (ou une autre propriété). En signant une convention d’inscription exclusive de droit d’achat, les acheteurs s’engagent à employer des courtiers et des agents tout comme les vendeurs s’engagent à employer des courtiers et des agents, l’envers de la même médaille de l’emploi. Cela garantira que le temps passé avec un acheteur produit une clôture et des honoraires.

La tendance des ventes de maisons en Californie au cours des premières années des années 2010 reste sombre pour les vendeurs. Ce n’est pas le cas pour les acheteurs. Les dollars des acheteurs de maison vont plus loin que n’importe quand au cours des 15 dernières années.

Les ventes maintenant et en 2014 resteront excessivement axées sur les prêteurs et les spéculateurs, mais elles seront facilement prévisibles pour les agents SFR et leurs courtiers. Le centre de cette action est le service d’inscription multiple (MLS).

Pour préparer le terrain à un regard vers l’avenir, un examen du volume des ventes dans le passé récent est nécessaire :

- Mi-2005 a vu le volume des ventes atteindre un sommet pour tous les types de biens immobiliers en Californie ;

- Le début de 2006 a produit à la fois le pic des prix de vente et le déclin précipité initial du volume des ventes. Près de 30% de ventes en moins ont été enregistrées en 2006 par rapport à 2005;

- En 2007, le volume des ventes a encore chuté de 30%;

- Les ventes de 2009 ont été artificiellement plus élevées que prévu en raison des achats induits par les subventions et des spéculateurs, mais sont restées 40% en dessous de l’année de pointe de 2005 ;

- 2010 a connu une baisse par rapport à l’année précédente à la fois dans le volume des ventes et les prix;

- 2011 a augmenté légèrement dans le volume des ventes tout en diminuant dans les prix de vente ; et

- 2012 a vu le volume des ventes et les prix des maisons augmenter marginalement, soutenu principalement par la spéculation massive.

La tarification étagée des maisons en Californie

Surmonter des prix collants (ou pas).

Les reventes de propriétés immobilières (REO) et les spéculateurs ont contribué aux bizarreries du volume des ventes au cours des dernières années. Les ventes conventionnelles à fonds propres positifs restent l’exception.

Les prêteurs se sont tournés de plus en plus vers les ventes à découvert en 2012, dépassant le nombre de saisies en Californie. Les ventes à découvert continueront de représenter environ un quart du marché de la revente de maisons en 2013.

A l’aube de 2013, le volume des ventes se redresse progressivement à mesure que les spéculateurs commencent à quitter le marché, laissant la place aux acheteurs-occupants.

Le rebond perd de son énergie et chasse le plancher

Le volume des ventes augmentera probablement de 10 % en 2013, en raison de la lente amélioration de la confiance et des chiffres de l’emploi. Prévoyez que de modestes augmentations de prix suivront en 2014, pour retomber en 2016.

En 2015, la Réserve fédérale (la Fed) devra augmenter les taux d’intérêt à court terme afin de contenir la reprise (comme elle l’a fait en 1984 et 1994). Attendez-vous à ce que le taux à court terme diminue d’ici un an, soit en 2016, à la fin d’un virage à la baisse du volume des ventes immobilières.

Le prochain grand pic du volume des ventes se produira en 2019-2020, et les prix suivront 12 mois plus tard.

Article connexe:

Comportement suspect : pourquoi et comment la Fed crée une récession

Le marché immobilier s’installe maintenant dans une longue reprise.

Pour que le volume des ventes de maisons atteigne le type de reprise spectaculaire mais stable qui a eu lieu au cours de la période de 1996 qui a suivi la récession immobilière des années 1990, l’emploi devra augmenter aux taux enregistrés au milieu des années 1990 : 350 000+ emplois supplémentaires créés chaque année pendant trois ans. La population active de la Californie se rapproche de ce chiffre, puisque 700 400 emplois au total ont été créés depuis que l’emploi a atteint son niveau le plus bas en janvier 2010. Cependant, en octobre 2012, il manque encore 900 000 emplois à la Californie pour atteindre le niveau d’emploi d’avant la Grande Récession.

Lorsque les Californiens ressentiront les effets de deux ou trois années de croissance saine de l’emploi, leur confiance en l’avenir s’améliorera. Ils seront à nouveau disposés à investir dans l’économie. Ce n’est qu’à ce moment-là que les utilisateurs finaux reviendront en nombre suffisant pour que le volume des ventes gonfle.

Article connexe:

Les acheteurs de maisons se sentent prêts et disposés à acheter, mais pas financièrement capables

En 2017, le volume des ventes commencera à augmenter de manière significative, pour atteindre un pic en 2019-2020. L’emploi aura atteint son pic de 2007, et continuera de croître rapidement. Les prêteurs hypothécaires, soucieux de réaliser des profits, commenceront alors à assouplir leurs normes de prêt dans la mesure où les régulateurs fédéraux le permettront. Le souvenir du sinistre milieu des années 2000 sera rapidement mis de côté, et les erreurs seront répétées.

Facteurs menant à la reprise

À partir de 2016-2017, une autre vague d’investisseurs et une recrudescence de la formation de ménages par les acheteurs d’une première maison, donneront un coup de fouet au volume des ventes. À son tour, cela entraînera la dynamique des prix à la hausse une fois de plus. Gardez les yeux sur la demande des acheteurs de maison (et non sur les vendeurs, les prix médians ou l’inventaire MLS). La véritable demande est stimulée par :

- les données démographiques sur l’âge ;

- les taux d’intérêt ;

- les crédits d’impôt ;

- les nouveaux emplois ; et

- la hausse des prix de l’immobilier.

Article connexe:

C’est la demande, idiot !

Des conditions de marché favorables actuellement à l’œuvre

Plusieurs facteurs de marché favorables soutiennent actuellement l’augmentation du volume des ventes :

- une augmentation lente (mais régulière) du nombre de nouveaux emplois;

- des subventions directes aux prêteurs de la part du gouvernement fédéral pour les modifications de prêts sur les hypothèques à l’envers;

- des prix des maisons de niveau supérieur beaucoup plus bas (ainsi que davantage de baisses de prix dans les maisons de niveau inférieur et moyen), se stabilisant en 2013 ;

- pas d’augmentation majeure des nouvelles mises en chantier en 2014 au-delà de 10-12% par an;

- une augmentation des ventes à découvert;

- une lente augmentation de la confiance et des dépenses des consommateurs ; et

- la recapitalisation des assureurs hypothécaires privés pour remplacer éventuellement les garanties gouvernementales des prêts hypothécaires résidentiels.

Tendances à craindre

Pour autant, de nombreuses conditions de marché défavorables freinent la hausse du volume des ventes de logements :

- la pression déflationniste sur les prix à la consommation et les prix de l’immobilier (la main-d’œuvre, les matériaux et le prix des terrains sont devenus moins chers);

- le niveau élevé de propriétaires submergés en Californie, qui n’atteindront collectivement pas la solvabilité avant 2025;

- la démographie des acheteurs de maison la plus faible depuis 15 ans ;

- l’attitude de plus en plus anti-business et pessimiste du public à l’égard de l’économie américaine ; et

- le resserrement des normes de prêt, les prêteurs étant contraints d’appliquer les principes fondamentaux oubliés des pratiques de prêt hypothécaire saines (20 % d’acompte sur tous les prêts non-FHA, des ratios de revenu inférieurs, des scores de crédit sans risque et une documentation complète des revenus et des fonds).

Le courtier compétitif

Que doit faire un courtier en attendant que le volume des ventes de maisons décolle ?

Les courtiers et les agents de SFR peuvent envisager d’ajouter des services liés à SFR pour compléter leurs revenus. Ceux qui ajoutent des services connexes restructureront leur pratique en tant que courtiers tous services. Les services liés aux transactions seront intégrés dans les activités de leur bureau pour rester solvables et se développer.

Ces services comprennent :

- l’entiercement de leurs transactions internes sous la licence du courtier;

- l’entrée dans ou l’expansion des services de gestion immobilière;

- l’inspection des maisons vacantes et l’émission d’opinions de prix de courtier (BPO) pour les prêteurs REO alors que les saisies augmentent autour de 2016 ;

- négocier des achats d’équité pour les investisseurs auprès de vendeurs en forclusion qui ont une équité positive ou la chance d’un rabais de vente à découvert;

- se spécialiser dans la vente et la location d’un type particulier de propriété commerciale, d’autres emplacements de succursales et des approches de marketing alternatives ;

- fournir des services de courtier en prêts hypothécaires pour les prêts aux entreprises-investisseurs consentis par des prêteurs privés (aucun endossement d’émission de prêts hypothécaires (MLO) n’est requis);

- arranger le financement de report et les hypothèses de prêt, et acheter et vendre ces reports ;

- négocier des options d’achat;

- échanger des propriétés avec des actions pour aider les propriétaires à relocaliser leur richesse détenue dans l’immobilier ; ou

- utiliser des crédits de troc au lieu de billets verts, etc.

Les courtiers peuvent également insister pour que les acheteurs potentiels s’engagent à des représentations exclusives par un courtier et un agent pour localiser une maison (ou une autre propriété). En signant un contrat d’inscription exclusive de droit d’achat, les acheteurs sont invités à employer des courtiers et des agents, tout comme les vendeurs sont invités à employer des agents d’inscription. Ainsi, le temps passé avec un acheteur produira une conclusion et des honoraires.

.