Verkoopvolume woningen Californië laag

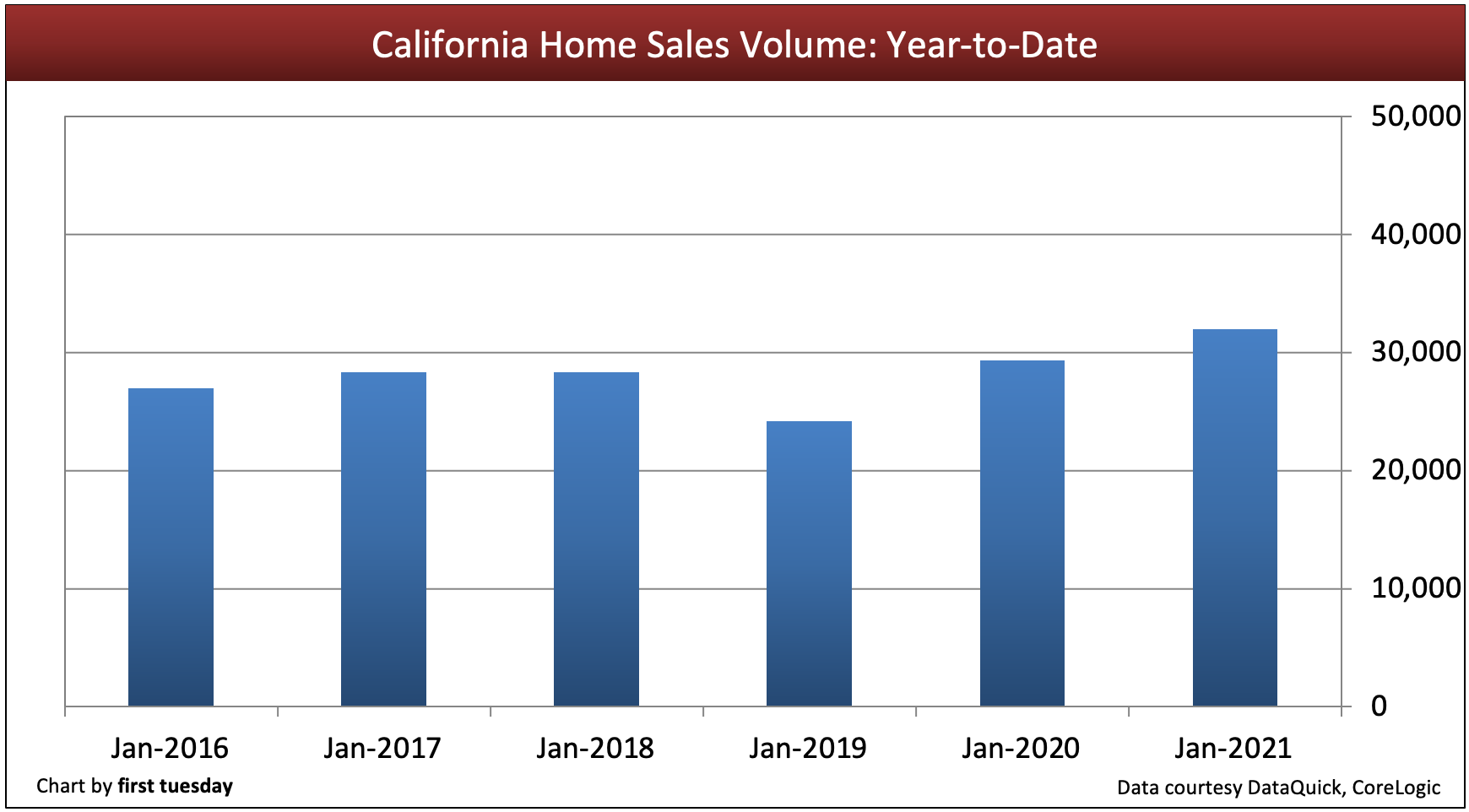

32.000 nieuwe en wederverkooptransacties van woningen sloten escrow in Californië in januari 2021. In deze maand werden 9% meer woningen verkocht dan een jaar eerder. De relatief hoge verkoopaantallen van januari zetten het snelle tempo van de verkoop sinds medio 2020 voort, wat niet kenmerkend is voor een recessie.

Ondanks de unieke uitdagingen die de recessie en pandemie van 2020 met zich meebrengen, hebben veel huizenkopers hun aankopen in 2020 slechts uitgesteld, in plaats van ze helemaal te annuleren. Aangemoedigd door record-lage rentetarieven en stimuleringsmaatregelen, trokken de verkopen tegen het einde van het jaar aan, en het jaarlijkse woningverkoopvolume van 2020 eindigde ruwweg op hetzelfde niveau als het voorgaande jaar, nog steeds sterk aan het begin van 2021.

2020 eindigde met 439.200 woningverkopen in Californië. Dit waren 1.700 meer woningverkopen dan plaatsvonden in 2019, wat neerkomt op een magere stijging van 0,4%. De algehele vlakke prestaties van 2020 volgen op een daling van 1% in 2019 en een daling van 4% in 2018. Voor een beter perspectief, 2020’s 439.200 woningen verkoopvolume was 42% onder de piek verkoopvolume ervaren in 2005.

Het totale vlakke tot dalende verkoopvolume van woningen blijft de stroom van makelaarskosten verkleinen en destabiliseren. De rente op vastrentende hypotheken (FRM) blijft in 2021 net boven het historische dieptepunt, waardoor de koopkracht van kopers en de huizenprijzen nog steeds worden ondersteund. Het aanstaande aflopen van het moratorium op executieverkopen medio 2021 zal echter een golf van noodlijdende verkopen veroorzaken, wat het verkoopvolume en de prijzen zal doen dalen. De huizenmarkt zal zich pas echt herstellen als de noodzaak voor overheidsinterventie en de pandemische reactie voorbij zijn, een tijdlijn die nog steeds verschuift. Dan zal de Californische huizenmarkt de onderliggende recessie en het historische banenverlies te boven moeten komen, een herstel dat waarschijnlijk zelfs pas rond 2023-2024 zal beginnen.

eactualiseerd op 10 maart 2021. Oorspronkelijke kopie geplaatst in maart 2009.

Chart 1

Chart update 03/10/21

Chart update 03/10/21

| Jan 2021 | Dec 2020 | Jan 2020 | |

| Zuidelijk CA | 17,800 | 25.000 | 15,700 |

| Northern CA |

14.200

|

20,000

|

13.600 |

|

CA Totaal |

32,000 | 45.000 | 29,300 |

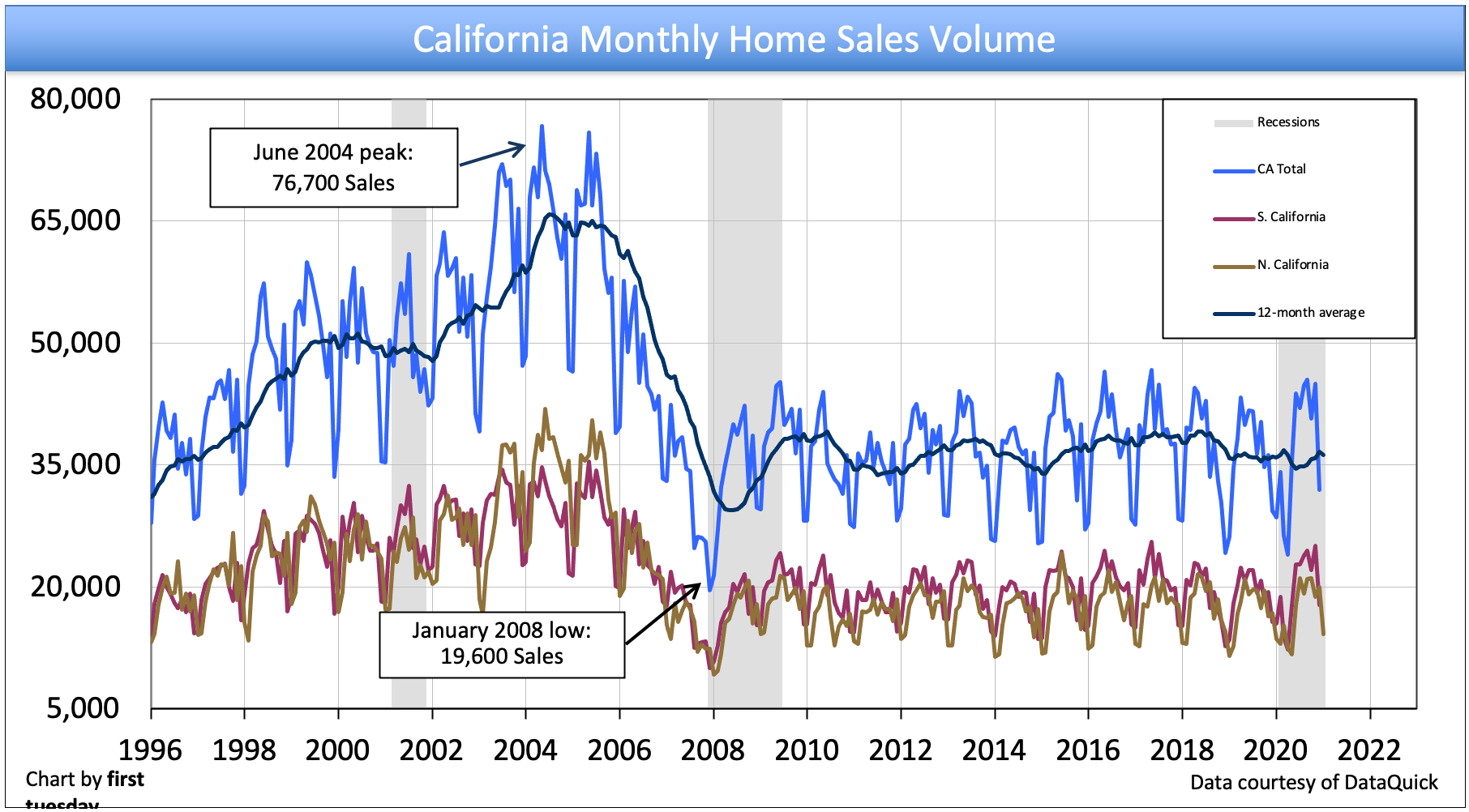

De bovenstaande grafiek toont het verkoopvolume van eengezinswoningen (SFRs) van maand tot maand. Het verkoopvolume omvat de verkoop van alle residentiële wederverkopen en nieuwe woningen in Californië, met inbegrip van nieuwe woningen die rechtstreeks door bouwers worden verkocht.

De verkoop van woningen varieert van maand tot maand om verschillende redenen, waarvan de belangrijkste de vraag van huizenkopers is. Deze vraag wordt beïnvloed door verschillende factoren die voortdurend een rol spelen op de Californische huizenmarkt, waaronder:

- seizoensgebonden verschillen ;

- wijzigingen in huizenprijzen;

- hypotheekrente;

- consumentenvertrouwen;

- de aanwezigheid van beleggers en vastgoedspeculanten op de markt;

- de status van negatief eigen vermogen;

- de hoeveelheid en kwaliteit van de banen die huizenkopers hebben; en

- de spaarquote van huizenkopers.

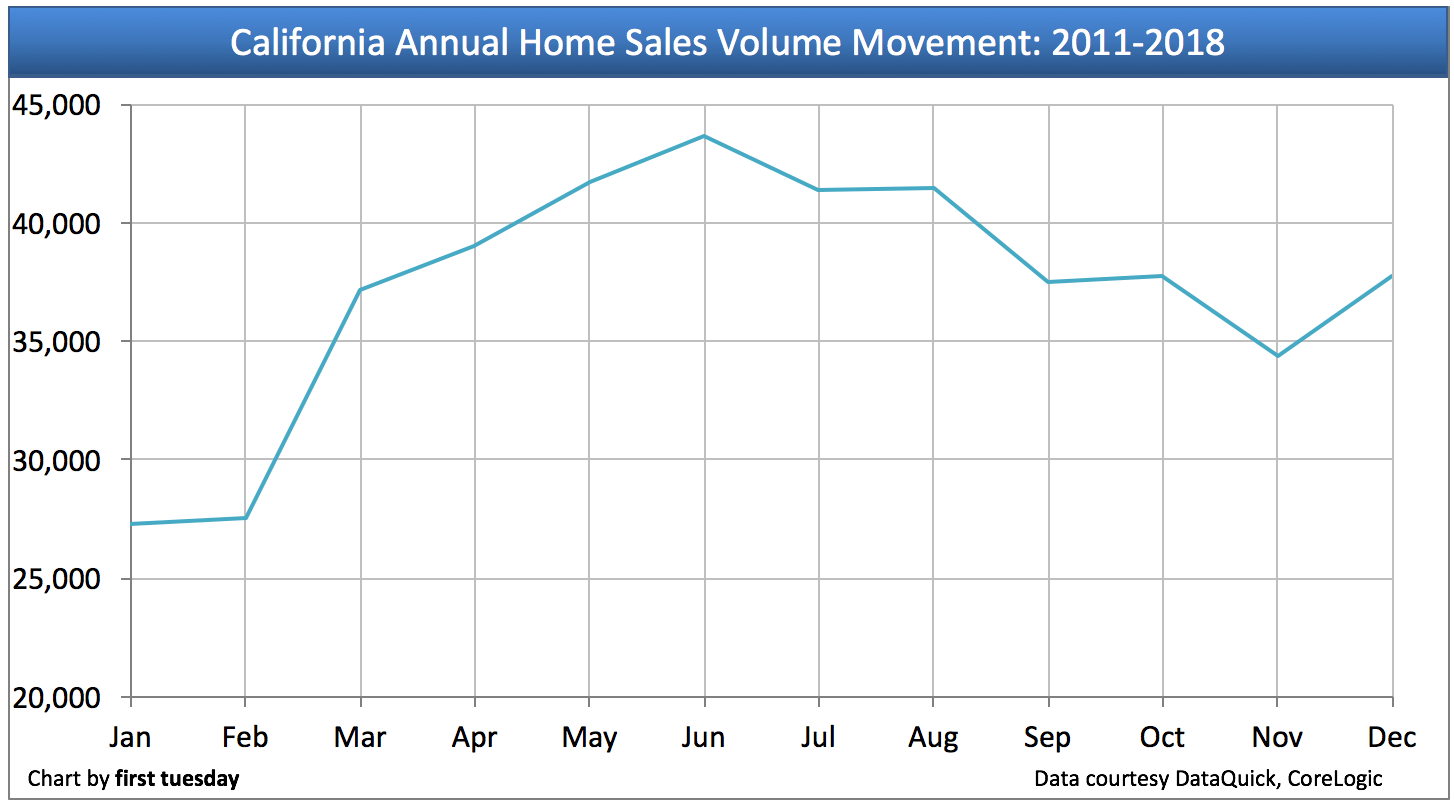

Seizoensgebonden verschillen in jaarlijks verkoopvolume

Het is normaal dat het verkoopvolume van woningen stijgt in de eerste helft van het jaar en daalt na juni, over het algemeen.

Kaart 2

Kaart update 02/02/19

Kaart 2 toont de gemiddelde woningverkopen zoals ervaren van 2011-2018. Zoals afgebeeld, worden elk jaar in juni de meeste woningen verkocht. Een andere kleine stijging vindt plaats in december, als huizenkopers proberen hun financiële activiteiten voor het einde van het jaar af te ronden.

Makelaarsprofessionals hoeven zich dus geen zorgen te maken als ze horen van een dalend verkoopvolume in de tweede helft van het jaar. Dit is een normale seizoensgebonden progressie. Waar je op moet letten is year-over sales waarbij een maand of andere periode (zoals year-to-date) dit jaar wordt vergeleken met dezelfde maand of periode vorig jaar.

Een zeer lang herstel voor huisverkoopvolume

Jaarlijkse vastgoedverkoopcijfers sinds de Grote Recessie van 2008 suggereren dat de komende jaren tot en met 2017 zullen worden gekenmerkt door hetzelfde aanhoudende hobbelige plateau in huisverkoopvolume dat we nu al acht stagnerende jaren hebben ervaren. In de regel wordt de huidige marktactie, omhoog of omlaag, eerst weerspiegeld in het verkoopvolume, gevolgd door de prijzen, en beide fluctueren van maand tot maand meestal in tegengestelde richting of staan gewoon stil.

Chart 3

Chart update 02/05/21

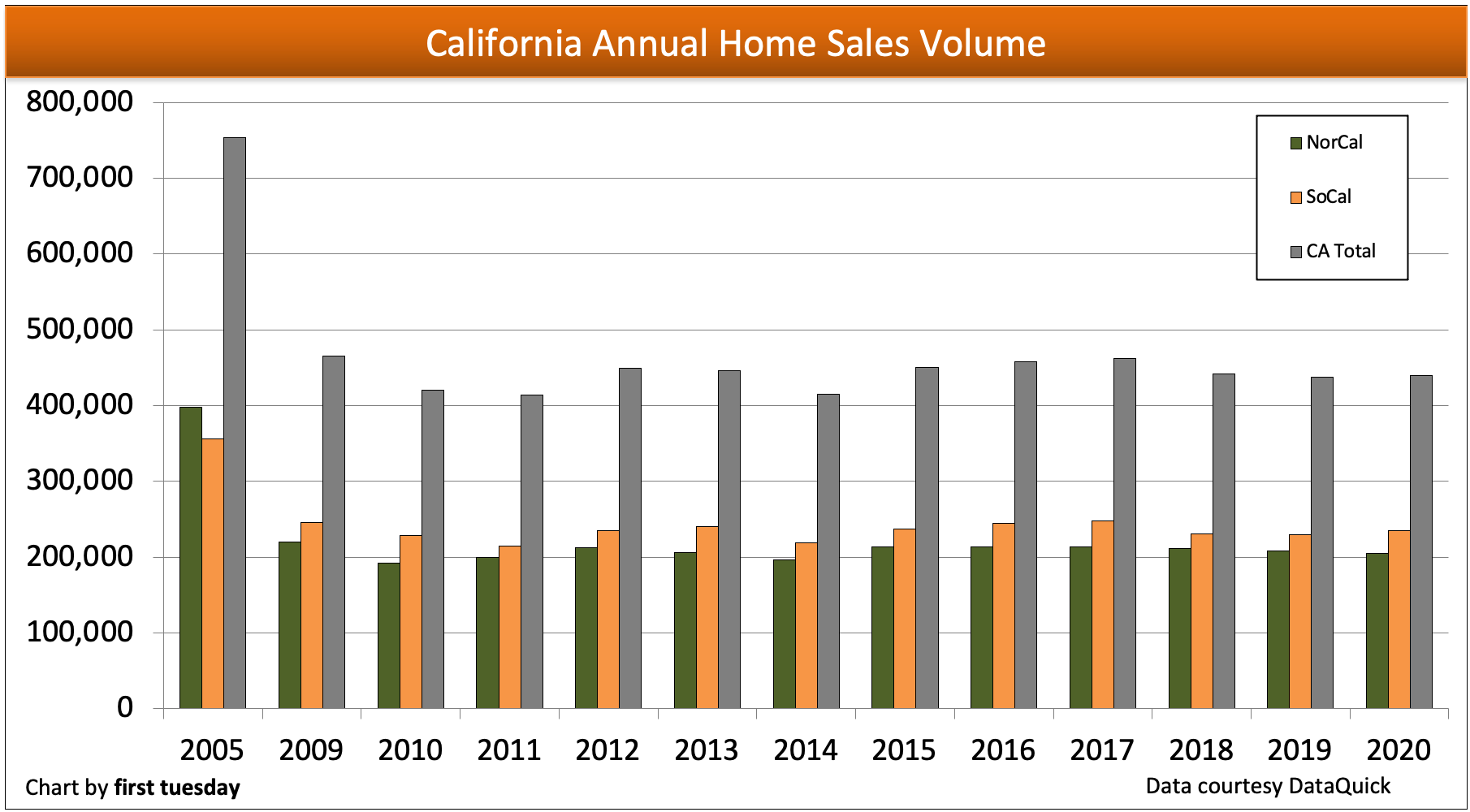

| 2020 | 2019 | 2018 | 2005 piek | |

| NorCal | 204,500 | 208.300 | 211.500 | 398,200 |

| SoCal | 234.700 | 229,200 | 230.400 | 355.700 |

| Totaal | 439,200 | 437.500 | 442.000 | 753,900 |

Om de weg voorwaarts te bereiden, is een overzicht van het verkoopvolume in het recente verleden nuttig:

- Midden 2005 piekte het verkoopvolume voor alle soorten onroerend goed in Californië, met bijna 754.000 verkochte woningen dat jaar;

- In 2006 werden bijna 30% minder verkopen geregistreerd dan in 2005, terwijl de verkoop in 2007 met nog eens 30% daalde;

- de verkoop bereikte zijn dieptepunt in 2008 en werd kunstmatig opgeblazen in 2009 als gevolg van door subsidies gestimuleerde aankopen en speculanten die op het momentum sprongen, maar bleef 40% onder 2005;

- 2010 liet een daling zien ten opzichte van het jaar ervoor in zowel het verkoopvolume als de prijzen;

- 2011 steeg licht in verkoopvolume, terwijl de verkoopprijzen daalden, een normale prijsaanpassingstoestand;

- 2012 zag het verkoopvolume marginaal toenemen en de huizenprijzen tegen het einde van het jaar aanzienlijk stijgen, voornamelijk ondersteund door massale speculatie;

- 2013 stagneerde het verkoopvolume van woningen, terwijl de huizenprijzen snel bleven stijgen, geen goed teken voor de nabije toekomst; en

- 2014 zag het verkoopvolume van woningen het hele jaar door dalen en eindigde het jaar 7% lager dan 2013.

- 2015 eindigde 9% hoger dan 2014 – met andere woorden, zo ongeveer gelijk met 2013.

- 2016 en 2017 zetten het verkoopvolume een vlakke verkooptrend voort die begon in 2015;

- 2018 zag het verkoopvolume snel dalen in het vierde kwartaal en eindigde het jaar 4% onder 2017;

- 2019 huisverkoopvolume daalde licht ten opzichte van het voorgaande jaar; en

- 2020 woningverkopen waren extreem volatiel, daalden tot wel 30% halverwege het jaar, maar stuiterden voldoende terug in het derde en vierde kwartaal om het verlies goed te maken, eindigend 2020 ruwweg gelijk met 2019.

Kaart 4

Kaart update 03/10/21

| jan 2021 | jan 2020 | jan 2019 | |

| Verkoopvolume woning jaar-to-date |

32,000 | 29.300 | 24.200 |

De verkoop van huizen in Californië eindigde 2020 ruwweg op hetzelfde niveau als het jaar ervoor, ondanks volatiele dips en schommelingen gedurende dit jaar dat gekenmerkt werd door een recessie en een pandemie. In totaal werden in 2020 in Californië 1.700 meer woningverkopen gesloten dan het jaar ervoor, wat neerkomt op een stijging van de verkopen met 0,4%. De vlakke prestaties van 2020 zetten jaren van stagnerende verkoopvolumes voort na de winstgevende jaren van de Millennium Boom.

Verwacht wordt dat het verkoopvolume tot de jaren na 2023 zal wegkwijnen, als gevolg van:

- minder deelnemende eerste huizenkopers dan normaal;

- lagere huiseigenaaromzet om een upgrade te kopen of te verhuizen als gevolg van negatief eigen vermogen (zodra het executiemoratorium in 2021 eindigt en noodlijdende verkopen de huizenwaarden naar beneden slepen);

- verminderde woningvoorraad in de hele staat; en

- het banenverlies van 2020, waarvan de helft nog steeds afwezig is op de banenmarkt die 2021 ingaat.

Deze nadelen zijn te wijten aan het banenherstel dat al acht jaar aansleept, een vertrouwenskwestie is en wordt geprononceerd door loonstijgingen die lager liggen dan het percentage van de consumenteninflatie. Californië heeft halverwege 2014 eindelijk alle banen teruggewonnen die in de recessie van 2008 verloren zijn gegaan, maar is pas in 2019 weer terug op het werkgelegenheidsniveau van voor de recessie als rekening wordt gehouden met de bevolkingstoename van 1,1 miljoen werkenden – net op tijd om het banenverlies in 2020 te laten toeslaan.

Short sales, real estate owned (REO) property resales en speculanten hebben de afgelopen paar jaar bijgedragen aan de verstoring van het verkoopvolume. Conventionele positieve-equity wederverkopen door eigenaar-bewoners waren de uitzondering, soms herinnerend standaard verkopen genoemd in tegenstelling tot short sales. Naarmate de prijzen stijgen, zullen huizenbezitters met een hypotheek terugkeren naar de markt om te verkopen en tegelijkertijd een meer geschikte vervangende woning te kopen.

Wanneer de huizenprijzen dalen, zullen veel huiseigenaren in Californië met een hypotheek onder water komen te staan. De omzet van deze groep huiseigenaren zal dus worden beperkt. Deze huiseigenaren kunnen niet verkopen en verhuizen om een ander huis te kopen, omdat hun huizen minder waard zijn dan de schuld waarmee ze zijn bezwaard. Om zich te ontdoen van het huis en de schuld, moeten ze een beschadigde kredietwaardigheid als gevolg van een korte verkoop of een gedwongen verkoop ondergaan. De wens om deze schande te vermijden, haalt de meeste van deze 3,2% huiseigenaren jarenlang uit de huizenmarkt.

Woningverkopen in de komende jaren

De voorwaartse trend in de Californische woningverkopen is gemengd voor zowel kopers als verkopers. Huizenkopers gaan verder en doen meer dan ooit in de afgelopen 15 jaar als gevolg van de toegenomen leencapaciteit veroorzaakt door de lage rentetarieven, op een historisch dieptepunt in mei 2020.

first tuesday voorspelt dat het verkoopvolume van huizen zal wegkwijnen in 2020-2021, het resultaat van een instabiele banenmarkt. Het piekverkoopvolume dat voor het laatst werd gezien in 2004, opgeblazen door speculantenaankopen en overmatig hypotheekgeld, zal waarschijnlijk de komende decennia niet terugkeren, wanneer de rentetarieven cyclisch pieken.

Relocerende babyboomers die de komende jaren met pensioen gaan, zullen de primaire drijvende kracht zijn in zowel het verkopen van huizen als het kopen van vervangers. Hun kinderen van generatie Y (Gen Y) zullen tegelijkertijd bijdragen aan het verkoopvolume, omdat ze banen vinden met een beter salarisniveau en voor het eerst huizen kopen. De invloed van Gen Y zal een piek bereiken in het verkoopvolume aan het eind van dit decennium als zij hun verschuiving van huren naar bezitten voltooien.

Als de banenmarkt van Californië herstelt van de huidige recessie, zal hun vertrouwen in de toekomst verbeteren. Zij zullen weer bereid zijn om in de economie te investeren, omdat de verwachtingen voor morgen projecties zijn die zijn gebaseerd op de meest recente ervaringen van gisteren. Pas dan zullen bezittende huizenkopers – eindgebruikers – in voldoende aantallen terugkeren om het verkoopvolume aanzienlijk te laten aanzwellen.

Werkgelegenheid en arbeidsparticipatie overschreden in 2019 eindelijk hun piek van 2007, maar wat meer dan een decennium duurde om te herstellen, ging in een kwestie van weken verloren als gevolg van COVID-19-geïnduceerde ontslagen. Verwacht dat het verkoopvolume van woningen samen met de werkgelegenheid zal afnemen gedurende de rest van 2020 en 2021.

Trends om bezorgd over te zijn

Veel ongunstige marktomstandigheden op lange termijn remmen de stijging van het verkoopvolume van woningen:

- de zwakste demografische gegevens van huizenkopers in 15 jaar;

- het niet kunnen sparen voor een aanbetaling omdat hoge huren potentiële starters op de huizenmarkt uit hun spaargeld drukken;

- kopers vergroten niet langer de middelen die ze kunnen lenen omdat de rente onvermijdelijk stijgt, waardoor de financiering voor aankoopondersteunende financiering afneemt en de vastgoedprijzen worden gedrukt;

- de steeds meer anti-business en pessimistische houding van het publiek over de Amerikaanse economie, vermogensongelijkheid en de nationale politiek, ongeacht de uitkomsten; en

- verscherpte leningsnormen omdat kredietverstrekkers worden gedwongen om vergeten grondbeginselen van gezonde hypotheekleningspraktijken toe te passen (20% aanbetaling op niet-FHA / particuliere hypotheekverzekerde leningen, lagere inkomensverhoudingen, risicoloze kredietscores en volledige documentatie van inkomen, fondsen en onderpandwaarde).

De concurrerende makelaar

Wat moet een makelaar doen totdat de verkoop van woningen van de grond komt?

SFR-makelaars en agenten zouden kunnen overwegen SFR-gerelateerde diensten toe te voegen om hun inkomen aan te vullen. Degenen die gerelateerde diensten toevoegen zullen hun praktijk herstructureren als “all-service makelaars.” Transactiegerelateerde diensten zullen worden geïntegreerd in hun kantooractiviteiten om solvabiliteit te behouden en te groeien.

Gerelateerd artikel:

Blijf de recessie van 2020 voor

Deze diensten omvatten:

- het onderbrengen van hun eigen transacties onder de makelaarslicentie;

- het aangaan of uitbreiden van vastgoedbeheerdiensten;

- het onderhandelen over aandelenaankopen voor investeerders van eigenaren die onder water staan op de kans op een short sale-korting of die een positief eigen vermogen hebben;

- specialiseren in verkoop en verhuur van een bepaald type commercieel vastgoed, andere vestigingen en alternatieve marketingbenaderingen (afgezien van sociale media);

- het verlenen van makelaarsdiensten voor hypothecaire leningen aan bedrijven die door particuliere kredietverstrekkers worden verstrekt en door de woning van de kredietnemer worden gedekt (geen MLO-verklaring (Mortgage Loan Origination) vereist);

- het regelen van carryback-financiering en de overname/overname van bestaande hypotheken, en het kopen en verkopen van deze carryback trustakte-notities;

- onderhandelen opties om te kopen, of leasen met optie om te kopen wanneer voorraden uit te breiden als de schaduw inventaris van speculanten keert terug te worden verkocht;

- uitwisseling eigenschappen met eigen vermogen om eigenaren te helpen hun rijkdom in onroerend goed belastingvrij te verplaatsen; of

- gebruik ruilkredieten in plaats van greenbacks, enz.

Voorzichtige makelaars zullen aandringen hun potentiële kopers zich verbinden tot exclusieve vertegenwoordiging door de makelaar en agent naar een huis (of ander onroerend goed) te lokaliseren. Door het ondertekenen van een exclusieve recht-tot-kopen noteringsovereenkomst, kopers verbinden zich ertoe makelaars en agenten net zoals verkopers verbinden zich ertoe makelaars en agenten, de keerzijde van dezelfde werkgelegenheid munt in dienst te nemen. Dit zorgt ervoor dat de tijd die met een koper wordt doorgebracht, een afsluiting en een vergoeding oplevert.

De trend in de verkoop van woningen in Californië tijdens de eerste jaren van de jaren 2010 blijft grimmig voor verkopers. Niet zo voor kopers. De dollars van huizenkopers gaan verder dan ooit in de afgelopen 15 jaar.

De verkopen nu en in 2014 zullen buitensporig door geldschieters en speculanten worden aangestuurd, maar zullen gemakkelijk voorspelbaar zijn voor SFR-agenten en hun makelaars. Het centrum van deze actie is de multiple listing service (MLS).

Om de weg te bereiden voor een blik vooruit, is een overzicht van het verkoopvolume in het recente verleden nodig:

- Midden 2005 zag het verkoopvolume pieken voor alle soorten onroerend goed in Californië;

- Begin 2006 produceerde zowel de piek in de verkoopprijzen als de eerste steile daling van het verkoopvolume. Bijna 30% minder verkopen werden geregistreerd in 2006 dan in 2005;

- In 2007 daalde het verkoopvolume met nog eens 30%;

- 2009 verkopen waren kunstmatig hoger dan verwacht als gevolg van subsidie-geïnduceerde aankopen en speculanten, maar bleven 40% onder het piekjaar 2005;

- 2010 zag een daling ten opzichte van het jaar ervoor in zowel het verkoopvolume als de prijzen;

- 2011 steeg licht in verkoopvolume, terwijl de verkoopprijzen daalden; en

- 2012 zag het verkoopvolume en de huizenprijzen marginaal stijgen, voornamelijk ondersteund door massale speculatie.

California tiered home pricing

Budging from sticky pricing (or not).

Real estate owned property (REO) resales en speculanten hebben de afgelopen jaren bijgedragen aan verkoopvolume rariteiten. Conventionele positieve equity-verkoop blijft de uitzondering.

Lenders hebben zich in 2012 steeds meer tot short sales gewend, waarmee het aantal foreclosures in Californië is overtroffen. Short sales zullen ook in 2013 ruwweg een kwart van de woningverkoopmarkt uitmaken.

Op weg naar 2013 herstelt het verkoopvolume zich geleidelijk nu speculanten de markt beginnen te verlaten om plaats te maken voor kopers-bewoners.

De stuiter verliest energie en jaagt naar de bodem

Het verkoopvolume zal in 2013 waarschijnlijk met 10% toenemen, als gevolg van het langzaam verbeterende vertrouwen en de banencijfers. Verwacht in 2014 een bescheiden prijsstijging, die in 2016 weer zal afnemen.

In 2015 zal de Federal Reserve (de Fed) de korte rente moeten verhogen om het herstel in toom te houden (zoals ze dat zowel in 1984 als in 1994 heeft gedaan). Verwacht dat de korte rente binnen een jaar zal dalen, de periode van 2016, aan het einde van een neerwaartse wending in het verkoopvolume van onroerend goed.

De volgende grote piek van het verkoopvolume zal zich voordoen in 2019-2020, en de prijsstelling zal 12 maanden later volgen.

Gerelateerd artikel:

Verwacht gedrag: waarom en hoe de Fed een recessie creëert

De vastgoedmarkt is zich nu aan het nestelen in een lang herstel.

Om het verkoopvolume van woningen weer het soort dramatisch maar stabiel herstel te laten vertonen dat plaatsvond in de periode van 1996 na de vastgoedrecessie van de jaren negentig, zal de werkgelegenheid moeten toenemen in het tempo dat in het midden van de jaren negentig werd ervaren: 350.000+ extra banen die gedurende drie jaar jaarlijks worden gecreëerd. De Californische beroepsbevolking komt weer in de buurt van dat aantal, aangezien er in totaal 700.400 banen zijn bijgekomen sinds de werkgelegenheid in januari 2010 haar dieptepunt bereikte. In oktober 2012 lag Californië echter nog 900.000 banen onder het werkgelegenheidsniveau van voor de Grote Recessie.

Als Californiërs de effecten van twee of drie jaar gezonde werkgelegenheidsgroei voelen, zal hun vertrouwen in de toekomst toenemen. Zij zullen weer bereid zijn om in de economie te investeren. Pas dan zullen eindgebruikers in voldoende aantallen terugkeren om het verkoopvolume te laten aanzwellen.

Gerelateerd artikel:

Homebuyers feel ready and willing to buy, but not financially able

In 2017 zal het verkoopvolume aanzienlijk beginnen te stijgen, met een piek in 2019-2020. De werkgelegenheid zal de piek van 2007 hebben bereikt en snel blijven groeien. In 2017 zullen de huizenprijzen veel sneller stijgen dan de consumenteninflatie. Hypotheekverstrekkers met het oog op winst zullen dan beginnen met het versoepelen van hun leennormen, voor zover de federale regelgevers dat toestaan.

Factoren die leiden tot herstel

Begin 2016-2017 zal een nieuwe golf van investeerders en een opleving van het aantal huishoudens dat voor het eerst een huis koopt, een impuls geven aan het verkoopvolume. Op zijn beurt zal dit het prijsmomentum weer omhoog stuwen. Houd uw ogen op de vraag van huizenkopers (niet verkopers, mediane prijzen of de MLS inventaris). De echte vraag wordt gedreven door:

- leeftijd demografie;

- rentevoeten;

- belastingkredieten;

- nieuwe banen; en

- stijgende vastgoedprijzen.

Gerelateerd artikel:

Het is de vraag, domoor!

Gunstige marktomstandigheden nu aan het werk

Veel gunstige marktfactoren ondersteunen momenteel een stijgend verkoopvolume:

- een langzame (maar gestage) toename van het aantal nieuwe banen;

- directe subsidies van de federale overheid voor kredietverstrekkers voor aanpassingen aan omgekeerde hypotheken;

- veel lagere hoge huizenprijzen (evenals meer prijsdalingen in lage en middelhoge huizen), die zich in 2013 stabiliseren;

- geen grote toename van nieuwe woningen in 2014 meer dan 10-12% per jaar;

- meer korte verkopen;

- langzaam toenemend consumentenvertrouwen en bestedingen; en

- de herkapitalisatie van de particuliere hypotheekverzekeraars om uiteindelijk de overheidsgaranties voor woninghypotheken te vervangen.

Trends om bezorgd over te zijn

Er zijn echter veel ongunstige marktomstandigheden die de stijging van het verkoopvolume van woningen afremmen:

- deflatoire druk op consumenten- en vastgoedprijzen (arbeid, materialen en de prijs van grond zijn minder duur geworden);

- het hoge niveau van onderwater huiseigenaren in Californië, die collectief pas in 2025 solvabel zullen zijn;

- de zwakste demografische huizenkoper in 15 jaar;

- de steeds meer anti-zakelijke en pessimistische houding van het publiek over de Amerikaanse economie; en

- verscherpte leennormen omdat kredietverstrekkers worden gedwongen om de vergeten grondbeginselen van gezonde hypotheekleningspraktijken toe te passen (20% aanbetaling op alle niet-FHA-leningen, lagere inkomensratio’s, risicoloze kredietscores en volledige documentatie van inkomen en fondsen).

De concurrerende makelaar

Wat moet een makelaar doen totdat de verkoop van woningen van de grond komt?

SFR-makelaars en -agenten kunnen overwegen SFR-gerelateerde diensten toe te voegen om hun inkomen aan te vullen. Degenen die gerelateerde diensten toevoegen zullen hun praktijk herstructureren als all-service makelaars. Transactie-gerelateerde diensten zullen worden geïntegreerd in hun kantooractiviteiten om solvabel te blijven en te groeien.

Deze diensten omvatten:

- escrowing hun in-house transacties onder de licentie van de makelaar;

- entreding in of uitbreiding van vastgoedbeheerdiensten;

- inspectie van leegstaande woningen en afgifte van broker price opinions (BPO’s) voor REO-kredietverstrekkers als foreclosures toenemen rond 2016;

- onderhandelen over de aankoop van eigen vermogen voor beleggers van verkopers-in-foreclosure die een positief eigen vermogen of de kans op een korte verkoopkorting hebben;

- specialiseren in de verkoop en verhuur van een bepaald type commercieel vastgoed, andere vestigingen en alternatieve marketingbenaderingen;

- het verlenen van hypotheekleningmakelaarsdiensten voor bedrijfsinvesteringsleningen die door particuliere kredietverstrekkers worden verstrekt (geen goedkeuring voor hypotheekleningverstrekking (MLO) vereist);

- het regelen van carryback-financiering en leningaannames, en het kopen en verkopen van deze carrybacks;

- onderhandelen over opties om te kopen;

- uitwisseling van onroerend goed met aandelen om eigenaars te helpen hun in onroerend goed aangehouden vermogen te verplaatsen; of

- gebruik van ruilkredieten in plaats van greenbacks, enz.

Makelaars kunnen ook erop aandringen dat aspirant-kopers zich verbinden tot exclusieve vertegenwoordiging door een makelaar en agent om een huis (of ander onroerend goed) te vinden. Door het ondertekenen van een exclusieve recht-tot-kopen noteringsovereenkomst, worden kopers gevraagd om makelaars en agenten in dienst te nemen, net zoals verkopers worden gevraagd om listing agents in dienst te nemen. Dit zorgt ervoor dat de tijd die met een koper wordt doorgebracht tot een afsluiting en een vergoeding leidt.