Wolumen sprzedaży domów w Kalifornii utrzymuje się na niskim poziomie

32.000 nowych i odsprzedaży transakcji domowych zamknęło transakcje w Kalifornii w styczniu 2021 roku. W tym jednym miesiącu, liczba sprzedanych domów była o 9% wyższa niż rok wcześniej. Stosunkowo wysokie liczby sprzedaży w styczniu kontynuują szybkie tempo sprzedaży doświadczane od połowy 2020 r., co nie jest charakterystyczne dla recesji.

Mimo wyjątkowych wyzwań, jakie niesie ze sobą recesja i pandemia w 2020 roku, wielu nabywców domów jedynie opóźniło zakup w 2020 roku, a nie całkowicie z niego zrezygnowało. Zachęceni rekordowo niskimi stopami procentowymi i bodźcami stymulującymi, sprzedaż wzrosła pod koniec roku, a roczny wolumen sprzedaży domów w 2020 r. zakończył się mniej więcej na poziomie roku poprzedniego, nadal silny na początku 2021 r.

2020 zakończył się sprzedażą 439 200 domów w Kalifornii. Było to o 1.700 więcej sprzedaży domów niż miało miejsce w 2019 roku, co stanowi skromny wzrost o 0,4%. Ogólny płaski wynik 2020 roku następuje po spadku o 1% w 2019 roku i spadku o 4% w 2018 roku. Dla większej perspektywy, wolumen sprzedaży 439 200 domów w 2020 roku był o 42% niższy od szczytowego wolumenu sprzedaży odnotowanego w 2005 roku.

Ogólny płaski do dołu wolumen sprzedaży domów nadal się zawęża i destabilizuje przepływ opłat agenta. Stawki kredytów hipotecznych o stałej stopie procentowej (FRM) pozostają tuż powyżej historycznego minimum w 2021 r., nadal wspierając siłę nabywczą kupujących i ceny domów. Jednak zbliżające się wygaśnięcie moratorium na wykluczenia w połowie 2021 r. spowoduje falę zagrożonych sprzedaży, co pociągnie za sobą spadek wolumenu sprzedaży i cen. Rynek mieszkaniowy nie rozpocznie spójnego ożywienia aż do momentu, gdy potrzeba interwencji rządowej i reakcji na pandemię dobiegnie końca, a czas ten nadal się przesuwa. Następnie kalifornijski rynek mieszkaniowy będzie musiał wyjść z recesji i historycznych strat w zatrudnieniu, a ożywienie nie rozpocznie się prawdopodobnie aż do około 2023-2024 roku.

Uaktualnione 10 marca, 2021. Oryginalna kopia zamieszczona w marcu 2009 r.

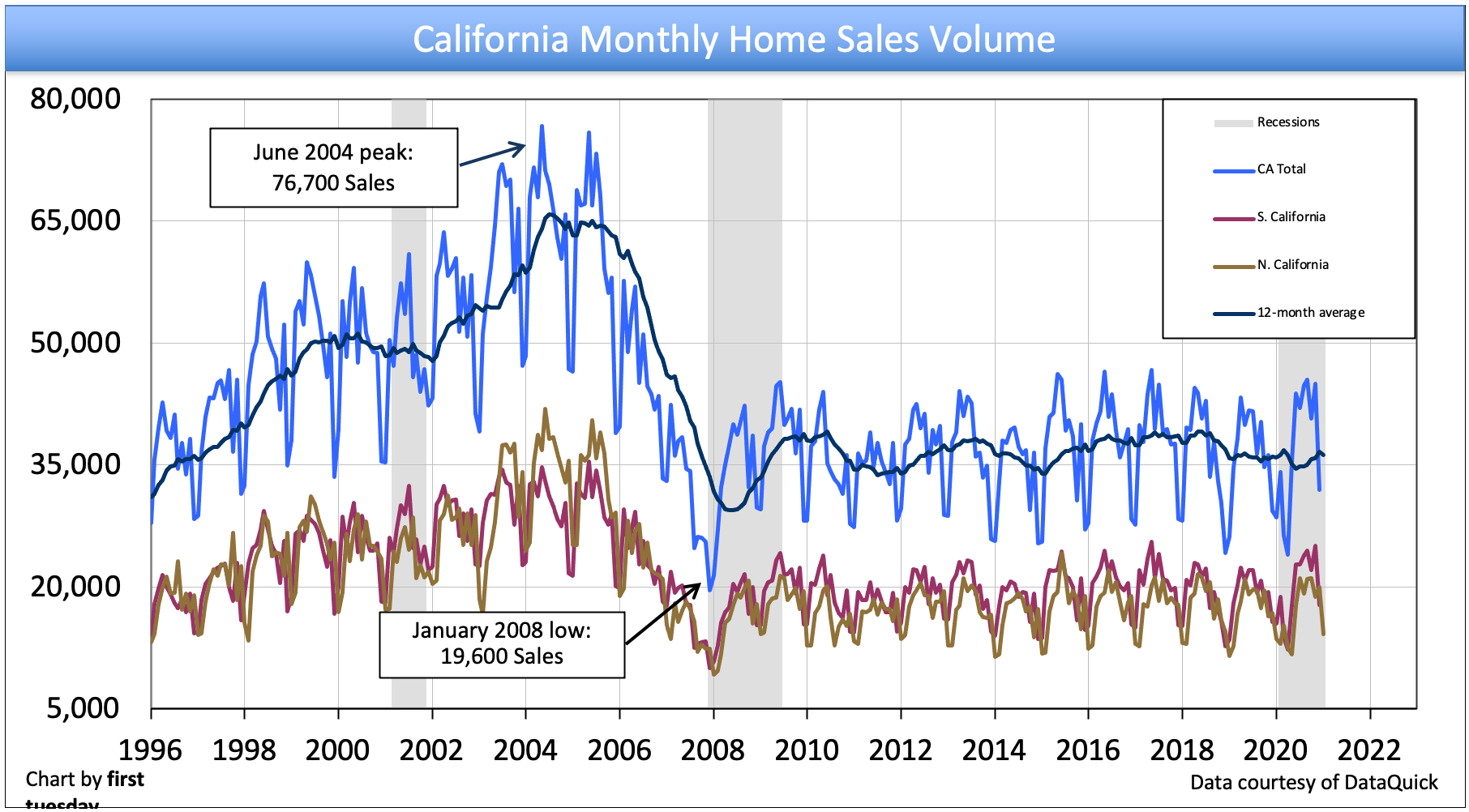

Wykres 1

Aktualizacja wykresu 03/10/21

Aktualizacja wykresu 03/10/21

| Jan 2021 | Dec 2020 | Jan 2020 | |

| Południowa CA | 17,800 | 25,000 | 15,700 |

| Północna CA |

14,200

|

20,000

|

13,600 |

|

CA Total |

32,000 | 45,000 | 29,300 |

Powyższy wykres śledzi wielkość sprzedaży domów jednorodzinnych (SFR) w ujęciu miesiąc do miesiąca. Wielkość sprzedaży obejmuje sprzedaż wszystkich mieszkalnych odsprzedaży i nowych domów w Kalifornii, w tym nowych domów sprzedawanych bezpośrednio przez budowniczych.

Sprzedaż domów różni się z miesiąca na miesiąc z różnych powodów, z których najważniejszym jest popyt homebuyer. Popyt ten jest pod wpływem kilku czynników stale w pracy w Kalifornii na rynku homebuying, w tym:

- różnice sezonowe ;

- zmiany w cenach domów;

- stopy procentowe kredytów hipotecznych;

- zaufanie konsumentów;

- obecność inwestorów i spekulantów nieruchomości na rynku;

- stan negatywnego kapitału własnego;

- ilość i jakość miejsc pracy posiadanych przez homebuyers; i

- stopy oszczędności homebuyer.

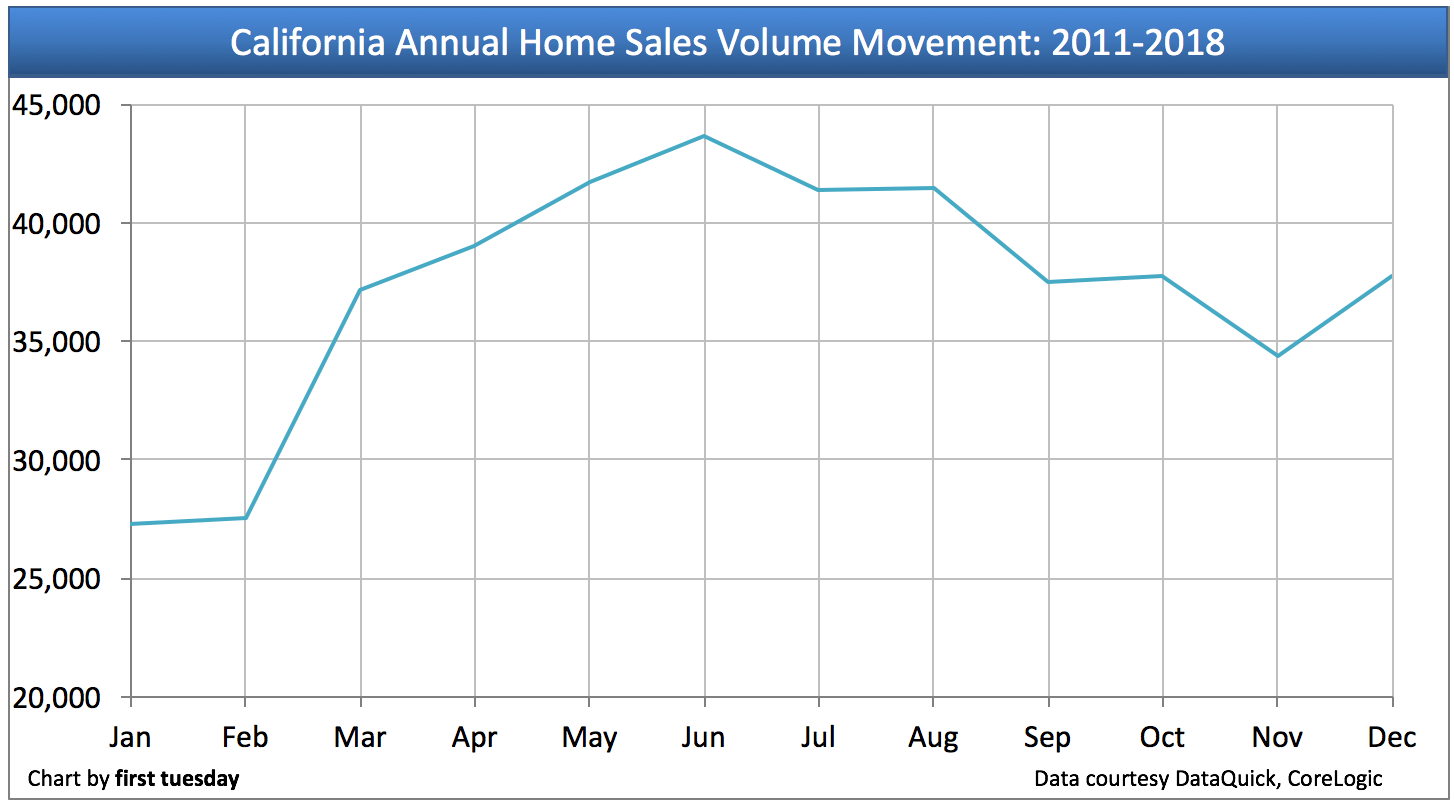

Sezonowe różnice w rocznej wielkości sprzedaży

To normalne, że wielkość sprzedaży domów rośnie w pierwszej połowie roku i spada po czerwcu, ogólnie rzecz biorąc.

Wykres 2

Aktualizacja wykresu 02/02/19

Wykres 2 przedstawia średnią sprzedaż domów w latach 2011-2018. Jak widać, najwięcej domów sprzedaje się regularnie w czerwcu każdego roku. Kolejny niewielki wzrost ma miejsce w grudniu, ponieważ nabywcy domów starają się zakończyć swoje działania finansowe przed końcem roku.

W związku z tym specjaliści ds. nieruchomości nie powinni się martwić, gdy słyszą o spadku wielkości sprzedaży w drugiej połowie roku. Jest to normalna sezonowa progresja. Co oglądać na jest year-over sprzedaży porównując miesiąc lub inny okres (np. year-to-date) w tym roku z tym samym miesiącem lub okresem w zeszłym roku.

Bardzo długi powrót do zdrowia dla wielkości sprzedaży domu

Roczna rzeczywista liczba sprzedaży nieruchomości od Wielkiej Recesji 2008 sugerują nadchodzące lata przez 2017 będzie charakteryzować się tym samym trwającym wyboistym plateau w wielkości sprzedaży domu mamy doświadczonych teraz przez osiem lat stagnacji. Co do zasady, bieżące działania rynkowe, czy to w górę czy w dół, są odzwierciedlone najpierw w wielkości sprzedaży, a następnie w cenach, a oba wahają się z miesiąca na miesiąc, najczęściej idąc w przeciwnych kierunkach lub po prostu stojąc w miejscu.

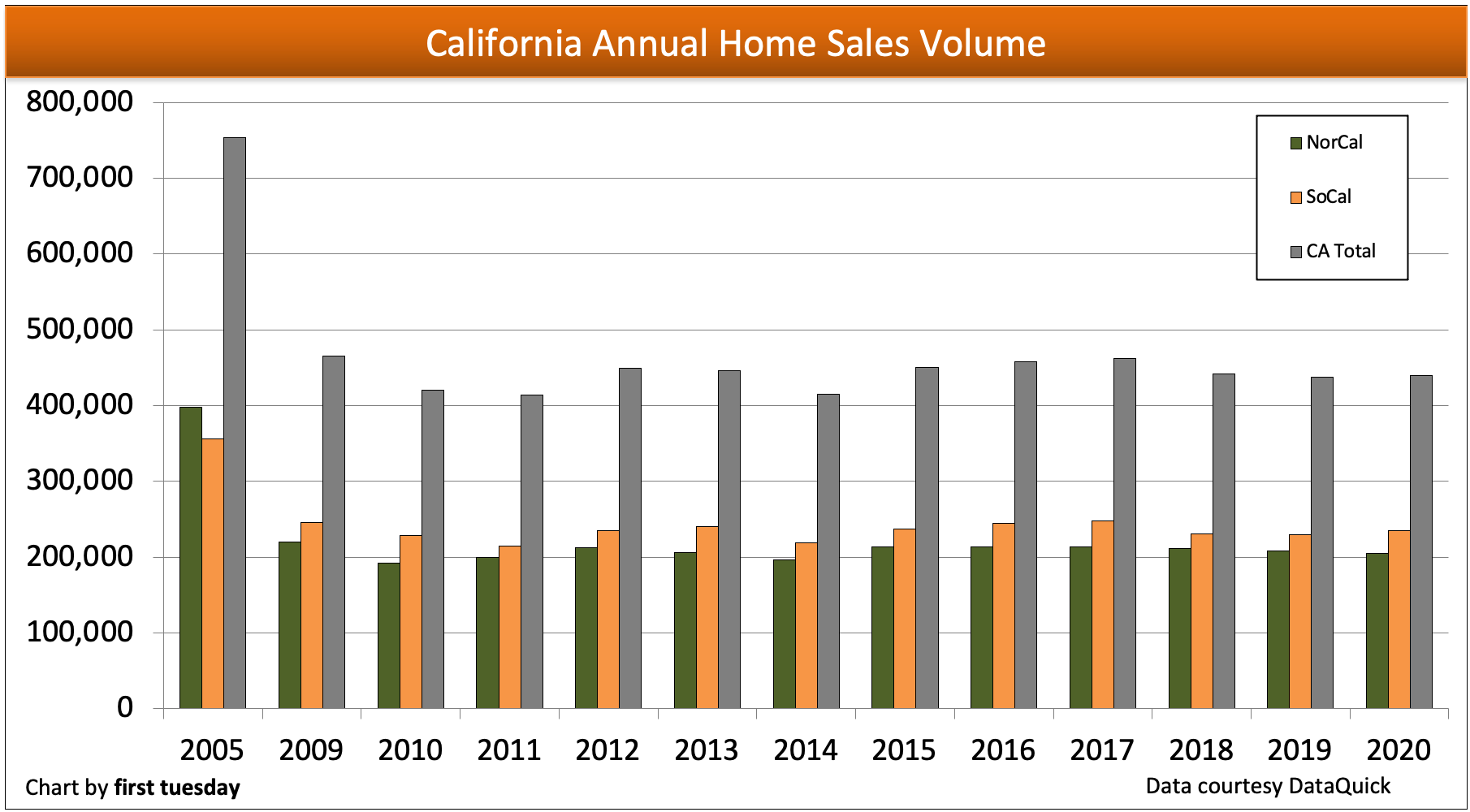

Wykres 3

Wykres aktualizacja 02/05/21

| 2020 | 2019 | 2018 | 2005 peak | |

| NorCal | 204,500 | 208,300 | 211,500 | 398,200 |

| SoCal | 234,700 | 229,200 | 230,400 | 355,700 |

| Total | 439,200 | 437,500 | 442,000 | 753,900 |

Aby ustawić scenę dla spojrzenia w przyszłość, pomocny jest przegląd wielkości sprzedaży w niedawnej przeszłości:

- Połowa 2005 widział wielkość sprzedaży szczyt dla wszystkich rodzajów nieruchomości w Kalifornii, z prawie 754.000 domów sprzedanych w tym roku;

- Niemal 30% mniej sprzedaży odnotowano w 2006 roku niż w 2005 roku, podczas gdy sprzedaż spadła dodatkowe 30% w 2007 roku;

- Sprzedaż osiągnęła dno w 2008 r. i była sztucznie zawyżona w 2009 r. z powodu zakupów wywołanych dotacjami i spekulantów skaczących na fali, ale pozostała 40% poniżej 2005 r.;

- W 2010 r. nastąpił spadek w stosunku do roku poprzedniego zarówno pod względem wielkości sprzedaży, jak i cen;

- 2011 wzrosła nieznacznie w wielkości sprzedaży przy jednoczesnym spadku cen sprzedaży, normalny warunek dostosowania cen;

- 2012 widział wielkość sprzedaży wzrosła marginalnie i ceny domów skoczyć znacznie do końca roku, wspierany głównie przez masową spekulację;

- 2013 wielkość sprzedaży domów stagnacji, podczas gdy ceny domów nadal szybko rosły, nie jest to dobry znak dla najbliższej przyszłości; i

- 2014 widział wielkość sprzedaży domów spadek przez cały rok, kończąc rok 7% poniżej 2013.

- 2015 zakończył się 9% wyżej niż 2014 – innymi słowy, tuż przy poziomie z 2013.

- 2016 i 2017 wolumen sprzedaży kontynuował płaski trend w sprzedaży, który rozpoczął się w 2015 roku;

- 2018 widział wolumen sprzedaży gwałtownie spadł w czwartym kwartale, kończąc rok 4% poniżej 2017;

- 2019 wolumen sprzedaży domów spadł nieznacznie w stosunku do roku poprzedniego; oraz

- 2020 sprzedaż domów była niezwykle zmienna, spadając aż o 30% w połowie roku, ale odbijając się wystarczająco w III i IV kwartale, aby nadrobić straty, kończąc rok 2020 mniej więcej na poziomie roku 2019.

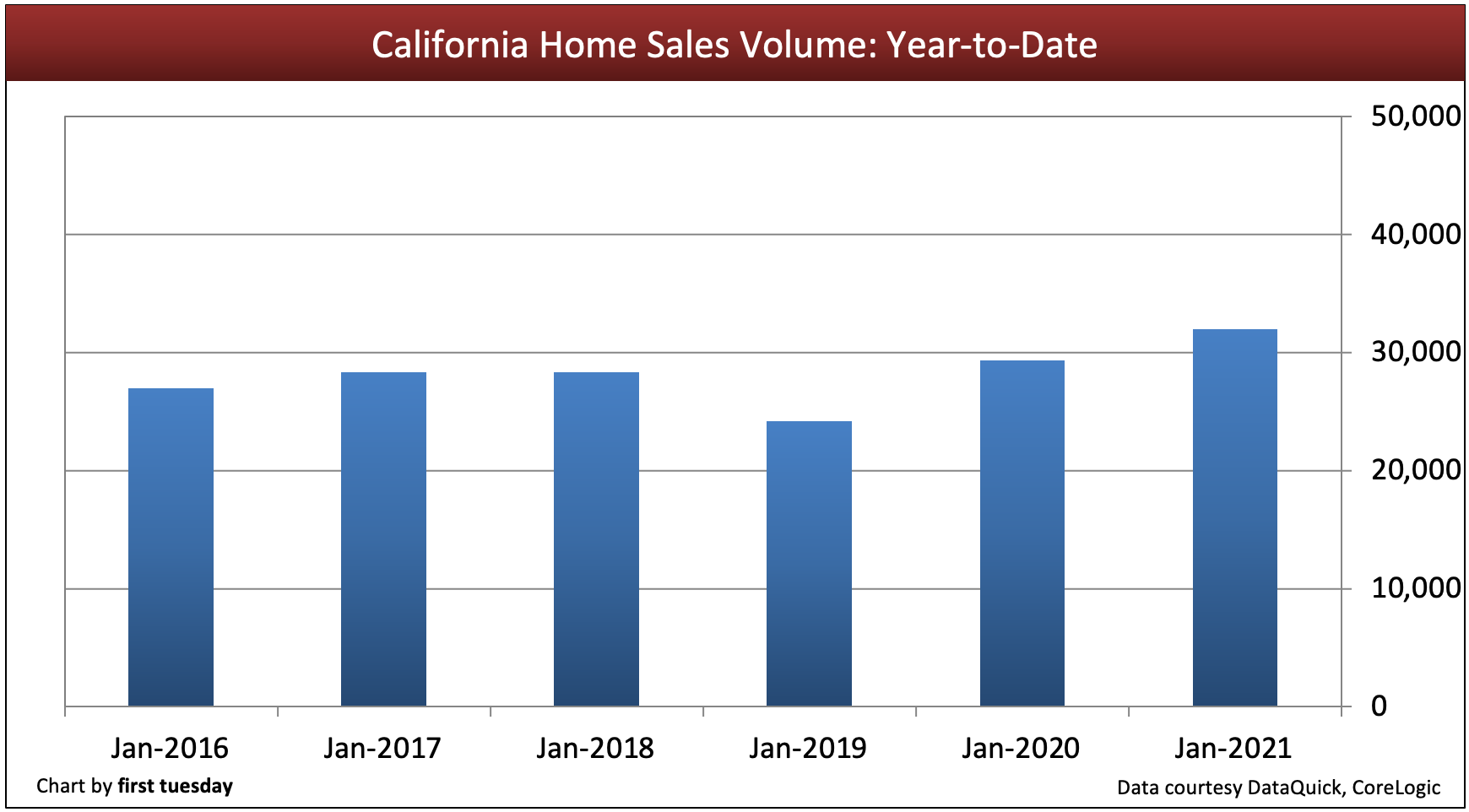

Wykres 4

Aktualizacja wykresu 03/10/21

| Jan 2021 | Jan 2020 | Jan 2019 | |

| Wolumen sprzedaży domów rok-to-date |

32,000 | 29,300 | 24,200 |

Sprzedaż domów w Kalifornii zakończyła rok 2020 mniej więcej na poziomie roku poprzedniego, pomimo niestabilnych spadków i huśtawek w całym tym roku charakteryzującym się recesją i pandemią. W sumie, 1.700 więcej sprzedaży domów zamknięto w Kalifornii w 2020 roku niż w roku poprzednim, co stanowi wzrost sprzedaży o 0,4%. Płaski wynik 2020 roku kontynuuje lata stagnacji wielkości sprzedaży po zyskownych latach boomu milenijnego.

Oczekuje się, że wolumen sprzedaży będzie słabł do lat następujących po 2023 roku, z powodu:

- fewer participating first-time homebuyers than normal;

- lower homeowner turnover to buy an upgrade or relocate due to negative equity (once the foreclosure moratorium ends in 2021 and distressed sales drag down home values);

- reduced home inventory across the state; and

- the job losses of 2020, half of which are still absent from the jobs market going into 2021.

Te wady wynikają z ożywienia zatrudnienia, które zostało przeciągnięte na osiem lat teraz, problem zaufania, i jest wymawiane przez wzrost płac poniżej stopy inflacji konsumenckiej. Kalifornia w końcu odzyskała wszystkie miejsca pracy utracone podczas recesji w 2008 r. w połowie 2014 r., ale nie powróciła do poziomu zatrudnienia sprzed recesji po uwzględnieniu wzrostu liczby ludności w wieku produkcyjnym o 1,1 mln do 2019 r. – w samą porę, aby straty w zatrudnieniu uderzyły w 2020 r.

Skrócona sprzedaż, odsprzedaż nieruchomości będących własnością (REO) i spekulanci przyczynili się do zniekształcenia wielkości sprzedaży w ciągu ostatnich kilku lat. Konwencjonalne odsprzedaże o pozytywnym kapitale własnym przez właścicieli-mieszkańców stanowiły wyjątek, czasami nazywany standardową sprzedażą w przeciwieństwie do krótkiej sprzedaży. Jak ceny rosną, move-up właściciele domów powróci do rynku, aby sprzedać i jednocześnie kupić bardziej odpowiedni dom zastępczy.

Gdy ceny domów spadają, wiele California hipotecznych właścicieli domów spadnie pod wodą. Tak więc, obrót przez ten kawałek właścicieli będzie ograniczony. Ci właściciele domów nie mogą sprzedać i przenieść się do zakupu innego domu, ponieważ ich domy są warte mniej niż dług obciążający je. Aby pozbyć się domu i długu, muszą znosić uszkodzony kredyt wynikający z krótkiej sprzedaży lub wykluczenia. Pragnienie uniknięcia tego zakłopotania zabiera większość z tych 3.2% właścicieli domów z rynku kupna domów na lata.

Sprzedaż domów w najbliższych latach

Tendencja naprzód w Kalifornii sprzedaży domów jest mieszana zarówno dla kupujących jak i sprzedających. Dochody kupujących domy idą dalej i robią więcej niż kiedykolwiek w ciągu ostatnich 15 lat ze względu na zwiększoną zdolność kredytową spowodowaną niskimi stopami procentowymi, na historycznie niskim poziomie w maju 2020 r.

First Tuesday prognozuje, że wielkość sprzedaży domów będzie słabnąć w latach 2020-2021, w wyniku niestabilnego rynku pracy. Szczytowa wielkość sprzedaży, ostatnio widziana w 2004 r., nadmuchana przez spekulantów i nadmierną ilość kredytów hipotecznych, prawdopodobnie nie powróci przez dziesięciolecia, kiedy stopy procentowe cyklicznie osiągną najwyższy poziom.

Relokacyjne pokolenie wyżu demograficznego, przechodzące na emeryturę w nadchodzących latach, będzie główną siłą napędową zarówno w sprzedaży domów, jak i kupnie domów zastępczych. Ich dzieci z pokolenia Y (Gen Y) zwiększą wolumen sprzedaży w tym samym czasie, gdy znajdą pracę na lepszych warunkach i staną się pierwszymi nabywcami domów. Gen Y wpływ będzie szczyt w wielkości sprzedaży na koniec tej dekady, jak zakończyć ich przejście z wynajmu do posiadania.

Once Kalifornia rynku pracy odbija się od obecnej recesji, ich zaufanie do przyszłości poprawi. Po raz kolejny będą chętni do inwestowania w gospodarkę, ponieważ oczekiwania na jutro są przewidywaniami opartymi na wczorajszych doświadczeniach. Tylko wtedy zajmujący nabywcy domów – użytkownicy końcowi – powrócą w wystarczającej liczbie, aby wielkość sprzedaży znacznie wzrosła.

Zatrudnienie i udział siły roboczej w końcu przekroczyły swój szczyt z 2007 r. w 2019 r., ale to, co zajęło ponad dekadę, aby odzyskać, zostało utracone w ciągu kilku tygodni z powodu zwolnień wywołanych przez COVID-19. Spodziewaj się spadku wolumenu sprzedaży domów wraz z miejscami pracy przez resztę 2020 i 2021 roku.

Trendy, których należy się obawiać

Wiele długoterminowych niekorzystnych warunków rynkowych powstrzymuje wzrost wolumenu sprzedaży domów:

- najsłabsze dane demograficzne dotyczące nabywców domów od 15 lat;

- nieudane oszczędności na zaliczkę, ponieważ wysokie czynsze zmuszają potencjalnych nabywców domów po raz pierwszy do oszczędzania;

- siła kredytowa nabywców nie zwiększa już funduszy, które mogą pożyczyć, ponieważ stopy procentowe nieuchronnie rosną, zmniejszając finansowanie wspomagające zakup i tłumiąc ceny nieruchomości;

- coraz bardziej anty-biznesowe i pesymistyczne nastawienie opinii publicznej do amerykańskiej ekonomii, nierówności majątkowych i polityki krajowej bez względu na wyniki; oraz

- zaostrzone standardy kredytowe, ponieważ kredytodawcy są zmuszeni do stosowania zapomnianych podstaw solidnych praktyk udzielania kredytów hipotecznych (20% zaliczki na poczet kredytów ubezpieczonych od nie-FHA/prywatnych kredytów hipotecznych, niższe wskaźniki dochodów, oceny kredytowe wolne od ryzyka i pełna dokumentacja dochodów, funduszy i wartości zabezpieczenia).

Konkurencyjny broker

Co ma zrobić broker, dopóki wielkość sprzedaży domów nie wystartuje?

Brokerzy i agenci SFR mogą rozważyć dodanie usług związanych z SFR, aby uzupełnić swoje dochody. Ci, którzy dodają usługi związane będą restrukturyzować swoją praktykę jako „brokerzy wszystkich usług”. Usługi związane z transakcjami zostaną zintegrowane z ich działalnością biurową w celu utrzymania wypłacalności i rozwoju.

Powiązany artykuł:

Przedostań się przed recesją w 2020 roku

Do tych usług należą:

- escrowing ich wewnętrznych transakcji w ramach licencji brokera;

- wejście w lub rozszerzenie usług zarządzania nieruchomościami;

- negocjowanie zakupu kapitału własnego dla inwestorów od właścicieli podwodnych na szansę zniżki krótkiej sprzedaży lub którzy mają dodatni kapitał własny;

- specjalizowanie się w sprzedaży i leasingu określonego rodzaju nieruchomości komercyjnych, inne lokalizacje oddziałów i alternatywne podejścia marketingowe (poza mediami społecznościowymi);

- dostarczanie usług brokera kredytów hipotecznych dla kredytów dla przedsiębiorców-inwestorów udzielanych przez prywatnych kredytodawców i zabezpieczonych przez rezydencję kredytobiorcy (nie jest wymagane zatwierdzenie MLO);

- aranżowanie finansowania zwrotnego i przejęcia istniejących kredytów hipotecznych oraz kupno i sprzedaż tych zwrotnych listów zastawnych;

- negocjowanie opcji zakupu, lub dzierżawy z opcją zakupu, gdy zapasy rozszerzyć jako cień inwentarza spekulantów wraca do sprzedaży;

- zamiana właściwości z kapitału własnego, aby pomóc właścicielom przenieść swoje bogactwo przechowywane w nieruchomości wolne od podatku; lub

- używanie kredytów barterowych w miejsce greenbacks, itp.

Rozsądni brokerzy będą nalegać, aby ich potencjalni nabywcy zobowiązali się do wyłącznego reprezentowania przez brokera i agenta, aby zlokalizować dom (lub inną nieruchomość). Poprzez podpisanie wyłącznego prawa do zakupu umowy aukcji, kupujący zobowiązują się do zatrudniania brokerów i agentów, tak jak sprzedający zobowiązują się do zatrudniania brokerów i agentów, odwrotna strona tego samego monety zatrudnienia. To zapewni czas spędzony z kupującym produkuje zamknięcie i opłatę.

Tendencja w Kalifornii sprzedaży domów w pierwszych latach 2010s pozostaje ponury dla sprzedawców. Nie tak dla kupujących. Dolary Homebuyers „idą dalej niż kiedykolwiek w ciągu ostatnich 15 lat.

Sprzedaży teraz i w 2014 roku pozostanie nadmiernie kredytodawcy napędzany i spekulant-riddled, ale będzie łatwo przewidywalne dla agentów SFR i ich brokerów. Centrum tego działania jest Multiple Listing Service (MLS).

Aby ustawić scenę do przodu spojrzenie, przegląd wielkości sprzedaży w niedawnej przeszłości jest potrzebne:

- Połowa 2005 widział wielkość sprzedaży szczyt dla wszystkich rodzajów nieruchomości w Kalifornii;

- Wczesny 2006 produkowane zarówno szczyt w cenach sprzedaży i początkowy spadek wielkości sprzedaży. Prawie 30% mniej sprzedaży zostały zarejestrowane w 2006 roku niż w 2005 roku

- W 2007 roku wielkość sprzedaży spadła o kolejne 30%

- 2009 sprzedaż była sztucznie wyższa niż przewidywano z powodu dotacji-induced zakupów i spekulantów, ale pozostał 40% poniżej 2005 roku szczytowego;

- 2010 odnotował spadek w stosunku do roku poprzedniego zarówno w wielkości sprzedaży, jak i cenach;

- 2011 nieznacznie wzrósł w wielkości sprzedaży przy jednoczesnym spadku cen sprzedaży; i

- 2012 odnotował wielkość sprzedaży i ceny domów marginalnie wzrosły, wspierane głównie przez masową spekulację.

Kalifornijskie ceny domów warstwowych

Odbijanie się od lepkich cen (lub nie).

Odsprzedaż nieruchomości (REO) i spekulanci przyczynili się do dziwactw w wielkości sprzedaży w ciągu ostatnich kilku lat. Konwencjonalne pozytywne sprzedaży kapitału własnego pozostają wyjątkiem.

Kredytodawcy zwrócili się coraz bardziej do krótkiej sprzedaży w 2012 roku, przewyższając liczbę foreclosures w Kalifornii. Krótkie sprzedaże będą nadal stanowić około jednej czwartej rynku odsprzedaży domów w 2013 r.

W 2013 r. wielkość sprzedaży stopniowo wraca do normy, ponieważ spekulanci zaczynają wychodzić z rynku, robiąc miejsce dla kupujących-mieszkańców.

Odbicie traci energię i poluje na podłogę

Wolumen sprzedaży prawdopodobnie wzrośnie o 10% w 2013 r., ze względu na powoli poprawiające się zaufanie i liczbę miejsc pracy. W 2014 r. należy spodziewać się umiarkowanego wzrostu cen, a w 2016 r. ich spadku.

W 2015 r. Rezerwa Federalna (Fed) będzie musiała podnieść krótkoterminowe stopy procentowe, aby powstrzymać ożywienie (podobnie jak w 1984 i 1994 r.). Oczekuj, że krótkoterminowa stopa procentowa spadnie w ciągu jednego roku, w 2016 r., pod koniec tendencji spadkowej w wielkości sprzedaży nieruchomości.

Kolejny duży szczyt wielkości sprzedaży nastąpi w latach 2019-2020, a ceny 12 miesięcy później.

Powiązany artykuł:

Podejrzane zachowanie: dlaczego i jak Fed wywołuje recesję

Rynek nieruchomości wchodzi obecnie w długą fazę ożywienia.

Aby wolumen sprzedaży domów osiągnął taki rodzaj dramatycznego, ale stabilnego ożywienia, jakie miało miejsce w 1996 r. po recesji na rynku nieruchomości w latach 90-tych, zatrudnienie będzie musiało wzrosnąć w tempie doświadczonym w połowie lat 90-tych: 350 000+ dodatkowych miejsc pracy tworzonych rocznie przez trzy lata. Siła robocza w Kalifornii zbliża się do tej liczby, gdyż od najniższego poziomu zatrudnienia w styczniu 2010 r. przybyło w sumie 700 400 miejsc pracy. Jednak w październiku 2012 roku, Kalifornii wciąż brakuje 900 000 miejsc pracy do poziomu zatrudnienia sprzed Wielkiej Recesji.

Kiedy Kalifornijczycy odczują efekty dwóch lub trzech lat zdrowego wzrostu zatrudnienia, ich wiara w przyszłość poprawi się. Ponownie będą skłonni do inwestowania w gospodarkę. Dopiero wtedy użytkownicy końcowi powrócą w liczbie wystarczającej do zwiększenia wolumenu sprzedaży.

Powiązany artykuł:

Homebuyers feel ready and willing to buy, but not financially able

W 2017 r. wolumen sprzedaży zacznie znacząco wzrastać, osiągając szczyt w latach 2019-2020. Zatrudnienie osiągnie swój szczyt z 2007 r. i nadal będzie szybko rosło. W 2017 r. ceny domów skoczą znacznie powyżej stopy inflacji konsumenckiej. Kredytodawcy hipoteczni, którym zależy na zyskach, zaczną wtedy rozluźniać swoje standardy kredytowe w stopniu, na jaki pozwolą federalne organy regulacyjne. Pamięć o ponurej połowie lat 2000 zostanie szybko odsunięta na bok, a błędy zostaną powtórzone.

Faktory prowadzące do ożywienia

Począwszy od 2016-2017 r., kolejna fala inwestorów i wzrost liczby gospodarstw domowych tworzonych przez osoby kupujące domy po raz pierwszy, spowoduje wzrost wolumenu sprzedaży. To z kolei spowoduje ponowny wzrost cen. Zwracaj uwagę na popyt ze strony nabywców (nie na sprzedawców, medianę cen czy zasoby MLS). Prawdziwy popyt jest napędzany przez:

- wiek demograficzny;

- stopy procentowe;

- kredyty podatkowe;

- nowe miejsca pracy; i

- wzrastające ceny nieruchomości.

Powiązany artykuł:

To jest popyt, głupcze!

Korzystne warunki rynkowe obecnie w pracy

Wiele korzystnych czynników rynkowych wspiera obecnie wzrost wielkości sprzedaży:

- powolny (ale stały) wzrost liczby nowych miejsc pracy;

- bezpośrednie dotacje dla pożyczkodawców od rządu federalnego na modyfikacje kredytów na hipotekach upside-down;

- dużo niższe ceny domów wysokiej klasy (jak również więcej spadków cen w domach niskiej i średniej klasy), stabilizujące się w 2013 roku;

- brak większego wzrostu w nowych startach mieszkaniowych w 2014 roku poza 10-12% rocznie;

- zwiększona krótka sprzedaż;

- powoli rosnące zaufanie konsumentów i wydatki; oraz

- rekapitalizacja prywatnych ubezpieczycieli hipotecznych, aby ostatecznie zastąpić rządowe gwarancje kredytów hipotecznych.

Trendy, których należy się obawiać

Jednakże wiele niekorzystnych warunków rynkowych ogranicza wzrost wolumenu sprzedaży domów:

- presja deflacyjna na ceny konsumenckie i ceny nieruchomości (robocizna, materiały i cena ziemi stały się tańsze);

- wysoki poziom właścicieli domów w Kalifornii, którzy zbiorowo nie osiągną wypłacalności do 2025 roku;

- najsłabsza demografia nabywców domów od 15 lat;

- społeczeństwo coraz bardziej anty-biznesowe i pesymistyczne nastawienie do amerykańskiej ekonomii; i

- zaostrzone standardy kredytowe, ponieważ kredytodawcy są zmuszeni do stosowania zapomnianych podstaw solidnych praktyk kredytowania hipotecznego (20% zaliczki na wszystkie pożyczki inne niż FHA, niższe wskaźniki dochodów, oceny kredytowe wolne od ryzyka i pełna dokumentacja dochodów i funduszy).

Konkurencyjny broker

Co ma zrobić broker, dopóki wielkość sprzedaży domów nie wystartuje?

Brokerzy i agenci SFR mogą rozważyć dodanie usług związanych z SFR, aby uzupełnić swoje dochody. Ci, którzy dodają usługi powiązane będą restrukturyzować swoją praktykę jako brokerzy all-service. Usługi związane z transakcjami zostaną włączone do ich działalności biurowej, aby pozostać wypłacalnym i rozwijać się.

Usługi te obejmują:

- escrowing ich wewnętrznych transakcji w ramach licencji brokera;

- wejście do lub rozszerzenie usług zarządzania nieruchomościami;

- inspekcja pustych domów i wydawanie opinii cen brokera (BPO) dla kredytodawców REO jako Foreclosures wzrost około 2016;

- negocjowanie zakupu kapitału dla inwestorów od sprzedających w zamknięciu, którzy mają dodatni kapitał własny lub szansę na zniżkę krótkiej sprzedaży;

- specjalizacja w sprzedaży i leasingu określonego typu nieruchomości komercyjnych, inne lokalizacje oddziałów i alternatywne podejścia marketingowe;

- dostarczanie usług brokera kredytów hipotecznych dla kredytów dla przedsiębiorców-inwestorów udzielanych przez prywatnych pożyczkodawców (nie jest wymagane zatwierdzenie MLO);

- aranżowanie finansowania zwrotnego i założeń kredytowych oraz kupno i sprzedaż tych zwrotów;

- negocjowanie opcji kupna;

- wymiana nieruchomości na akcje, aby pomóc właścicielom przenieść ich bogactwo utrzymywane w nieruchomościach; lub

- używanie kredytów barterowych w miejsce greenbacków, itp.

Brokerzy mogą również nalegać, że potencjalni nabywcy zobowiązują się do wyłącznego reprezentowania przez brokera i agenta do zlokalizowania domu (lub innej nieruchomości). Poprzez podpisanie wyłącznego prawa do zakupu umowy aukcji, kupujący są proszeni o zatrudnienie brokerów i agentów, tak jak sprzedający są proszeni o zatrudnienie agentów aukcji. Zapewni to czas spędzony z kupującym produkuje zamknięcia i opłaty.