Formule de l’intérêt composé avec exemples

L’intérêt composé, ou « intérêt sur l’intérêt », est calculé avec la formule de l’intérêt composé.

La formule des intérêts composés est P (1 + r/n)^(nt), où P est le solde initial du capital, r est le taux d’intérêt, n est le nombre de fois où les intérêts sont composés par période de temps et t est le nombre de périodes de temps.

Le concept de l’intérêt composé est que l’intérêt est rajouté à la somme principale de sorte que l’intérêt est gagné sur cet intérêt déjà accumulé au cours de la prochaine période de composition. Quelle est l’importance de ce concept ? Il suffit de demander à Warren Buffett, l’un des investisseurs les plus prospères au monde :

« Ma richesse provient d’une combinaison de la vie en Amérique, de quelques gènes chanceux et des intérêts composés. »

Warren Buffett, 2010

Dans cet article, nous allons approfondir la formule des intérêts composés, passer en revue un exemple et examiner d’autres versions de la formule qui peuvent vous aider à calculer le taux d’intérêt et le facteur temps et à intégrer des cotisations régulières supplémentaires.

- Sauter à la section :

- Comment utiliser la formule

- Formule pour calculer le taux d’intérêt (%)

- Formule pour calculer le principal

- Formule pour calculer le facteur temps

- Formules de contributions régulières

Comment utiliser la formule d’intérêt composé

Pour utiliser la formule d’intérêt composé, vous aurez besoin de chiffres pour le montant du principal, le taux d’intérêt annuel, le facteur temps et le nombre de périodes de composition. Une fois que vous les avez, vous pouvez passer par le processus de calcul des intérêts composés.

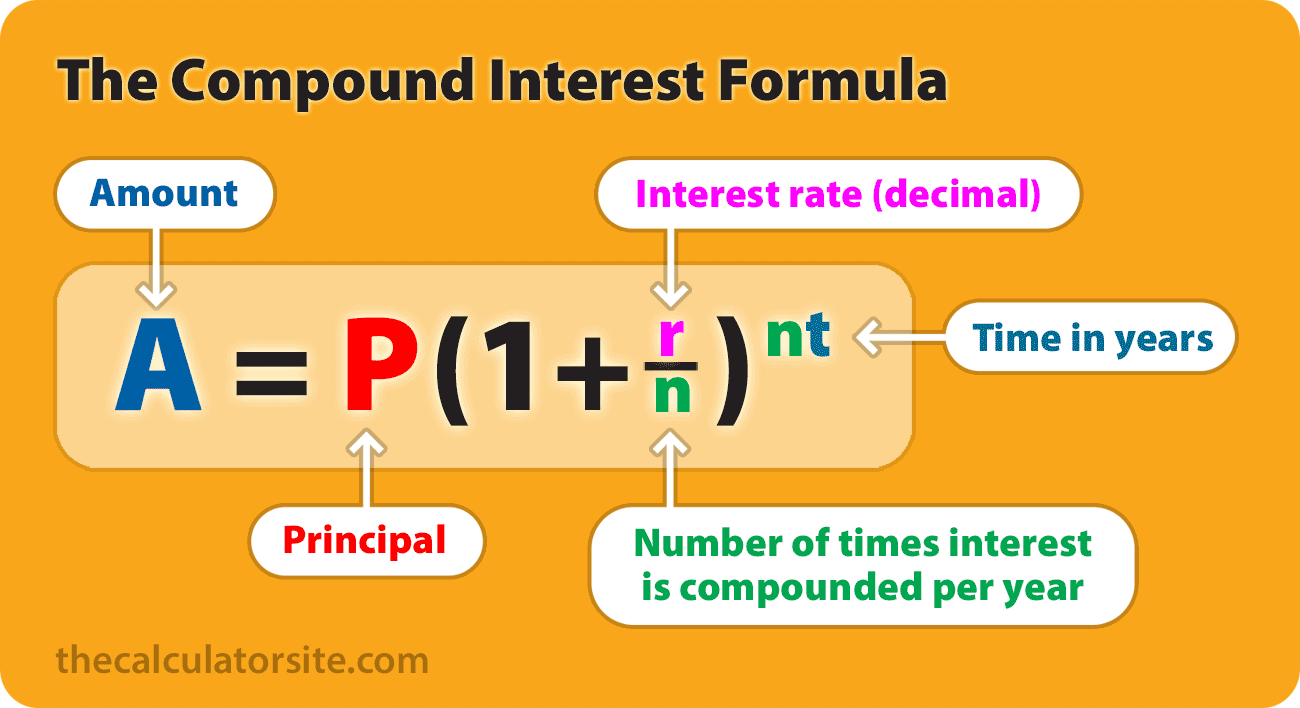

La formule des intérêts composés, y compris la somme du principal, est :

A = P (1 + r/n) (nt)

Où :

- A = la valeur future de l’investissement/du prêt, y compris les intérêts

- P = le montant de l’investissement principal (le dépôt initial ou le montant du prêt)

- r = le taux d’intérêt annuel (décimal)

- n = le nombre de fois que les intérêts sont composés par unité t

- t = le temps pendant lequel l’argent est investi ou emprunté

Il convient de noter que cette formule vous donne la valeur future d’un investissement ou d’un prêt, qui correspond aux intérêts composés plus le principal. Si vous souhaitez calculer uniquement les intérêts composés, vous devez déduire le principal du résultat. Ainsi, votre formule ressemble à ceci :

Intérêt composé seulement (sans le principal) : P (1 + r/n) (nt) – P

Regardons un exemple

Si un montant de 5 000 $ est déposé sur un compte d’épargne à un taux d’intérêt annuel de 5 %, composé mensuellement, la valeur de l’investissement après 10 ans peut être calculée comme suit…

P = 5000.

r = 5/100 = 0,05 (décimal).

n = 12.

t = 10.

Si on branche ces chiffres dans la formule, on obtient ce qui suit :

A = 5000 (1 + 0,05 / 12) (12 * 10) = 8235,05.

Donc, le solde de l’investissement après 10 ans est de 8 235 $.05.

Méthodologie

Quelques personnes m’ont écrit pour me demander d’expliquer étape par étape comment on obtient les 8235,05. Tout tourne autour de BODMAS / PEMDAS et de l’ordre des opérations. Passons en revue :

A = 5000 (1 + 0,05 / 12) ^ (12(10))

(notez que ^ signifie ‘à la puissance de’)

En utilisant l’ordre des opérations, nous travaillons d’abord sur les totaux dans les parenthèses. Dans la première série de parenthèses, il faut d’abord faire la division puis l’addition (la division et la multiplication doivent être effectuées avant l’addition et la soustraction). Nous pouvons également calculer le 12(10). Cela nous donne…

A = 5000 (1 + 0,00416) ^ 120

(notez que la surligne dans le calcul signifie une décimale qui se répète à l’infini. Donc, 0,00416666666…)

Alors :

A = 5000 (1,00416) ^ 120

L’exposant passe ensuite. Nous calculons donc (1,00416) ^ 120.

Ce qui signifie que nous nous retrouvons avec :

5000 × 1,6470095042509848

= 8235,0475.

Vous avez peut-être vu certains exemples donnant une formule de A = P ( 1+r ) t . Cette formule simplifiée suppose que les intérêts sont composés une fois par période, plutôt que plusieurs fois par période.

L’avantage des intérêts composés

Je pense qu’il vaut la peine de prendre un moment pour examiner l’avantage des intérêts composés en utilisant notre exemple. L’avantage devient, je l’espère, clair lorsque je vous dis que sans les intérêts composés, le solde de votre investissement dans l’exemple ci-dessus ne serait que de 7 500 $ (250 $ par an pendant 10 ans, plus les 5 000 $ initiaux) à la fin du terme. Donc, grâce à la merveille des intérêts composés, vous avez la possibilité de gagner 735,05 $ supplémentaires.

Pour donner un exemple graphique, le graphique ci-dessous montre le résultat de 1000 $ investis sur 20 ans à un taux d’intérêt de 10 %. Le chiffre du capital est en vert. La partie bleue du graphique montre le résultat d’un intérêt de 10% sans capitalisation. Enfin, la partie violette démontre le bénéfice des intérêts composés sur ces 20 ans.

Vous pouvez en savoir plus sur les avantages des intérêts composés dans notre article, qu’est-ce que les intérêts composés ?

Formule interactive des intérêts composés

J’ai créé la calculatrice ci-dessous pour vous montrer la formule et la valeur d’investissement/de prêt cumulée résultante (A) pour les chiffres que vous entrez. Notez que cette calculatrice nécessite que JavaScript soit activé dans votre navigateur.

Pour un ensemble complet d’outils de calcul des intérêts composés sur votre épargne, veuillez utiliser les calculateurs d’intérêts composés.

Formules pour trouver le taux d’intérêt composé, le temps et le principal

Il se peut que vous souhaitiez manipuler la formule d’intérêt composé pour calculer le taux d’intérêt pour le TRI ou le TCAC, ou un chiffre d’investissement/prêt principal. Voici les formules dont vous avez besoin.

Formule du taux d’intérêt (r)

Si vous souhaitez calculer le taux d’intérêt annuel moyen que vous obtenez sur votre épargne, votre investissement, votre prêt personnel ou votre prêt automobile, cette formule peut vous aider. Notez que vous devez multiplier votre résultat par 100 pour obtenir un chiffre en pourcentage (%)

Formule pour le principal (P)

Cette formule est utile si vous souhaitez travailler à rebours et trouver avec quel montant vous devriez commencer pour atteindre une valeur future choisie.

Exemple : Disons que votre objectif est de vous retrouver avec 10 000 $ dans 5 ans, et que vous pouvez obtenir un taux d’intérêt de 8 % sur votre épargne, composé mensuellement. Votre calcul serait le suivant : P = 10000 / (1 + 0.08/12)(12×5) = $6712.10. Donc, vous devriez commencer avec 6712,10 $ pour atteindre votre objectif.

Formule pour le temps (t)

Cette variante de la formule fonctionne pour calculer le temps (t), en utilisant les logarithmes naturels. Vous pouvez voir comment cette formule a été élaborée en lisant cette explication sur algebra.com.

t = ln(A/P) / n

Où :

- A = la valeur de l’investissement/emprunt accumulé

- P = le montant principal

- r = le taux d’intérêt annuel (décimal)

- n = le nombre de fois que les intérêts sont composés par unité t

- t = le temps pendant lequel l’argent est investi ou emprunté

Formule de l’intérêt composé (avec des cotisations régulières)

Beaucoup de gens m’ont demandé d’inclure une formule unique pour l’intérêt composé avec des ajouts mensuels. Croyez-moi quand je vous dis que ce n’est pas aussi simple qu’il n’y paraît. Pour effectuer des calculs impliquant des ajouts mensuels, vous devrez utiliser deux formules – notre formule originale, listée ci-dessus, plus la formule de » valeur future d’une série » pour les ajouts mensuels.

À la demande de lecteurs, j’ai adapté l’explication de la formule pour vous permettre de calculer des ajouts périodiques, et pas seulement mensuels (ajouté en mai 2016). Ces formules supposent que votre fréquence de capitalisation est la même que l’intervalle de paiement périodique (capitalisation mensuelle, cotisations mensuelles, etc). Si vous souhaitez essayer une version de la formule qui vous permet d’avoir un intervalle de paiement périodique différent de la fréquence de capitalisation, veuillez consulter la section » paiements périodiques » ci-dessous.

Si les dépôts supplémentaires sont effectués à la FIN de la période (fin du mois, de l’année, etc.), voici les deux formules dont vous aurez besoin :

Intérêt composé pour le principal :

P(1+r/n)(nt)

Valeur future d’une série :

PMT × { / (r/n)}

Si les dépôts supplémentaires sont effectués au DÉBUT de la période (début d’année, etc), voici les deux formules dont vous aurez besoin :

Intérêt composé pour le principal:

P(1+r/n)(nt)

Valeur future d’une série:

PMT × { / (r/n)} × (1+r/n)

Où :

- A = la valeur future de l’investissement/du prêt, y compris les intérêts

- P = le montant de l’investissement principal (le dépôt initial ou le montant du prêt)

- PMT = le paiement mensuel

- r = le taux d’intérêt annuel (décimal)

- n = le nombre de fois que les intérêts sont composés par unité t

- t = la durée (mois, années, etc) pendant lequel l’argent est investi ou emprunté

Exemple

Si un montant de 5 000 $ est déposé sur un compte d’épargne à un taux d’intérêt annuel de 5 %, composé mensuellement, avec des dépôts supplémentaires de 100 $ par mois (effectués à la fin de chaque mois). La valeur de l’investissement après 10 ans peut être calculée comme suit…

P = 5000. PMT = 100. r = 5/100 = 0,05 (décimal). n = 12. t = 10.

Si on branche ces chiffres dans les formules, on obtient :

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

Donc, le solde de l’investissement après 10 ans est de 23 763 $.28.

Vous pouvez en savoir plus sur cette formule de valeur future d’une série, et utiliser une formule interactive pour cela, dans l’article sur la formule de valeur future.

Une chose que vous pourriez remarquer est que ce chiffre peut différer légèrement de celui que vous obtenez à partir de la calculatrice d’intérêts composés. La raison en est que la formule d’intérêt composé ci-dessus suppose que le calcul de l’intérêt a lieu avant que le dépôt régulier ne soit ajouté. La calculatrice, à l’inverse, ajoute d’abord le dépôt avant de calculer les intérêts. Les deux sont des méthodes de calcul légitimes.

Différents paiements périodiques

Quelques personnes ont demandé une version de la formule ci-dessus qui tienne compte du nombre de paiements périodiques (les deux formules ci-dessus supposent que vos paiements périodiques correspondent à la fréquence des intérêts composés). Par exemple, votre argent peut être composé trimestriellement mais vous effectuez des cotisations mensuelles. Dans ce cas, vous pouvez essayer cette version de la formule, initialement suggérée par Darinth Douglas, puis développée par Jean-Baptiste Delaroche. Je leur suis très reconnaissant pour leur contribution.

Intérêt composé pour le principal :

P(1+r/n)(nt)

Valeur future d’une série :

PMT × p { / (r/n)}

(Avec ‘p’ étant le nombre de paiements périodiques dans la période de composition)

Pour plus d’informations sur ce qu’il faut faire avec la formule lorsque les intervalles de calendrier sont irréguliers, voir cette page utile de Jon Wittwer.

Exemple

Un montant de 100 $ est déposé trimestriellement sur un compte d’épargne à un taux d’intérêt annuel de 10 %, composé mensuellement. La valeur de l’investissement après 12 mois peut être calculée comme suit…

PMT = 100. r = 0,1 (décimal). n = 12. p = 4/n = 4/12 = 0,3333333.

Si on introduit ces chiffres dans la formule, on obtient ce qui suit :

- Total = PMT × p { / (r/n)}

- Total = 100 × 0,3333333 × { / (0,1 / 12)}

- Total = 100 × 0,3333333 × { / 0.008333}

- Total = 100 × 0,3333333 × {0,104709 / 0,008333}

- Total = 100 × 0,3333333 × 12,565583

- Total = 418,85

Donc, le solde de l’investissement après 12 mois est de 418 $.85.

Résumé

Cet article sur la formule des intérêts composés a commencé assez court et s’est étendu et a évolué en fonction de vos demandes de formules adaptées et d’exemples. J’apprécie donc qu’il soit maintenant beaucoup plus long et plus détaillé. Cela dit, j’espère qu’il vous a été utile. Si c’est le cas, je vous serais très reconnaissant de bien vouloir le partager sur les médias sociaux ou sur votre site Web/blog. Je vous remercie. Si vous souhaitez laisser un commentaire, veuillez le faire ci-dessous.

Notez cet article

Veuillez noter cet article ci-dessous. Si vous avez des commentaires à son sujet, veuillez me contacter.

.