Samengestelde interestformule met voorbeelden

Samengestelde interest, of ‘interest op interest’, wordt berekend met de samengestelde interestformule.

De formule voor samengestelde rente is P (1 + r/n)^(nt), waarbij P de oorspronkelijke hoofdsom is, r het rentepercentage, n het aantal keren dat de rente per periode wordt samengesteld en t het aantal perioden.

Het concept van samengestelde interest is dat de interest weer bij de hoofdsom wordt opgeteld, zodat er in de volgende samengestelde periode weer interest op die reeds opgebouwde interest wordt verkregen. Hoe belangrijk is dat? Vraag maar aan Warren Buffett, een van ’s werelds meest succesvolle beleggers:

“Mijn rijkdom is ontstaan door een combinatie van in Amerika wonen, wat gelukkige genen, en samengestelde interest.”

Warren Buffett, 2010

In dit artikel gaan we dieper in op de samengestelde interestformule, nemen we een voorbeeld door en bekijken we andere versies van de formule die u kunnen helpen bij het berekenen van het rentepercentage en de tijdsfactor en het opnemen van extra regelmatige bijdragen.

- Skip naar sectie:

- Hoe gebruikt u de formule

- Rentevoet berekenen (%)

- Rentevoet berekenen

- Rentevoet berekenen

- Rentevoet berekenen

- Reguliere bijdrageformules

Hoe gebruikt u de samengestelde interest formule

Om de samengestelde interest formule te gebruiken heeft u cijfers nodig voor de hoofdsom, jaarlijkse rentevoet, de tijdsfactor en het aantal samengestelde periodes. Als u die eenmaal hebt, kunt u het proces van het berekenen van de samengestelde rente doorlopen.

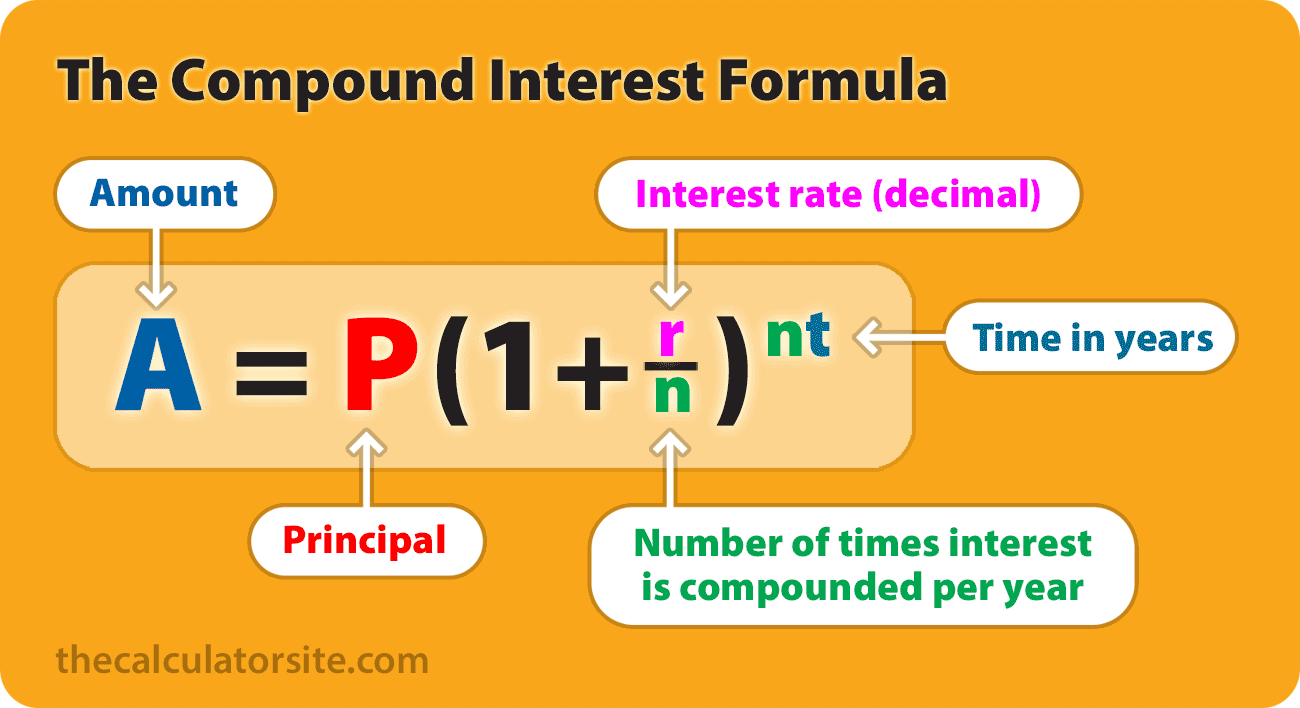

De formule voor samengestelde interest, inclusief hoofdsom, is:

A = P (1 + r/n) (nt)

Waar:

- A = de toekomstige waarde van de investering/lening, inclusief rente

- P = de hoofdsom van de investering (het oorspronkelijke inleg- of leenbedrag)

- r = de jaarlijkse rente (decimaal)

- n = het aantal keren dat de rente wordt samengesteld per eenheid t

- t = de tijd dat het geld wordt geïnvesteerd of geleend

Het is de moeite waard op te merken dat deze formule u de toekomstige waarde van een investering of lening geeft, die bestaat uit samengestelde rente plus de hoofdsom. Als u alleen de samengestelde rente wilt berekenen, moet u de hoofdsom van het resultaat aftrekken. Uw formule ziet er dus als volgt uit:

Alleen samengestelde interest (zonder hoofdsom): P (1 + r/n) (nt) – P

Laten we eens kijken naar een voorbeeld

Als een bedrag van $5.000 op een spaarrekening wordt gestort tegen een jaarlijkse rente van 5%, maandelijks samengesteld, kan de waarde van de investering na 10 jaar als volgt worden berekend…

P = 5000,

r = 5/100 = 0,05 (decimaal).

n = 12,

t = 10.

Als we deze cijfers in de formule stoppen, krijgen we het volgende:

A = 5000 (1 + 0,05 / 12) (12 * 10) = 8235,05.

Dus het beleggingssaldo na 10 jaar is $8.235.05.

Methodologie

Een paar mensen hebben me geschreven met de vraag om stap voor stap uit te leggen hoe we aan die 8235,05 komen. Dit alles draait om BODMAS / PEMDAS en de volgorde van bewerkingen. Laten we het doornemen:

A = 5000 (1 + 0,05 / 12) ^ (12(10))

(merk op dat ^ ‘tot de macht van’ betekent)

Met behulp van de volgorde van bewerkingen werken we eerst de totalen tussen de haakjes uit. Binnen de eerste reeks haakjes moet eerst worden gedeeld en dan opgeteld (deling en vermenigvuldiging moeten vóór optelling en aftrekking worden uitgevoerd). We kunnen ook de 12(10) uitwerken. Dit geeft ons…

A = 5000 (1 + 0,00416) ^ 120

(merk op dat de over-lijn in de berekening een decimaal betekent die zich tot in het oneindige herhaalt. Dus 0,00416666666…)

Dan:

A = 5000 (1,00416) ^ 120

De exponent is aan de beurt. We berekenen dus (1,00416) ^ 120.

Dit betekent dat we uitkomen op:

5000 × 1,6470095042509848

= 8235,0475.

U hebt misschien voorbeelden gezien waarin een formule wordt gegeven van A = P ( 1+r ) t . Deze vereenvoudigde formule gaat ervan uit dat de rente één keer per periode wordt samengesteld, in plaats van meerdere keren per periode.

Het voordeel van samengestelde rente

Ik denk dat het de moeite waard is om even stil te staan bij het voordeel van samengestelde rente aan de hand van ons voorbeeld. Het voordeel wordt hopelijk duidelijk als ik u vertel dat zonder samengestelde rente uw beleggingssaldo in het bovenstaande voorbeeld aan het einde van de looptijd slechts $7.500 ($250 per jaar gedurende 10 jaar, plus de oorspronkelijke $5000) zou zijn. Dankzij het wonder van samengestelde interest wint u dus $735,05 extra.

Om een grafisch voorbeeld te geven, toont de onderstaande grafiek het resultaat van $1000 die gedurende 20 jaar wordt belegd tegen een interestvoet van 10%. De hoofdsom is in het groen. Het blauwe deel van de grafiek toont het resultaat van 10% rente zonder samenvoeging. Het paarse deel tenslotte toont het voordeel van samengestelde interest over die 20 jaar.

U kunt meer lezen over de voordelen van samengestelde interest in ons artikel, wat is samengestelde interest?

Interactieve formule voor samengestelde interest

Ik heb de onderstaande calculator gemaakt om u de formule en de resulterende opgebouwde waarde van de investering/lening (A) te laten zien voor de cijfers die u invoert. Merk op dat deze calculator vereist dat JavaScript is ingeschakeld in uw browser.

Voor een uitgebreide set hulpmiddelen voor het berekenen van samengestelde rente op uw spaargeld, kunt u de samengestelde interest calculators gebruiken.

Formules om samengestelde rente, tijd en hoofdsom te vinden

Het kan zijn dat u de formule voor samengestelde rente wilt manipuleren om het rentepercentage voor IRR of CAGR te berekenen, of een cijfer voor de hoofdsom van een investering/lening. Hier zijn de formules die u nodig heeft.

Formule voor rentevoet (r)

Wenst u de gemiddelde jaarlijkse rentevoet te berekenen die u krijgt op uw spaargeld, investering, persoonlijke lening of autolening, dan kan deze formule u helpen. U moet uw resultaat met 100 vermenigvuldigen om een percentage (%) te krijgen

Formule voor hoofdsom (P)

Deze formule is handig als u achteruit wilt werken en wilt weten met hoeveel u zou moeten beginnen om een gekozen toekomstige waarde te bereiken.

Voorbeeld: Stel dat u over 5 jaar $10.000 wilt hebben en dat u maandelijks 8% rente op uw spaargeld kunt krijgen. Uw berekening zou zijn: P = 10000 / (1 + 0.08/12)(12×5) = $6712.10. U zou dus moeten beginnen met $6712,10 om uw doel te bereiken.

Formule voor tijd (t)

Deze variant van de formule werkt voor het berekenen van tijd (t), door gebruik te maken van natuurlijke logaritmen. Je kunt zien hoe deze formule is uitgewerkt door deze uitleg op algebra.com te lezen.

t = ln(A/P) / n

Waar:

- A = de waarde van de opgebouwde investering/lening

- P = de hoofdsom

- r = het jaarlijkse rentepercentage (decimaal)

- n = het aantal keren dat de rente wordt samengesteld per eenheid t

- t = de tijd dat het geld is belegd of geleend

Compound interest formule (met regelmatige toevoegingen)

Veel mensen hebben mij gevraagd om één formule voor compound interest met maandelijkse toevoegingen op te nemen. Geloof me als ik u zeg dat het niet zo eenvoudig is als het klinkt. Om berekeningen met maandelijkse toevoegingen uit te werken, moet u twee formules gebruiken – onze oorspronkelijke, hierboven vermelde, plus de formule ‘toekomstige waarde van een reeks’ voor de maandelijkse toevoegingen.

Op verzoek van lezers heb ik de formule-uitleg aangepast zodat u periodieke toevoegingen kunt berekenen, niet alleen maandelijkse (toegevoegd mei 2016). Deze formules gaan ervan uit dat uw frequentie van samenstellen dezelfde is als het periodieke betalingsinterval (maandelijks samenstellen, maandelijkse bijdragen, enz.). Als u een versie van de formule wilt proberen waarbij u een ander periodiek betalingsinterval hebt dan de samenstellingsfrequentie, raadpleegt u het gedeelte ‘periodieke betalingen’ hieronder.

Als de extra stortingen worden gedaan aan het EINDE van de periode (einde van de maand, jaar, etc), dan zijn hier de twee formules die u nodig heeft:

Samengestelde rente voor hoofdsom:

P(1+r/n)(nt)

Toekomstige waarde van een reeks:

PMT × { / (r/n)}

Als de extra stortingen worden gedaan aan het BEGIN van de periode (begin van het jaar, etc), dan zijn hier de twee formules die je nodig hebt:

Compound interest voor hoofdsom:

P(1+r/n)(nt)

Toekomstige waarde van een reeks:

PMT × { / (r/n)} × (1+r/n)

Waar:

- A = de toekomstige waarde van de belegging/lening, inclusief rente

- P = de hoofdsom van de belegging (het oorspronkelijke inleg- of leenbedrag)

- PMT = de maandelijkse betaling

- r = de jaarlijkse rente (decimaal)

- n = het aantal keren dat de rente wordt samengesteld per eenheid t

- t = de tijd (maanden, jaar, etc) dat het geld is belegd of geleend

Voorbeeld

Als een bedrag van $5.000 op een spaarrekening wordt gestort tegen een jaarlijkse rente van 5%, maandelijks samengesteld, met extra stortingen van $100 per maand (gedaan aan het eind van elke maand). De waarde van de investering na 10 jaar kan als volgt worden berekend…

P = 5000. PMT = 100. r = 5/100 = 0,05 (decimaal). n = 12. t = 10.

Als we deze getallen in de formules stoppen, krijgen we:

- Totaal = +

- Totaal = +

- Totaal = +

- Totaal = +

- Totaal = +

- Totaal =

- Totaal =

Het beleggingssaldo na 10 jaar is dus $ 23.763.28.

U kunt meer te weten komen over deze formule voor de toekomstige waarde van een reeks, en er een interactieve formule voor gebruiken, in het artikel over de formule voor de toekomstige waarde.

Een ding dat u misschien opvalt, is dat dit cijfer enigszins kan afwijken van het cijfer dat u krijgt van de samengestelde interestcalculator. De reden hiervoor is dat de samengestelde interestformule hierboven ervan uitgaat dat de interestberekening plaatsvindt voordat de reguliere storting wordt bijgeteld. De rekenmachine daarentegen voegt eerst de inleg toe en berekent dan de rente. Beide zijn legitieme manieren van berekenen.

Verschillende periodieke betalingen

Een paar mensen hebben gevraagd om een versie van de bovenstaande formule die rekening houdt met het aantal periodieke betalingen (beide formules hierboven gaan ervan uit dat uw periodieke betalingen overeenkomen met de frequentie van de samengestelde interest). Bijvoorbeeld, uw geld kan per kwartaal worden samengesteld, maar u doet maandelijks bijdragen. In dat geval zou u deze versie van de formule kunnen proberen, oorspronkelijk voorgesteld door Darinth Douglas, en vervolgens uitgebreid door Jean-Baptiste Delaroche. Ik ben hen zeer dankbaar voor hun inbreng.

Compound interest voor hoofdsom:

P(1+r/n)(nt)

Toekomstige waarde van een reeks:

PMT × p { / (r/n)}

(Met ‘p’ als het aantal periodieke betalingen in de samengestelde periode)

Voor meer informatie over wat je met de formule moet doen als kalenderintervallen onregelmatig zijn, zie deze nuttige pagina van Jon Wittwer.

Voorbeeld

Een bedrag van $100 wordt elk kwartaal op een spaarrekening gestort tegen een jaarlijkse rente van 10%, die maandelijks wordt samengesteld. De waarde van de inleg na 12 maanden kan als volgt worden berekend…

PMT = 100. r = 0,1 (decimaal). n = 12. p = 4/n = 4/12 = 0,3333333.

Als we deze getallen in de formule stoppen, krijgen we het volgende:

- Totaal = PMT × p { / (r/n)}

- Totaal = 100 × 0,3333333 × { / (0,1 / 12)}

- Totaal = 100 × 0,3333333 × { / 0.008333}

- Totaal = 100 × 0,3333333 × {0,104709 / 0,008333}

- Totaal = 100 × 0,3333333 × 12,565583

- Totaal = 418,85

Dus het investeringssaldo na 12 maanden is $418.85.

Samenvattend

Dit artikel over de samengestelde interestformule begon vrij kort en is uitgebreid en geëvolueerd op basis van uw verzoeken om aangepaste formules en voorbeelden. Ik begrijp dus dat het nu veel langer en gedetailleerder is geworden. Dat gezegd hebbende, hoop ik dat u het nuttig vond. Als dat zo is, zou ik het zeer op prijs stellen als u het zou willen delen op sociale media of op uw website/blog. Dank u. Mocht u een reactie willen achterlaten, dan kunt u dat hieronder doen.

Beoordeel dit artikel

Beoordeel dit artikel hieronder. Als u er feedback op heeft, neem dan contact met me op.