Formula dell’interesse composto con esempi

L’interesse composto, o “interesse sull’interesse”, è calcolato con la formula dell’interesse composto.

La formula dell’interesse composto è P (1 + r/n)^(nt), dove P è il saldo iniziale del capitale, r è il tasso di interesse, n è il numero di volte in cui l’interesse è composto per periodo di tempo e t è il numero di periodi di tempo.

Il concetto di interesse composto è che l’interesse viene aggiunto nuovamente alla somma principale in modo che l’interesse venga guadagnato su quello già accumulato durante il prossimo periodo di composizione. Quanto è importante? Basta chiedere a Warren Buffett, uno degli investitori di maggior successo al mondo:

“La mia ricchezza è venuta da una combinazione di vita in America, alcuni geni fortunati e l’interesse composto.”

Warren Buffett, 2010

In questo articolo, daremo uno sguardo più approfondito alla formula dell’interesse composto, faremo un esempio ed esamineremo altre versioni della formula che possono aiutarvi a calcolare il tasso di interesse e il fattore tempo e ad incorporare ulteriori contributi regolari.

- Salta alla sezione:

- Come usare la formula

- Formula per calcolare il tasso d’interesse (%)

- Formula per calcolare il capitale

- Formula per calcolare il fattore tempo

- Formule per i contributi regolari

Come usare la formula dell’interesse composto

Per usare la formula dell’interesse composto avrete bisogno delle cifre per il capitale, il tasso d’interesse annuale, il fattore tempo e il numero di periodi composti. Una volta che hai questi dati, puoi passare attraverso il processo di calcolo dell’interesse composto.

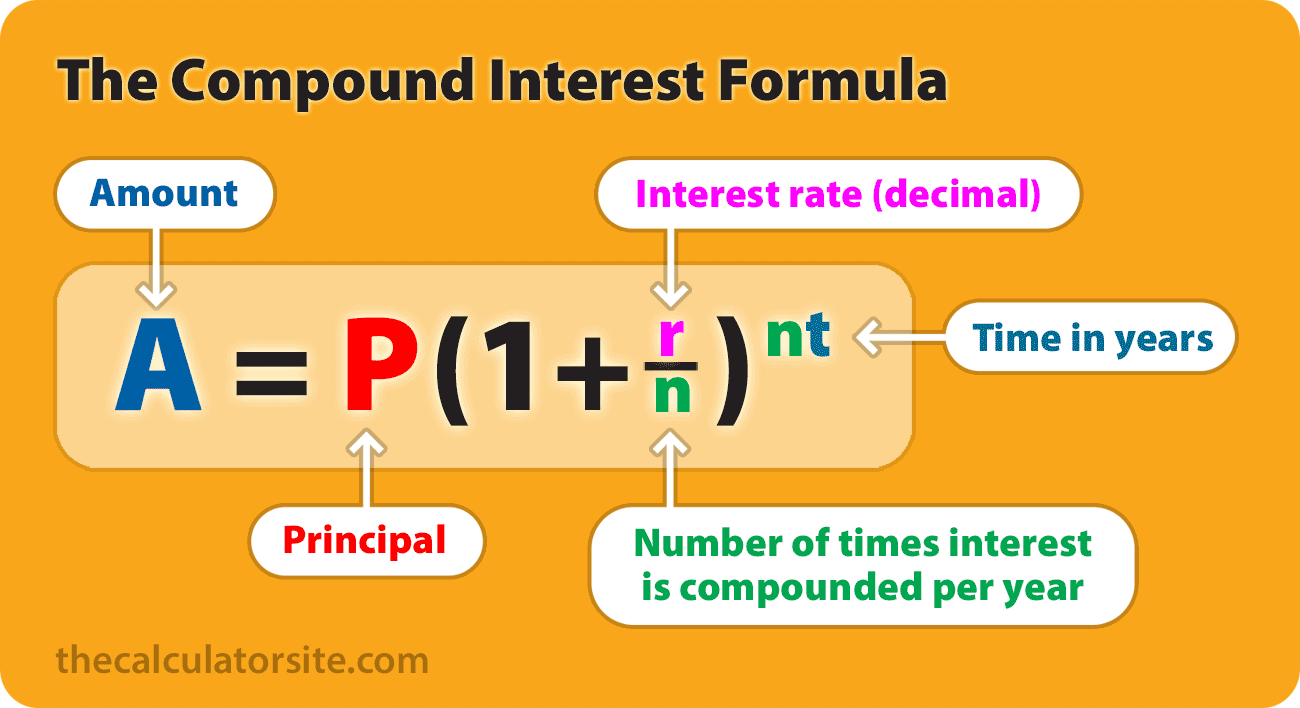

La formula per l’interesse composto, inclusa la somma principale, è:

A = P (1 + r/n) (nt)

dove:

- A = il valore futuro dell’investimento/prestito, compresi gli interessi

- P = il capitale dell’investimento (il deposito iniziale o l’importo del prestito)

- r = il tasso di interesse annuale (decimale)

- n = il numero di volte che l’interesse è composto per unità t

- t = il tempo per cui il denaro è investito o preso in prestito

Vale la pena notare che questa formula fornisce il valore futuro di un investimento o prestito, che è l’interesse composto più il capitale. Se volete calcolare solo l’interesse composto, dovete dedurre il capitale dal risultato. Quindi, la vostra formula si presenta così:

Solo interesse composto (senza capitale): P (1 + r/n) (nt) – P

Guardiamo un esempio

Se una somma di $5.000 viene depositata in un conto di risparmio ad un tasso di interesse annuale del 5%, composto mensilmente, il valore dell’investimento dopo 10 anni può essere calcolato come segue…

P = 5000.

r = 5/100 = 0.05 (decimale).

n = 12.

t = 10.

Se inseriamo queste cifre nella formula, otteniamo quanto segue:

A = 5000 (1 + 0,05 / 12) (12 * 10) = 8235,05.

Quindi, il saldo dell’investimento dopo 10 anni è 8.235 dollari.05.

Metodologia

Alcune persone mi hanno scritto chiedendomi di spiegare passo per passo come si ottiene il 8235,05. Tutto ruota intorno a BODMAS / PEMDAS e all’ordine delle operazioni. Andiamo avanti:

A = 5000 (1 + 0,05 / 12) ^ (12(10))

(nota che ^ significa ‘alla potenza di’)

Utilizzando l’ordine delle operazioni, lavoriamo prima i totali nelle parentesi. All’interno della prima serie di parentesi, è necessario fare prima la divisione e poi l’addizione (divisione e moltiplicazione devono essere eseguite prima di addizione e sottrazione). Possiamo anche calcolare il 12(10). Questo ci dà…

A = 5000 (1 + 0,00416) ^ 120

(notare che la linea in eccesso nel calcolo indica un decimale che si ripete all’infinito. Quindi, 0,00416666666…)

Quindi:

A = 5000 (1,00416) ^ 120

L’esponente va dopo. Quindi, calcoliamo (1.00416) ^ 120.

Questo significa che ci ritroviamo con:

5000 × 1.6470095042509848

= 8235.0475.

Potreste aver visto alcuni esempi che danno una formula di A = P ( 1+r ) t . Questa formula semplificata presuppone che l’interesse sia composto una volta per periodo, piuttosto che più volte per periodo.

Il beneficio dell’interesse composto

Penso che valga la pena prendersi un momento per esaminare il beneficio dell’interesse composto usando il nostro esempio. Il beneficio spero diventi chiaro quando ti dico che senza l’interesse composto, il saldo del tuo investimento nell’esempio di cui sopra sarebbe di soli $7.500 ($250 all’anno per 10 anni, più i $5000 originali) alla fine del periodo. Quindi, grazie alla meraviglia dell’interesse composto, si trova a guadagnare altri 735,05 dollari.

Per dare un esempio grafico, il grafico qui sotto mostra il risultato di 1000 dollari investiti per 20 anni ad un tasso di interesse del 10%. La cifra principale è in verde. La parte blu del grafico mostra il risultato di un interesse del 10% senza capitalizzazione. Infine, la parte viola mostra il beneficio dell’interesse composto in questi 20 anni.

Puoi leggere di più sui benefici dell’interesse composto nel nostro articolo, cos’è l’interesse composto?

Formula interattiva dell’interesse composto

Ho creato la calcolatrice qui sotto per mostrarti la formula e il valore dell’investimento/prestito (A) risultante per le cifre inserite. Nota che questa calcolatrice richiede che JavaScript sia abilitato nel tuo browser.

Per una serie completa di strumenti per calcolare l’interesse composto sui tuoi risparmi, usa i calcolatori di interesse composto.

Formule per trovare il tasso di interesse composto, il tempo e il capitale

Può darsi che vogliate manipolare la formula dell’interesse composto per calcolare il tasso di interesse per IRR o CAGR, o una cifra di investimento/prestito principale. Ecco le formule di cui avete bisogno.

Formula per il tasso d’interesse (r)

Se volete calcolare il tasso d’interesse medio annuo che state ottenendo sui vostri risparmi, investimenti, prestiti personali o prestiti auto, questa formula può aiutarvi. Nota che dovresti moltiplicare il tuo risultato per 100 per ottenere una cifra percentuale (%)

Formula per il capitale (P)

Questa formula è utile se vuoi lavorare all’indietro e scoprire quanto dovresti iniziare per raggiungere un valore futuro scelto.

Esempio: Diciamo che il tuo obiettivo è di finire con $10.000 in 5 anni, e puoi ottenere un tasso di interesse dell’8% sui tuoi risparmi, composto mensilmente. Il tuo calcolo sarebbe: P = 10000 / (1 + 0.08/12)(12×5) = $6712.10. Quindi, dovresti iniziare con $6712.10 per raggiungere il tuo obiettivo.

Formula per il tempo (t)

Questa variazione della formula funziona per calcolare il tempo (t), usando i logaritmi naturali. Puoi vedere come questa formula è stata elaborata leggendo questa spiegazione su algebra.com.

t = ln(A/P) / n

dove:

- A = il valore dell’investimento/prestito maturato

- P = il capitale

- r = il tasso di interesse annuale (decimale)

- n = il numero di volte che l’interesse è composto per unità t

- t = il tempo in cui il denaro viene investito o preso in prestito

Formula dell’interesse composto (con contributi regolari)

Molte persone mi hanno chiesto di includere una formula unica per l’interesse composto con aggiunte mensili. Credetemi quando vi dico che non è così semplice come sembra. Per elaborare i calcoli che coinvolgono le aggiunte mensili, è necessario utilizzare due formule – la nostra formula originale, elencata sopra, più la formula “valore futuro di una serie” per le aggiunte mensili.

Su richiesta dei lettori, ho adattato la spiegazione della formula per permettervi di calcolare le aggiunte periodiche, non solo mensili (aggiunta maggio 2016). Queste formule presuppongono che la vostra frequenza di capitalizzazione sia la stessa dell’intervallo di pagamento periodico (capitalizzazione mensile, contributi mensili, ecc.). Se volete provare una versione della formula che vi permette di avere un intervallo di pagamento periodico diverso dalla frequenza di capitalizzazione, consultate la sezione “pagamenti periodici” qui sotto.

Se i versamenti aggiuntivi vengono effettuati alla FINE del periodo (fine mese, anno, ecc.), ecco le due formule di cui avrete bisogno:

Interesse composto per il capitale:

P(1+r/n)(nt)

Valore futuro di una serie:

PMT × { / (r/n)}

Se i depositi aggiuntivi sono fatti all’INIZIO del periodo (inizio anno, ecc.), ecco le due formule di cui avrete bisogno:

Interesse composto per il capitale:

P(1+r/n)(nt)

Valore futuro di una serie:

PMT × { / (r/n)} × (1+r/n)

dove:

- A = il valore futuro dell’investimento/prestito, compresi gli interessi

- P = il capitale dell’investimento (il deposito iniziale o l’importo del prestito)

- PMT = il pagamento mensile

- r = il tasso di interesse annuale (decimale)

- n = il numero di volte che l’interesse è composto per unità t

- t = il tempo (mesi, anni, ecc.) per il quale il denaro viene investito o preso in prestito

Esempio

Se un importo di $5.000 viene depositato in un conto di risparmio ad un tasso di interesse annuale del 5%, composto mensilmente, con depositi aggiuntivi di $100 al mese (fatti alla fine di ogni mese). Il valore dell’investimento dopo 10 anni può essere calcolato come segue…

P = 5000. PMT = 100. r = 5/100 = 0,05 (decimale). n = 12. t = 10.

Se inseriamo queste cifre nelle formule, otteniamo:

- Totale = +

- Totale = +

- Totale = +

- Totale = +

- Totale = +

- Totale = +

- Totale =

Quindi, il saldo dell’investimento dopo 10 anni è 23.763 dollari.28.

Puoi saperne di più su questa formula del valore futuro di una serie, e usare una formula interattiva per essa, nell’articolo sulla formula del valore futuro.

Una cosa che potresti notare è che questa cifra può differire leggermente dalla cifra che ottieni dalla calcolatrice dell’interesse composto. La ragione di ciò è che la formula dell’interesse composto di cui sopra presuppone che il calcolo dell’interesse avvenga prima che il deposito regolare venga aggiunto. Il calcolatore, al contrario, aggiunge il deposito prima di calcolare l’interesse. Entrambi sono modi legittimi di calcolare.

Pagamenti periodici diversi

Alcune persone hanno richiesto una versione della formula di cui sopra che tenga conto del numero di pagamenti periodici (entrambe le formule di cui sopra presuppongono che i vostri pagamenti periodici corrispondano alla frequenza della capitalizzazione). Per esempio, il vostro denaro potrebbe essere composto trimestralmente, ma state facendo contributi mensilmente. In questo caso, potete provare questa versione della formula, originariamente suggerita da Darinth Douglas, e poi ampliata da Jean-Baptiste Delaroche. Sono molto grato per il loro contributo.

Interesse composto per il capitale:

P(1+r/n)(nt)

Valore futuro di una serie:

PMT × p { / (r/n)}

(con ‘p’ che è il numero di pagamenti periodici nel periodo composto)

Per maggiori informazioni su cosa fare con la formula quando gli intervalli di calendario sono irregolari, vedere questa utile pagina di Jon Wittwer.

Esempio

Un importo di 100 dollari viene depositato trimestralmente in un conto di risparmio ad un tasso di interesse annuale del 10%, composto mensilmente. Il valore dell’investimento dopo 12 mesi può essere calcolato come segue…

PMT = 100. r = 0,1 (decimale). n = 12. p = 4/n = 4/12 = 0,3333333.

Se inseriamo queste cifre nella formula, otteniamo quanto segue:

- Totale = PMT × p { / (r/n)}

- Totale = 100 × 0.3333333 × { / (0.1 / 12)}

- Totale = 100 × 0.3333333 × { / 0.008333}

- Totale = 100 × 0.3333333 × {0.104709 / 0.008333}

- Totale = 100 × 0.3333333 × 12.565583

- Totale = 418.85

Quindi, il saldo dell’investimento dopo 12 mesi è 418 dollari.85.

Riassumendo

Questo articolo sulla formula dell’interesse composto è iniziato abbastanza breve e si è ampliato ed evoluto in base alle vostre richieste di formule ed esempi adattati. Quindi, mi rendo conto che ora è molto più lungo e dettagliato. Detto questo, spero che l’abbiate trovato utile. Se lo avete fatto, vi sarei molto grato se consideraste di condividerlo sui social media o sul vostro sito/blog. Grazie. Se vuoi lasciare un commento, fallo qui sotto.

Valuta questo articolo

Per favore valuta questo articolo qui sotto. Se hai un feedback su di esso, per favore contattami.