Wzór na odsetki składane z przykładami

Odsetki składane, czyli „odsetki od odsetek”, oblicza się za pomocą wzoru na odsetki składane.

Wzór na odsetki złożone to P (1 + r/n)^(nt), gdzie P to początkowe saldo kapitału, r to stopa procentowa, n to liczba razy odsetek składanych na okres czasu, a t to liczba okresów czasu.

Pojęcie odsetek składanych polega na tym, że odsetki są dodawane z powrotem do sumy głównej, tak aby w następnym okresie składowym odsetki były naliczane od tych już zgromadzonych odsetek. Jak ważne jest to pojęcie? Wystarczy zapytać Warrena Buffetta, jednego z najbardziej skutecznych inwestorów na świecie:

„Moje bogactwo pochodzi z połączenia życia w Ameryce, kilku szczęśliwych genów i procentu składanego.”

Warren Buffett, 2010

W tym artykule przyjrzymy się formule procentu składanego bardziej szczegółowo, przejdziemy przez przykład i zbadamy inne wersje formuły, które mogą pomóc w obliczeniu stopy procentowej i czynnika czasu oraz uwzględnieniu dodatkowych regularnych składek.

- Skok do sekcji:

- Jak korzystać z formuły

- Formuła do obliczania stopy procentowej (%)

- Formuła do obliczania kapitału

- Formuła do obliczania czynnika czasu

- Formuła do obliczania składek regularnych

Jak korzystać z formuły odsetek składanych

Aby skorzystać z formuły odsetek składanych, będziesz potrzebował danych liczbowych dotyczących kwoty kapitału, rocznej stopy procentowej, czynnika czasu i liczby okresów składanych. Mając te dane, można przejść przez proces obliczania odsetek składanych.

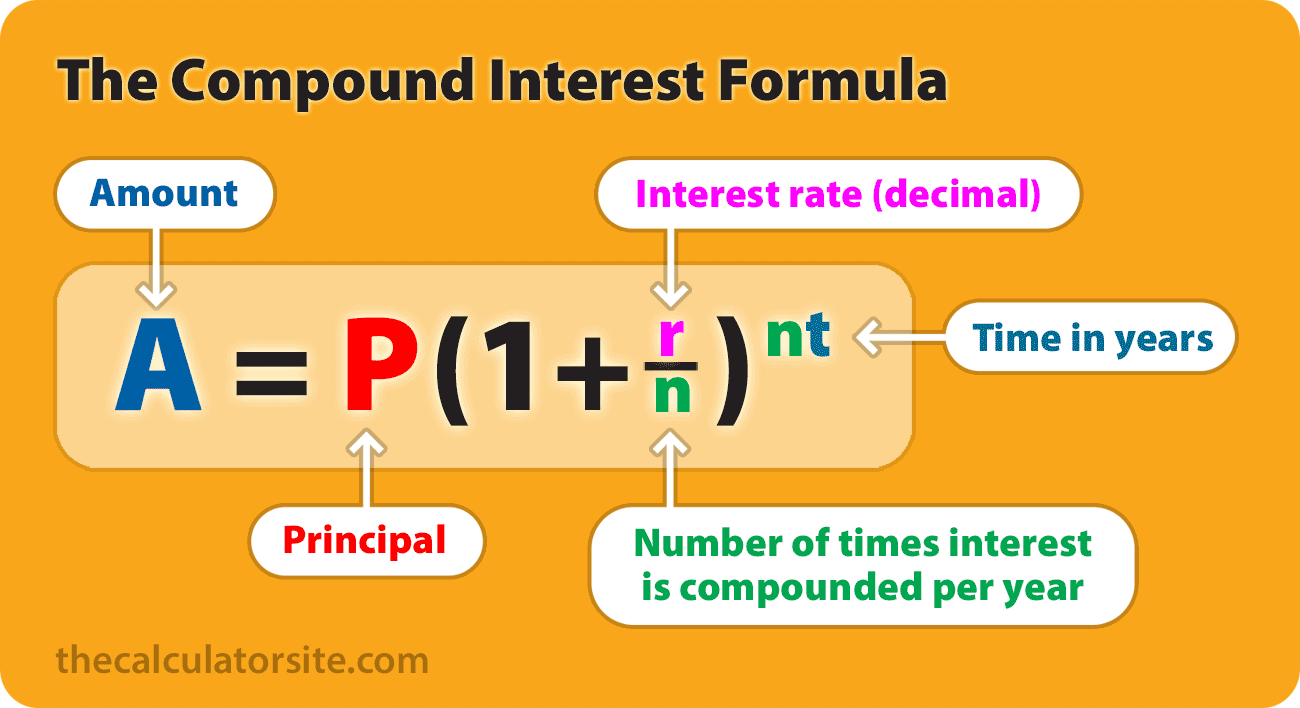

Wzór na odsetki składane, w tym kwotę główną, jest następujący:

A = P (1 + r/n) (nt)

Gdzie:

- A = przyszła wartość inwestycji/pożyczki, w tym odsetki

- P = główna kwota inwestycji (początkowa kwota depozytu lub pożyczki)

- r = roczna stopa procentowa (dziesiętnie)

- n = liczba razy, że odsetki są składane na jednostkę t

- t = czas, w którym pieniądze są inwestowane lub pożyczane

Warto zauważyć, że ten wzór daje przyszłą wartość inwestycji lub pożyczki, która jest odsetkami złożonymi plus kapitał. Jeśli chcesz obliczyć tylko odsetki złożone, musisz odjąć kapitał od wyniku. Tak więc, Twój wzór wygląda następująco:

Tylko odsetki złożone (bez kapitału): P (1 + r/n) (nt) – P

Przyjrzyjrzyjmy się przykładowi

Jeśli kwota 5000$ jest zdeponowana na koncie oszczędnościowym przy rocznej stopie procentowej 5%, składanej co miesiąc, wartość inwestycji po 10 latach można obliczyć w następujący sposób…

P = 5000.

r = 5/100 = 0,05 (dziesiętnie).

n = 12.

t = 10.

Jeżeli podstawimy te liczby do wzoru, otrzymamy następujące wyniki:

A = 5000 (1 + 0,05 / 12) (12 * 10) = 8235,05.

Więc saldo inwestycji po 10 latach wynosi 8 235 dolarów.05.

Metodologia

Kilka osób napisało do mnie z prośbą o wyjaśnienie krok po kroku, jak otrzymujemy 8235,05. To wszystko kręci się wokół BODMAS / PEMDAS i kolejności operacji. Prześledźmy to:

A = 5000 (1 + 0,05 / 12) ^ (12(10))

(zauważ, że ^ oznacza „do potęgi”)

Używając kolejności operacji, najpierw obliczamy sumy w nawiasach. W pierwszym zestawie nawiasów należy najpierw wykonać dzielenie, a następnie dodawanie (dzielenie i mnożenie powinno być wykonywane przed dodawaniem i odejmowaniem). Możemy również obliczyć 12(10). Daje nam to…

A = 5000 (1 + 0.00416) ^ 120

(zauważ, że nad kreską w obliczeniach oznacza dziesiętną, która powtarza się do nieskończoności. Czyli 0,00416666666…)

Wtedy:

A = 5000 (1,00416) ^ 120

Kolejny jest wykładnik. Obliczamy więc (1.00416) ^ 120.

To oznacza, że otrzymujemy:

5000 × 1.6470095042509848

= 8235.0475.

Mogłeś zobaczyć kilka przykładów podających wzór A = P ( 1+r ) t . Ten uproszczony wzór zakłada, że odsetki są składane raz na okres, a nie wiele razy na okres.

Korzyść z odsetek składanych

Myślę, że warto poświęcić chwilę na zbadanie korzyści z odsetek składanych na naszym przykładzie. Korzyść ta staje się jasna, gdy powiem Ci, że bez procentu składanego, Twoje saldo inwestycyjne w powyższym przykładzie wynosiłoby tylko 7500 USD (250 USD rocznie przez 10 lat, plus początkowe 5000 USD) na koniec okresu. Tak więc, dzięki cudowi procentu składanego, możesz zyskać dodatkowe 735,05 dolarów.

Aby przedstawić graficzny przykład, wykres poniżej pokazuje wynik 1000 dolarów zainwestowanych przez 20 lat przy stopie procentowej 10%. Kwota główna jest w kolorze zielonym. Niebieska część wykresu pokazuje wynik 10% odsetek bez procentu składanego. Wreszcie, fioletowa część wykresu pokazuje korzyści z odsetek składanych przez te 20 lat.

Więcej o korzyściach z odsetek składanych można przeczytać w naszym artykule, co to są odsetki składane?

Interaktywny wzór na odsetki składane

Powołałem poniższy kalkulator, aby pokazać formułę i wynikającą z niej wartość inwestycji/pożyczki (A) dla wprowadzonych liczb. Uwaga: ten kalkulator wymaga włączonej obsługi JavaScript w przeglądarce.

Aby uzyskać kompleksowy zestaw narzędzi do obliczania odsetek składanych od oszczędności, proszę skorzystać z kalkulatorów odsetek składanych.

Formuły do znalezienia oprocentowania składanego, czasu i kapitału

Może się zdarzyć, że będziesz chciał manipulować formułą oprocentowania składanego, aby wypracować stopę procentową dla IRR lub CAGR, lub kwotę główną inwestycji/pożyczki. Oto wzory, których potrzebujesz.

Formuła na stopę procentową (r)

Jeśli chcesz wypracować średnią roczną stopę procentową, którą otrzymujesz od swoich oszczędności, inwestycji, pożyczki osobistej lub pożyczki samochodowej, ten wzór może Ci pomóc. Zauważ, że powinieneś pomnożyć swój wynik przez 100, aby otrzymać wartość procentową (%)

Formuła dla kapitału (P)

Ta formuła jest przydatna, jeśli chcesz pracować wstecz i dowiedzieć się, ile musiałbyś zacząć, aby osiągnąć wybraną wartość w przyszłości.

Przykład: Powiedzmy, że twoim celem jest skończyć z 10 000 USD w ciągu 5 lat, i możesz uzyskać 8% stopę procentową na swoich oszczędnościach, składanych co miesiąc. Twoje obliczenia byłyby następujące: P = 10000 / (1 + 0.08/12)(12×5) = $6712.10. Więc, musiałbyś zacząć od $6712.10 aby osiągnąć swój cel.

Formuła dla czasu (t)

Ta odmiana formuły działa dla obliczania czasu (t), używając logarytmów naturalnych. Możesz zobaczyć jak ta formuła została opracowana czytając to wyjaśnienie na algebra.com.

t = ln(A/P) / n

Gdzie:

- A = wartość narosłej inwestycji/pożyczki

- P = kwota kapitału

- r = roczna stopa procentowa (dziesiętnie)

- n = liczba razy, kiedy odsetki są składane na jednostkę t

- t = czas, w którym czas, na jaki pieniądze są inwestowane lub pożyczane

Wzór na odsetki składane (z regularnymi wpłatami)

Wiele osób prosiło mnie o włączenie jednego wzoru na odsetki składane z miesięcznymi dodatkami. Uwierzcie mi, że nie jest to takie proste, jak się wydaje. Aby opracować obliczenia obejmujące dodatki miesięczne, będziesz musiał użyć dwóch wzorów – naszego oryginalnego, wymienionego powyżej, plus wzoru na „przyszłą wartość serii” dla dodatków miesięcznych.

Na prośbę czytelników dostosowałem wyjaśnienie wzoru, aby umożliwić Ci obliczanie dodatków okresowych, nie tylko miesięcznych (dodane w maju 2016). Wzory te zakładają, że Twoja częstotliwość naliczania dodatków jest taka sama jak interwał płatności okresowych (comiesięczne naliczanie dodatków, miesięczne składki itp.). Jeśli chciałbyś wypróbować wersję formuły, która pozwala Ci mieć inny interwał płatności okresowych niż częstotliwość składania, zajrzyj do sekcji 'płatności okresowe' poniżej.

Jeśli dodatkowe wpłaty są dokonywane na KONIEC okresu (koniec miesiąca, roku, itd.), oto dwie formuły, których będziesz potrzebował:

Oprocentowanie składane dla kapitału:

P(1+r/n)(nt)

Wartość przyszła serii:

PMT × { / (r/n)}

Jeżeli dodatkowe depozyty są dokonywane na POCZĄTKU okresu (początek roku, itp.), oto dwa wzory, których będziesz potrzebować:

Oprocentowanie składane dla kapitału:

P(1+r/n)(nt)

Przyszła wartość serii:

PMT × { / (r/n)} × (1+r/n)

Gdzie:

- A = przyszła wartość inwestycji/pożyczki, wraz z odsetkami

- P = główna kwota inwestycji (początkowa kwota depozytu lub pożyczki)

- PMT = miesięczna wypłata

- r = roczna stopa procentowa (dziesiętnie)

- n = liczba razy, kiedy odsetki są składane na jednostkę t

- t = czas (mies, lat, etc), na jaki pieniądze są inwestowane lub pożyczane

Przykład

Jeśli kwota 5000$ jest zdeponowana na koncie oszczędnościowym przy rocznej stopie procentowej 5%, składanej co miesiąc, z dodatkowymi depozytami 100$ miesięcznie (dokonywanymi na koniec każdego miesiąca). Wartość inwestycji po 10 latach można obliczyć w następujący sposób…

P = 5000. PMT = 100. r = 5/100 = 0,05 (po przecinku). n = 12. t = 10.

Jeśli wpiszemy te liczby do wzorów, otrzymamy:

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

- Total =

Więc saldo inwestycji po 10 latach wynosi 23 763$.28.

Możesz dowiedzieć się więcej o tej przyszłej wartości serii formuły i użyć interaktywnej formuły dla niej, w artykule Formuła przyszłej wartości.

Jedną rzeczą, którą możesz zauważyć, jest to, że ta liczba może się nieznacznie różnić od liczby, którą otrzymasz z kalkulatora procentu składanego. Powodem tego jest to, że powyższy wzór na procent składany zakłada, że obliczanie odsetek następuje przed dodaniem regularnego depozytu. Kalkulator, odwrotnie, najpierw dodaje depozyt, a dopiero potem oblicza odsetki. Oba sposoby obliczania są zgodne z prawem.

Różne płatności okresowe

Kilka osób prosiło o wersję powyższego wzoru, która bierze pod uwagę liczbę płatności okresowych (oba wzory powyżej zakładają, że Twoje płatności okresowe odpowiadają częstotliwości składania depozytu). Na przykład, Twoje pieniądze mogą być składane kwartalnie, ale dokonujesz wpłat co miesiąc. W takim przypadku możesz wypróbować tę wersję wzoru, pierwotnie zaproponowaną przez Darintha Douglasa, a następnie rozwiniętą przez Jeana-Baptiste’a Delaroche’a. Jestem bardzo wdzięczny za ich wkład.

Oprocentowanie składane dla kapitału:

P(1+r/n)(nt)

Przyszła wartość serii:

PMT × p { / (r/n)}

(Przy czym „p” to liczba płatności okresowych w okresie składanym)

Więcej informacji o tym, co zrobić ze wzorem, gdy przedziały kalendarzowe są nieregularne, można znaleźć na tej przydatnej stronie Jona Wittwera.

Przykład

Kwota 100$ jest wpłacana co kwartał na konto oszczędnościowe z roczną stopą procentową 10%, składaną co miesiąc. Wartość inwestycji po 12 miesiącach można obliczyć w następujący sposób…

PMT = 100. r = 0,1 (dziesiętnie). n = 12. p = 4/n = 4/12 = 0,3333333.

Jeśli wpiszemy te liczby do wzoru, otrzymamy następujące wyniki:

- Suma = PMT × p { / (r/n)}

- Suma = 100 × 0,3333333 × { / (0,1 / 12)}

- Suma = 100 × 0,3333333 × { / 0.008333}

- Ogółem = 100 × 0,3333333 × {0,104709 / 0,008333}

- Ogółem = 100 × 0,3333333 × 12,565583

- Ogółem = 418,85

Więc saldo inwestycji po 12 miesiącach wynosi 418$.85.

Podsumowanie

Ten artykuł o formule procentu składanego zaczął się dość krótko i rozszerzył się i ewoluował w oparciu o wasze prośby o dostosowane formuły i przykłady. Tak więc, doceniam to, że jest teraz dość dużo dłuższy i bardziej szczegółowy. To powiedziawszy, mam nadzieję, że znaleźliście to pomocne. Jeśli tak, byłbym bardzo wdzięczny, gdybyś rozważył podzielenie się nim w mediach społecznościowych lub na swojej stronie internetowej/blogu. Dziękuję. Jeśli chcesz zostawić komentarz, proszę zrób to poniżej.

Oceń ten artykuł

Proszę oceń ten artykuł poniżej. Jeśli masz jakieś opinie na jego temat, skontaktuj się ze mną.