Fórmula de juros compostos com exemplos

Juros compostos, ou ‘juros sobre juros’, é calculado com a fórmula de juros compostos.

A fórmula de juros compostos é P (1 + r/n)^(nt), onde P é o saldo inicial do capital, r é a taxa de juro, n é o número de vezes que os juros são compostos por período de tempo e t é o número de períodos de tempo.

O conceito de juros compostos é que os juros são adicionados de volta à soma do capital, de modo a que se ganhe juros sobre aquele juro já acumulado durante o próximo período composto. Qual é a sua importância? Basta perguntar a Warren Buffett, um dos investidores mais bem sucedidos do mundo:

“A minha riqueza provém de uma combinação de viver na América, alguns genes da sorte, e interesse composto.”

Warren Buffett, 2010

Neste artigo, vamos dar uma vista de olhos à fórmula de juros compostos com mais profundidade, analisar um exemplo e examinar outras versões da fórmula que podem ajudá-lo a calcular a taxa de juros e o factor tempo e incorporar contribuições regulares adicionais.

- Skip à secção:

- Como utilizar a fórmula

- Fórmula para calcular a taxa de juros (%)

- Fórmula para calcular o capital

- Fórmula para calcular o factor tempo

- Fórmula de contribuições regulares

Como utilizar a fórmula de juros compostos

Para utilizar a fórmula de juros compostos, necessitará de números para o montante do capital, taxa de juro anual, factor tempo e o número de períodos compostos. Uma vez que os tenha, pode passar pelo processo de cálculo dos juros compostos.

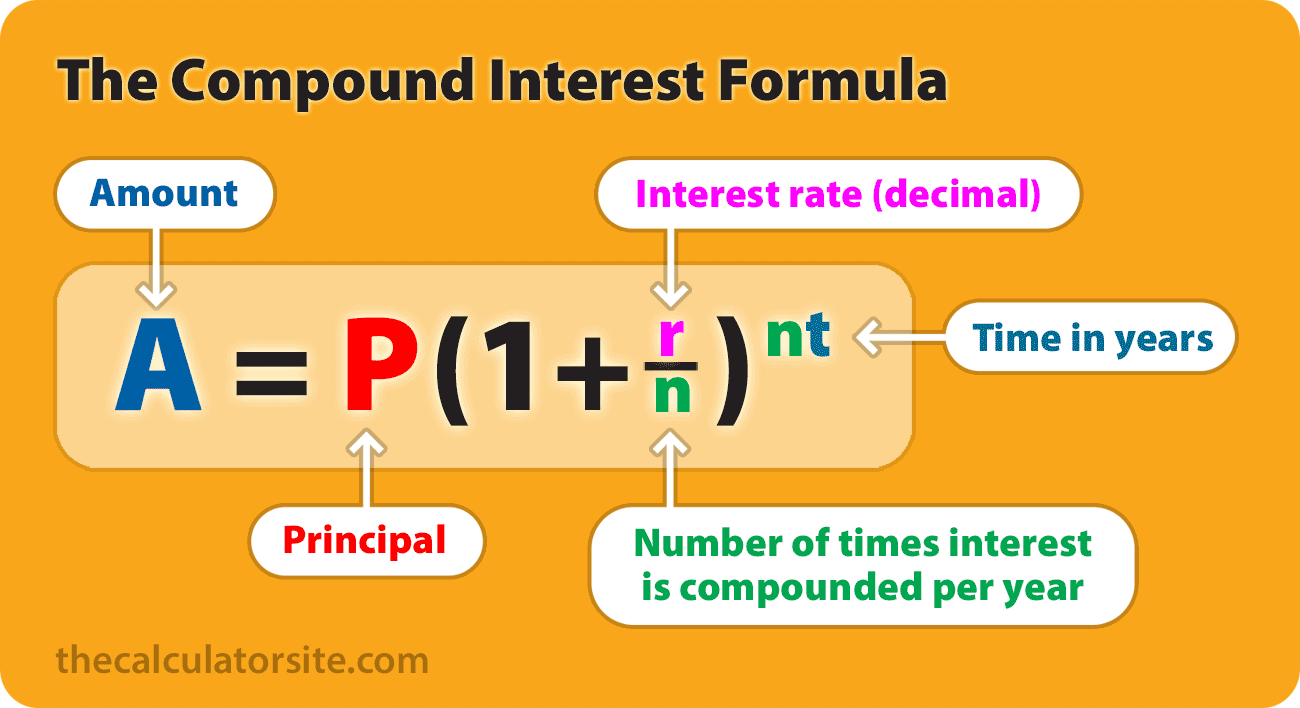

A fórmula para juros compostos, incluindo a soma do capital, é:

A = P (1 + r/n) (nt)

Onde:

- A = o valor futuro do investimento/empréstimo, incluindo juros

- P = o montante do investimento principal (o montante inicial do depósito ou empréstimo)

- r = a taxa de juro anual (decimal)

- n = o número de vezes que os juros são compostos por unidade t

- t = o tempo em que o dinheiro é investido ou emprestado para

Vale a pena notar que esta fórmula dá-lhe o valor futuro de um investimento ou empréstimo, que são juros compostos mais o capital. Se desejar calcular apenas os juros compostos, terá de deduzir o capital do resultado. Assim, a sua fórmula tem o seguinte aspecto:

Juros compostos apenas (sem capital): P (1 + r/n) (nt) – P

Vejamos um exemplo

Se um montante de $5.000 for depositado numa conta poupança a uma taxa de juro anual de 5%, composta mensalmente, o valor do investimento após 10 anos pode ser calculado da seguinte forma…

P = 5000.

r = 5/100 = 0.05 (decimal).

n = 12.

t = 10.

Se ligarmos esses valores à fórmula, obtemos o seguinte:

A = 5000 (1 + 0,05 / 12) (12 * 10) = 8235,05.

Assim, o saldo do investimento após 10 anos é de $8,235.05.

Metodologia

Poucas pessoas me escreveram pedindo-me para explicar passo a passo como obtemos o 8235.05. Tudo isto gira em torno de BODMAS / PEMDAS e da ordem das operações. Vamos analisá-lo:

A = 5000 (1 + 0.05 / 12) ^ (12(10))

(note-se que ^ significa ‘à potência de’)

Utilizando a ordem das operações, calculamos primeiro os totais entre parênteses. Dentro do primeiro conjunto de parênteses, é necessário fazer primeiro a divisão e depois a adição (a divisão e a multiplicação devem ser efectuadas antes da adição e subtracção). Também podemos elaborar o 12(10). Isto dá-nos…

A = 5000 (1 + 0,00416) ^ 120

(note que a sobre-linha no cálculo significa uma casa decimal que se repete até ao infinito. Assim, 0,00416666666…)

Então:

A = 5000 (1,00416) ^ 120

O expoente vai a seguir. Então, calculamos (1.00416) ^ 120.

Isto significa que acabamos com:

5000 × 1.6470095042509848

= 8235.0475.

P>Vocês podem ter visto alguns exemplos dando uma fórmula de A = P ( 1+r ) t . Esta fórmula simplificada assume que o interesse é composto uma vez por período, em vez de múltiplas vezes por período.

O benefício do interesse composto

Acho que vale a pena tirar um momento para examinar o benefício do interesse composto utilizando o nosso exemplo. Esperemos que o benefício se torne claro quando lhe digo que sem juros compostos, o seu saldo de investimento no exemplo acima seria de apenas $7.500 ($250 por ano durante 10 anos, mais os $5000 originais) no final do prazo. Assim, graças à maravilha dos juros compostos, poderá ganhar mais $735.05.

Para dar um exemplo gráfico, o gráfico abaixo mostra o resultado de $1000 investidos durante 20 anos a uma taxa de juros de 10%. O valor principal está a verde. A parte azul do gráfico mostra o resultado de 10% de juros sem composição. Finalmente, a parte roxa demonstra o benefício dos juros compostos ao longo desses 20 anos.

P>Pode ler mais sobre os benefícios de juros compostos no nosso artigo, o que são juros compostos?

Fórmula de juros compostos interactivos

Criei a calculadora abaixo para lhe mostrar a fórmula e o valor de investimento/empréstimo (A) resultante para os números que introduzir. Note que esta calculadora requer que o JavaScript esteja activado no seu browser.

Para um conjunto abrangente de ferramentas para calcular os juros compostos sobre as suas poupanças, por favor utilize as calculadoras de juros compostos.

Formulae para encontrar taxa de juros composta, tempo e capital

Pode ser que queira manipular a fórmula de juros compostos para calcular a taxa de juros para TIR ou CAGR, ou um valor de investimento/empréstimo principal. Aqui estão as fórmulas de que necessita.

Fórmula para taxa de juro (r)

Se desejar calcular a taxa de juro média anual que está a receber sobre as suas poupanças, investimento, empréstimo pessoal ou empréstimo automóvel, esta fórmula pode ajudar. Note que deve multiplicar o seu resultado por 100 para obter um valor percentual (%)

Fórmula para principal (P)

Esta fórmula é útil se quiser trabalhar ao contrário e descobrir com quanto precisaria de começar para atingir um valor futuro escolhido.

Exemplo: Digamos que o seu objectivo é acabar com $10.000 em 5 anos, e pode obter uma taxa de juros de 8% sobre as suas poupanças, composta mensalmente. O seu cálculo seria: P = 10000 / (1 + 0.08/12)(12×5) = $6712.10. Assim, teria de começar com $6712,10 para atingir o seu objectivo.

Fórmula para o tempo (t)

Esta variação da fórmula funciona para calcular o tempo (t), utilizando logaritmos naturais. Pode ver como esta fórmula foi trabalhada lendo esta explicação em algebra.com.

t = ln(A/P) / n

onde:

- A = o valor do investimento/empréstimo acumulado

- P = o montante do capital

- r = a taxa de juro anual (decimal)

- n = o número de vezes que os juros são compostos por unidade t

- t = o tempo em que o dinheiro é investido ou emprestado para

Fórmula de juros composta (com contribuições regulares)

Muitas pessoas pediram-me para incluir uma única fórmula de juros compostos com adições mensais. Acreditem quando vos digo que não é tão simples como parece. A fim de elaborar cálculos que envolvam adições mensais, será necessário utilizar duas fórmulas – a nossa fórmula original, listada acima, mais o ‘valor futuro de uma série’ para as adições mensais.

A pedido dos leitores, adaptei a explicação da fórmula para lhe permitir calcular adições periódicas, e não apenas mensais (acrescentado Maio 2016). Estas fórmulas assumem que a sua frequência de adições é a mesma que o intervalo de pagamento periódico (adições mensais, contribuições mensais, etc.). Se desejar experimentar uma versão da fórmula que lhe permita ter um intervalo de pagamento periódico diferente da frequência de pagamento composto, consulte a secção ‘pagamentos periódicos’ abaixo.

Se os depósitos adicionais forem feitos no Fim do período (fim do mês, ano, etc.), aqui estão as duas fórmulas de que necessitará:

Juros compostos para capital:

P(1+r/n)(nt)

Valor futuro de uma série:

PMT × { / (r/n)}

Se os depósitos adicionais forem feitos no INÍCIO do período (início do ano, etc.), aqui estão as duas fórmulas de que necessitará:

Juros compostos para o capital:

P(1+r/n)(nt)

Valor futuro de uma série:

PMT × { / (r/n)} × (1+r/n)

Onde:

- A = o valor futuro do investimento/empréstimo, incluindo juros

- P = o montante do investimento principal (o montante inicial do depósito ou empréstimo)

- PMT = o pagamento mensal

- r = a taxa de juro anual (decimal)

- n = o número de vezes que os juros são compostos por unidade t

- t = o tempo (meses, anos, etc.) o dinheiro é investido ou emprestado por

Exemplo

Se um montante de $5.000 for depositado numa conta poupança a uma taxa de juro anual de 5%, composta mensalmente, com depósitos adicionais de $100 por mês (efectuados no final de cada mês). O valor do investimento após 10 anos pode ser calculado da seguinte forma…

P = 5000. PMT = 100. r = 5/100 = 0,05 (decimal). n = 12. t = 10.

Se ligarmos esses valores às fórmulas, obtemos:

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

- Total = +

Total =

Assim, o saldo do investimento após 10 anos é de $23.763.28.

Pode aprender mais sobre este valor futuro de uma fórmula de série, e usar uma fórmula interactiva para ele, no artigo da fórmula de valor futuro.

Uma coisa que pode notar é que este valor pode diferir ligeiramente do valor que obtém da calculadora de juros compostos. A razão para isto é que a fórmula de juros compostos acima assume que o cálculo dos juros ocorre antes do depósito regular ser adicionado. A calculadora, pelo contrário, adiciona o depósito em primeiro lugar antes de calcular os juros. Ambas são formas legítimas de cálculo.

Diferentes pagamentos periódicos

Poucas pessoas solicitaram uma versão da fórmula acima que tenha em conta o número de pagamentos periódicos (ambas as fórmulas acima assumem que os seus pagamentos periódicos coincidem com a frequência de composição). Por exemplo, o seu dinheiro pode ser composto trimestralmente, mas está a fazer contribuições mensais. Neste caso, poderá querer experimentar esta versão da fórmula, inicialmente sugerida por Darinth Douglas, e depois alargada por Jean-Baptiste Delaroche. Estou muito grato pela sua contribuição.

Juros compostos para principal:

P(1+r/n)(nt)

Valor futuro de uma série:

PMT × p { / (r/n)}

(Sendo ‘p’ o número de pagamentos periódicos no período composto)

Para mais informações sobre o que fazer com a fórmula quando os intervalos de calendário são irregulares, ver esta página útil de Jon Wittwer.

Exemplo

Um montante de $100 é depositado trimestralmente numa conta poupança a uma taxa de juros anual de 10%, composta mensalmente. O valor do investimento após 12 meses pode ser calculado da seguinte forma…

PMT = 100. r = 0,1 (decimal). n = 12. p = 4/n = 4/12 = 0,3333333.

Se ligarmos esses números à fórmula, obtemos o seguinte:

- Total = PMT × p { / (r/n)}

- Total = 100 × 0,3333333 × { / (0,1 / 12)}

- Total = 100 × 0,3333333 × { / 0.008333}

- Total = 100 × 0,333333333 × {0,104709 / 0,008333}

- Total = 100 × 0,3333333 × 12,565583

- Total = 418,85

Assim, o saldo do investimento após 12 meses é de $418.85,

Summing up

Este artigo sobre a fórmula de juros compostos começou bastante curto e expandiu-se e evoluiu com base nos seus pedidos de fórmulas e exemplos adaptados. Por isso, agradeço que seja agora bastante mais longo e mais detalhado. Dito isto, espero que a tenha achado útil. Se o fez, ficar-lhe-ia muito grato se considerasse partilhá-lo nas redes sociais ou no seu website/blog. Obrigado. Se desejar deixar um comentário, faça-o abaixo.

Avalie este artigo

Avalie este artigo abaixo. Se tiver algum feedback sobre o mesmo, por favor contacte-me.